ATX-Trends: Zumtobel, Andritz, EVN, OMV, Verbund ...

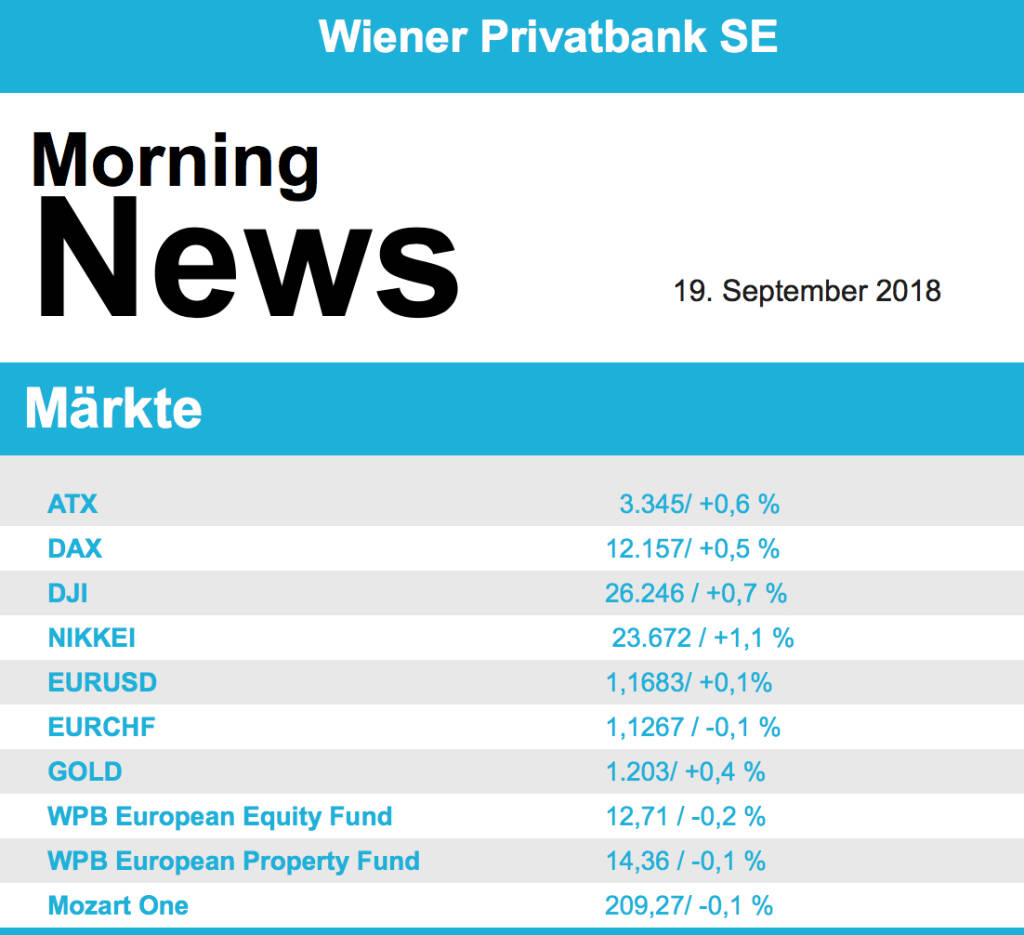

Die wichtigsten europäischen Indices haben am Dienstag die begonnene Erholungsbewegung fortgesetzt und konnten den Tag mit Zugewinnen beenden. Die nächste Eskalation Im Handelsstreit zwischen den USA und China, die Verhängung weiterer Strafzölle, konnte die Märkte nur kurzfristig beunruhigen, da dieser Schritt erwartet worden war und bereits in den Vortagen Niederschlag in den Kursen gefunden hatte. Stärkster Teilbereich bei den Sektoren waren wieder einmal die Automobilhersteller, die ein Kursplus von 1,0% erreichten. Besonders Volkswagen hatte einen sehr positiven Tag, die Vorzugsaktie des Konzerns schloss mit einem Kursplus von 2,6%. Die Aktien von Clariant erreichten ein Kursplus von knapp 7,9%, nachdem eine engere Kooperation mit dem saudi-arabischen Großaktionär Sabic die Anleger auf eine baldige Übernahme und auf schnelle Kostenvorteile hoffen ließ. Zalando musste eine erneute Gewinn- und Umsatzwarnung aussprechen und stürzte daraufhin 13,2% ab. Dadurch wurde auch der britische Online-Händler Asos in Mitleidenschaft gezogen, diese Aktie schloss in London 5,4% schwächer. Die Deutsche Post wurde zunächst von den schwachen Ergebnissen des Wettbewerbers Fedex getroffen, konnte aber diese Anfangsverluste abschütteln und schloss mit einem Zuwachs von 1,3%. Der britische Online-Supermarkt Ocado lieferte gute Quartalszahlen und konnte den Tag mit einem Gewinn von knapp 1,0% beenden.

Positiv endete der Tag auch für die österreichische Börse, der ATX konnte sich um mehr als 0,6% verbessern. Deutliche Zuwächse erreichte Zumtobel , der Leuchtenhersteller war gesucht und gewann 4,9% dazu. Andritz konnte sich um knapp 2,7% steigern. Kein klares Bild gab es bei den Versorgern, während Verbund den Höhenflug fortsetzte und weitere 1,7% dazugewann, musste EVN einen Abschlag in Höhe von knapp 1,6% hinnehmen. Ein ebenso uneinheitliches Bild zeigten die Ölwerte, Schoeller-Bleckmann bleibt weiter sehr volatil, gestern verzeichnete der Ölfeldausrüster einen Zuwachs von 3,2%. OMV hingegen schloss schwächer mit einem geringfügigen Abschlag von 0,1%. Gesucht waren die Bankentitel, Raiffeisen zog um kräftige 1,2% an, die Erste Group konnte sich über eine 0,9% höherer Notierung freuen, Bawag konnte da nicht ganz mithalten und erreichte lediglich ein Plus von 0,1%.

Auch in den USA trotzten die Börsen dem anhaltenden handelsstreit und konnten relativ deutliche Zugewinne erreichen. Die Anleger sahen über den Nachrichtenfluss hinweg und konzentrierten sich wieder auf die weiterhin gut laufende Konjunktur in den USA. Auf Unternehmensseite beschäftigten unter anderem die am Vorabend nach Börsenschluss vorgelegten Quartalszahlen des Softwarekonzerns Oracle und des Paketversenders Fedex die Anleger. Bei dem SAP -Konkurrenten Oracle dauert die Wandlung des Geschäftsmodells weg vom klassischen Lizenzgeschäft und hin zu Cloud-Lösungen nach Einschätzung von Analysten länger als erhofft. Die Aktien schloss nach anfänglich deutlichen Verlusten mit einem leichten Abschlag von 0,3%. Bei Fedex war das erste Geschäftsquartal insgesamt enttäuschend verlaufen, vor allem der Handelsstreit setzte dem Lieferdienst zu. Anleger reagierten auf die Zahlen mit Verkäufen und der Titel büßte 5,5% ein. Auch General Mill musste nach der Zahlenvorlage Kursabgaben hinnehmen, nach der enttäuschenden Umsatzentwicklung erlebte die Aktie einen Einbruch von 7,6%. Nike konnte die Rekordjagd fortsetzen und gewann auch gestern 2,4% dazu, stark war auch Boeing , die Aktie verbesserte sich um 2,1%.

Deutlich zulegen konnten wieder die Ölpreise, Brent schloss 1,2% stärker, WTI gewann 1,4% dazu. Gold schloss nach einem relativ ruhigen Handel nahezu unverändert bei rund 1.200 US-Dollar. Beim Handel zwischen Euro und US-Dollar gab es zwischenzeitlich kräftige Ausschläge, gegen Abend pendelte sich das Währungspaar nahezu unverändert bei einer Marke von 1,167 ein.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Von der Makroseite wird ist es relativ ruhig. Von der Unternehmensseite ist es relativ ruhig.

Latest Blogs

» Börse-Inputs auf Spotify zu u.a. Deutsche ...

» Börsepeople im Podcast S24/21: Hugo Brock

» Österreich-Depots: Ultimo April-Bilanz (De...

» Börsegeschichte 30.4.: MAI, S Immo (Börse ...

» Nachlese: Robert Halver (audio cd.at)

» PIR-News: Zahlen von Polytec und Erste Gro...

» ATX zum Ultimo zunächst schwächer– Polytec...

» Wiener Börse Party #1146: ATX zum Ultimo z...

» Wiener Börse zum Ultimo Mittag etwas leich...

» ATX-Trends: Andritz, Warimpex, Palfinger, ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Andritz, Warimpex, Palfinger, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Mittwoch kla...

» ATX-Trends: Strabag, Palfinger, RBI, Bawag...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Dienstag leicht z...

» ATX-Trends: wienerberger, AT&S, Agrana, Ba...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Montag zum W...

» ATX-Trends: AT&S, Bawag, Post, SBO

Aus den Morning News der Wiener Privatbank: "An der Wiener Börse haben sich die Anleger vor...

» ATX-Trends: Andritz, Verbund, Telekom Aust...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag w...