ATX-Trends: RBI, Erste Group, Bawag, OMV, SBO ...

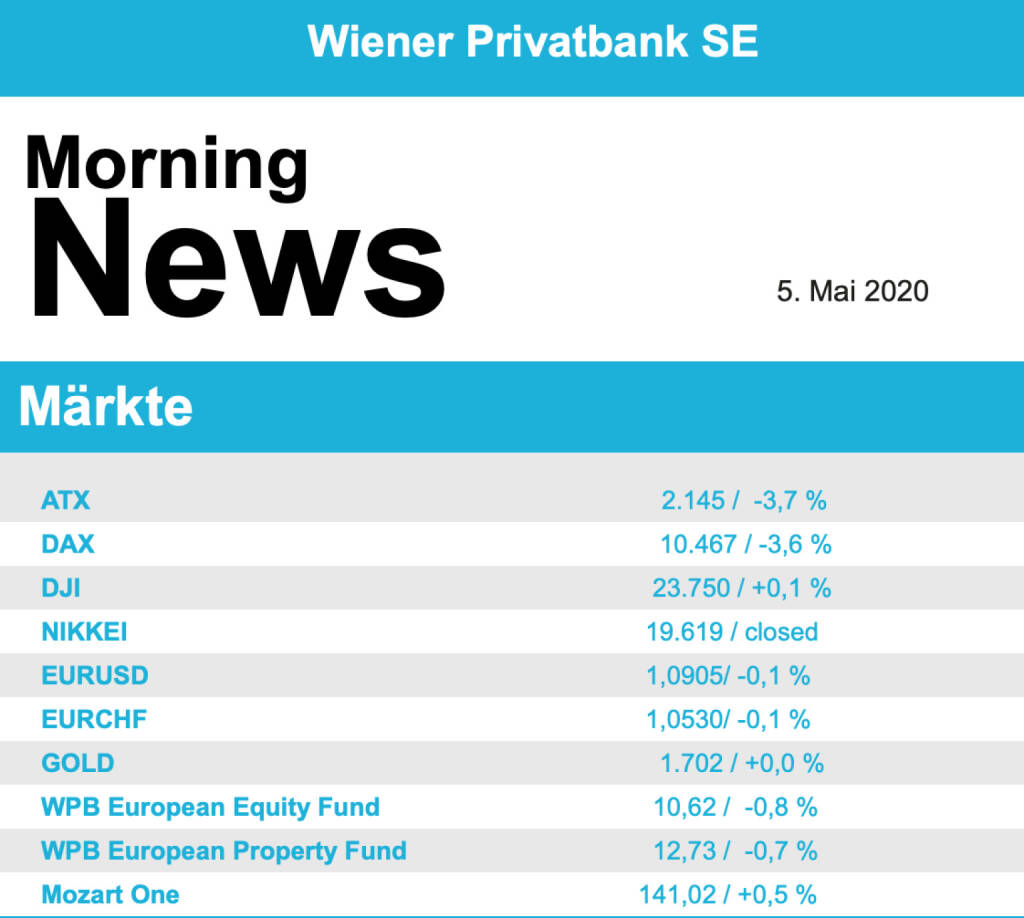

Die Angst vor wieder zunehmenden handelspolitischen Spannungen zwischen den USA und China hat die Anleger an Europas wichtigsten Aktienmärkten am Montag verschreckt, hinzu kamen düstere Stimmungsdaten aus der Industrie in der Eurozone. Das liess den EuroStoxx 50 mit einer Abgabe von 3,8% schliessen, der CAC 40 in Paris verlor 4,2%, der Dax schloss 3,6% schwächer und der FTSE 100 sank nur um 0,2%, allerdings hatte die Londoner Börse ja schon am Freitag, als die anderen Indices feiertagsbeding nicht handelten, deutlich schwächer geschlossen. Es gibt in der Zwischenzeit immer mehr Kritik an China über den Umgang mit der Krise, und vor allem aus den USA werden wiederholt Androhungen von neuen Strafzöllen geäußert. Wie sehr die Krise die europäischen Industrieunternehmen belastet, war aus dem Einkaufsmanagerindex ersichtlich, der im April auf ein Rekordtief fiel.

Aus Branchensicht standen in Europa die Öl- und Gasunternehmen am stärksten unter Verkaufsdruck, der Sektor musste eine Einbusse von 5,0% hinnehmen. Auch Autobauer und Banken erlitten deutliche Rückgänge. Die spanische Telefonica und der Medienkonzern Liberty Global prüfen eine Zusammenlegung ihrer britischen Aktivitäten, Telefonica konnte gegen den Markttrend 2,9% zulegen, was den Spitzenplatz im EuroStoxx 50 bedeutete. Der Sportwagenbauer Ferrari hat den Ausblick für das laufende Jahr wegen Covid-19 deutlich gesenkt, der Umsatz im abgelaufenen Jahr konnte gesteigert werden, nach anfänglichen Verlusten drehte die Aktie ins Plus und schloss mit einem Zuwachs von 1,5%. Air France-KLM erhält Unterstützung durch den französischen Staat in Form von Krediten und Garantien im Gegenwert von sieben Milliarden Euro, die Anleger trennten sich von dem Titel und der Luftfahrtkonzern schloss 7,5% tiefer. Bei den deutschen Nebenwerten konnten die bisherigen Profiteure der Krise auch gestern leichte Zugewinne erzielen, HelloFresh erzielte einen Anstieg von 1,9%, TeamViewer verbesserte sich um 1,8%, auch Drägerwerk war wieder gesucht und konnte um 2,0% vorrücken.

Auch der heimische Markt konnte sich der wieder aufgeflammten verhaltenen Stimmung nicht entziehen, der Monat begann auch für den ATX mit einem klaren Rückgang von 3,7%. Besonders die Banken litten unter der Risikoaversion der Investoren, die Erste Group büßte 5,0% ein, ebenso die Raiffeisen Bank International, die Bawag hielt sich mit einem Abschlag von 3,6% ein klein wenig besser. Auch die Ölwerte litten unter der europaweiten Schwäche des Sektors und der Befürchtung einer länger andauernden Konjunkturflaute, die OMV rutschte um 5,6% ab, Schoeller-Bleckmann glitt 6,1% ins Minus. Strabag fiel leicht um 0,6%, die Raiffeisen Centro Bank hatte das Kursziel für den Baukonzern von 40,5 Euro auf 38,0 Euro gesenkt, bestätigte aber ihre Kaufempfehlung. Die Deutsche Bank senkte ihr Kursziel für Andritz von 38,5 Euro auf 37,0 Euro, behielt die Kaufempfehlung ebenfalls bei, der Anlagenbauer litt stärker unter dieser Kurszielreduzierung und schloss mit einem Minus von 3,3%. Stärkster Titel des Tages war Frequentis, für den Anbieter von Luftfahrtleitsystemen gab es einen Anstieg von 3,4%. Auch AMAG war gesucht, der Aluminiumkonzern konnte um 2,2% vorrücken, ebenfalls in der Gunst der Investoren hoch angesiedelt war Mayr-Melnhof, für den Kartonhersteller gab es zu Handelsende eine 1,8% höhere Notierung. Kapsch TrafficCom konnte gegen den Markttrend ebenfalls zulegen, der Mautsystemhersteller schloss mit einem leichten Plus von 0,8%.

Der Dow Jones schaffte am Montag nach einem über lange Strecken negativen Handelsverlaufes gegen Ende ein kleines Plus dank der steigenden Ölpreise, die Optimismus mit Blick auf die wirtschaftliche Entwicklung verschafften. So gab es einen Anstieg von 0,1%, der S&P 500 schlug sich besser und konnte 0,4% zulegen und der Nasdaq 100 war der stärkste der drei großen Indices und schloss 1,3% befestigt. Schlechte Nachrichten kamen erneut aus der Konjunktur, die Aufträge an US-Industrieunternehmen sind im März infolge der Corona-Krise massiv eingebrochen, die Unternehmen erhielten 10,3%weniger Aufträge als im Vormonat, der stärkste jemals gemessene Rückgang. In den USA zählten anders als in Europa die Ölwerte zu den großen Gewinnern, ExxonMobil eroberte den Spitzenplatz im Dow Jones mit einem Anstieg von 4,0%, auch Chevron konnte 2,2% fester schliessen. Luftfahrtgesellschaften standen hingegen unter Druck, nachdem Warren Buffett am Wochenende mitgeteilt hatte, sich von allen Beteiligungen an US-Luftfahrtbetreibern getrennt zu haben, Die Papiere von Delta Air Lines, United Airlines und American Airlines verloren deutlich.

Wie schon erwähnt konnten sich die Ölpreise vor allem in der zweiten Tageshälfte erholen, Brent schloss mit einem Zuwachs von 5,3%, WTI verbesserte sich um 7,8% und konnte klar über der Marke von 20 US-Dollar pro Barrel schliessen. Gold endete nach einem sehr ruhigen Handel nahezu unverändert zum letzten Schluss bei einer Notierung von rund 1.700 US-Dollar. Der Euro musste während des gesamten Handelsverlaufes leicht gegen den US-Dollar abgeben, das Währungspaar fand gegen Ende einen Kurs von rund 1,09.

Vorbörslich sind die Märkte in Europa heute Dienstag zur Eröffnung höher indiziert. Auch die heute geöffneten Börsen in Asien verzeichneten Kurszuwächse. Unternehmensseitig gibt es bislang keine relevanten Nachrichten. Makroseitig stehen in Europa heute die Arbeitslosenzahlen (ESP), PMI (GBR), Erzeugerpreise (EUR), in den USA die Handelsbilanz, PMI sowie der ISM-Index im Fokus der Märkte.

Latest Blogs

» ATX leicht im Plus: Schöne Handelsvolumina...

» Wiener Börse Party #1121: ATX etwas fester...

» Österreich-Depots: Jetzt ist auch Stockpic...

» Börsegeschichte 24.3.: DAX, Bawag, Brau Un...

» Nachlese: Marco Reiter Strabag (audio cd.at)

» Bau-Turbo zeigt erste Wirkung: Mehr Baugen...

» Bewusstes Gehen verjüngt das Gehirn ab 50 ...

» Santacruz Silver Aktie: Wende nach Korrekt...

» Coeur Mining Aktie: Reserven, Upgrade, Mil...

» PIR-News: Auftrag für Strabag, Research zu...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Palfinger, CPI, Verbund ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochens...

» ATX-Trends: Palfinger, OMV, SBO ...

Aus den Morning News der Wiener Privatbank: "Neue Nahost-Sorgen haben den ATX am Freitag auf ein...

» ATX-Trends: OMV, Lenzing, SBO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat gestern Donnerstag die E...

» ATX-Trends: Semperit, Bawag, RBI, Porr, St...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch erneut f...

» ATX-Trends: FACC, OMV, Mayr-Melnhof ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Dienstag mit eine...