ATX-Trends: Andritz, Amag, Flughafen, KapschTrafficCom, Bawag, CA Immo, OMV, voestalpine ...

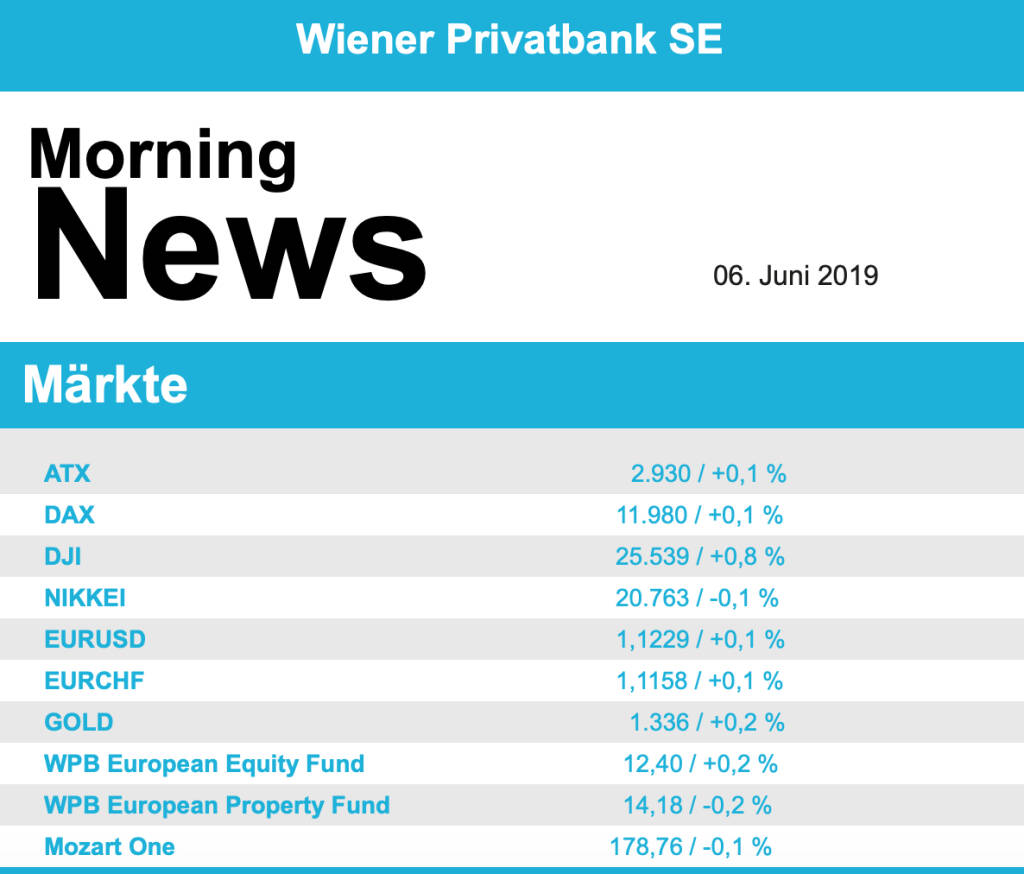

Nachdem es am Vormittag in Europa noch weiter nach oben gegangen war, wurde die Euphorie am Nachmittag dann doch wieder etwas eingebremst. In Europa war es hauptsächlich die Ankündigung der EU-Kommission, wegen der hohen Staatsverschuldung ein Strafverfahren gegen Italien einzuleiten. Davon wurde vor allem der Bankensektor, allen voran die italienischen Finanztitel, in Mitleidenschaft gezogen. Zusätzlich sorgte noch der weit unter den Erwartungen gemeldete Stellenaufbau in der US-Privatwirtschaft für Verunsicherung. So retteten die wichtigsten Indices lediglich ein kleines Plus in den Handelsschluss, nur in Italien schloss der Leitindex mit einer Abgabe von 0,4%.

Die Sektoren spiegelten die Risikoaversion der Investoren wieder, die defensiven Branchen wie Versorger, Immobilien, Konsumgüter und Lebensmittel konnten zwischen 0,9% und 1,4% zulegen, neben den Banken gehörten auch die Automobilbranche und der Rohstoffsektor zu den Verlierern des Tages. Der norwegische Aluminiumproduzent Norsk Hydro konnte dank unerwarteter Gewinnzahlen im ersten Quartal ein Plus von 0,9% erzielen. LVMH Moet Hennessy Louis Vitton konnte sich dank einer positiven Studie durch die Citigroup um 2,2% verbessern. Der Verwaltungsrat von Renault kündigte an, die Gespräche über eine mögliche Fusion weiter wohlwollend zu prüfen und die Gespräche fortzusetzen, die beiden Titel mussten aber dem trüben Umfeld Tribut zollen und den Tag mit einem Minus beenden. Heute in der Früh wurde dann bekannt, dass Fiat Chrysler das Übernahmeangebot vorläufig zurückgezogen hat auf Grund des politischen Widerstandes in Frankreich, der Staat hat ja einen 15 Prozent-Anteil an Renault. SAP konnte dank der guten Ergebnisse des US-Konkurrenten Salesforce ein Plus von 0,7% erzielen. Das Biotechnologieunternehmen Evotec erweitert die Kooperation mit dem amerikanischen Unternehmen Celgene und konnte sich um 2,3% verbessern.

Auch in Wien war das Bild ähnlich wie im übrigen Europa, schlussendlich reichte es für den ATX nur zu einem marginalen Plus, wobei nach den Zuwächsen am Vormittag und den Abgaben am Nachmittag eine starke Schlussphase diesen Schluss ermöglichte. Am heimischen Markt konnten sich die Banken gegen den europäischen Trend behaupten, die Bawag legte um 0,6% zu, für die Erste Group gab es ein Plus von 0,5% und auch die Raiffeisen konnte im selben Ausmaß zulegen. Für die Ölwerte ging es wieder deutlich nach unten, die OMV schloss mit einem Minus von 1,7%, bei Schoeller-Bleckmann kam es zu einer Abgabe von 2,7%. Die Zahlenvorlage von voestalpine fiel großteils im Rahmen der Markterwartungen aus, der Stahlkonzern konnte aber nach dem Vortagsgewinn nicht weiter zulegen und schloss mit einem Minus von 1,9%. Weiter nach oben ging es gestern für Wienerberger , der Ziegelhersteller konnte sich um weitere 1,5% befestigen. Bei den Versorgern wirkte sich das europäische Umfeld nach dem starken Vortag nur wenig aus, Verbund schloss mit einem Zuwachs von 0,3%, die EVN musste gestern 0,3% abgeben.

Sehr positiv verlief der Tag für den Flughafen Wien wo es zu einer Verbesserung von 3,8% kam. Kapsch TrafficCom war ebenfalls gesucht, für den Mautsystemhersteller gab es eine 2,3% höhere Schlussnotierung. Stark waren auch einige Immobilientitel, CA Immo erreichte ein Plus von 2,1%, Warimpex konnte um 3,0% anziehen. Do & Co konnte sich weiter verbessern, für das Cateringunternehmen brachte der gestrige Handelstag ein Plus von 2,3%. Gesucht waren des weiteren auch Andritz , Semperit und Rosenbauer . Weiter im Abwärtstrend befindet sich AMAG , auch gestern gab es für den Aluminiumkonzern ein Minus von 2,0%.

Weiter bergauf ging es gestern in den USA, Hoffnungen auf eine baldige Lösung bei den Zollstreitigkeiten mit Mexico und ein besserer IMS-Index für Dienstleistungen überstrahlten das unerwartet schwache Ergebnis bei den neugeschaffenen Stellen in der Privatwirtschaft. Der Dow Jones konnte mit einem Plus von 0,8% auch die wichtige 200-Tages-Linie wieder zurückerobern. Apple konnte mit einem Plus von 1,6% in den letzten Tagen verlorenes Terrain wieder gutmachen, nachdem der Konzernchef in einem Interview Zuversicht bezüglich des zukünftigen Absatzes in China geäußert hatte. Salesforce überraschte sowohl mit Gewinn als auch mit Umsatz, der Softwarekonzern konnte um 5,1% anziehen. Uber konnte sich auf Grund positiver Analystenkommentare um 5,3% verbessern und notierte damit erstmals über dem Ausgabepreis.

An der Nebenfront lieferte Campbell Soup unerwartet gute Quartalsergebnisse, der Lebensmittelkonzern konnte dadurch einen Kurssprung von 10,0% für sich verbuchen. Gamestop hingegen brach nach einem desaströsen Quartal um 35,6% ein, zusätzlich wurde die Dividende gestrichen, viele Kommentatoren bezeichneten das Geschäftsmodell des Videospielanbieters als nicht mehr zeitgemäß.

Nur kurz währte die Erholung beim Ölpreis, gestern gab es wieder deutliche Abgaben auf Grund überraschend hoher Lagerbestände in den USA, Brent erlitt ein Minus von 2,2%, WTI musste 3,4% tiefer schliessen. Gold ist nach wie vor Profiteur der momentanen Bedingungen, auch wenn die zwischenzeitlichen Zuwächse gestern nicht gehalten werden konnten und das Edelmetall leicht schwächer bei 1.330 US-Dollar den Handel beendete. Auch der Euro kam von den zwischenzeitlichen Höchstständen nach dem schwachen ADP-Beschäftigtenbericht gegen den US-Dollar deutlich zurück, die Gemeinschaftswährung notierte gegen Ende des Tages leicht schwächer bei einem Kurs von rund 1,122 gegen den Greenback.

Vorbörslich sind die Börsen in Europa heute Donnerstag naehzu unverändert indiziert. Die asiatischen Börsen notierten uneinheitlich. Auf der Unternehmensseite erwarten wir heute keinen relevanten Newsflow. Makroseitig werden heute Beschäftigungszahlen und BIP in der der EU sowie die Handelsbilanz in den USA veröffentlicht.

Latest Blogs

» Deutsche Telekom Aktie: Infrastruktur für ...

» UBS Aktie: US-Vollbanklizenz gesichert ( F...

» Tarifverhandlungen: Lohnwachstum in den Ni...

» Betriebsratswahlen 2026: Schulungsanspruch...

» Datenschutz: EU startet Großoffensive für ...

» Rheinmetall Aktie: Kapazitäten entscheiden...

» Passar: Schweizer Zoll startet 2026 die di...

» Tarifbindung stagniert auf historischem Ti...

» European Lithium Aktie: Geopolitik trifft ...

» Amazon Aktie: Kiva-Playbook wiederholt ( F...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: OMV, Lenzing, SBO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat gestern Donnerstag die E...

» ATX-Trends: Semperit, Bawag, RBI, Porr, St...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch erneut f...

» ATX-Trends: FACC, OMV, Mayr-Melnhof ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Dienstag mit eine...

» ATX-Trends: Post, AT&S, VIG, RBI ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich nach drei negativen ...

» ATX-Trends: Uniqa, Polytec, OMV ...

Aus den Morning News der Wiener Privatbank: "Der Krieg der USA und Israels gegen den Iran und di...