ATX-Trends: Addiko, FACC, Wienerberger, Polytec ...

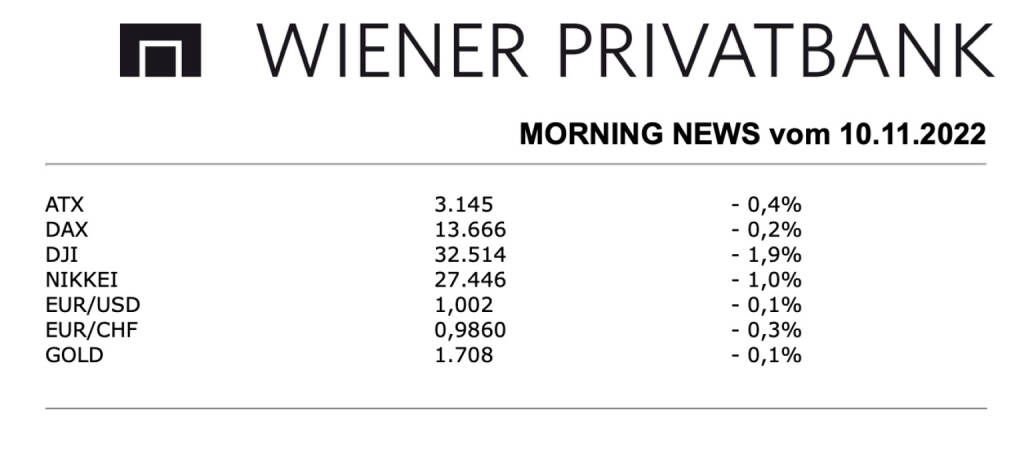

Aus den Morning News der Wiener Privatbank: Die Wiener Börse hat am Mittwoch nach den jüngsten Zuwächsen etwas schwächer geschlossen, der ATX musste 0,4% abgeben, nachdem er zuvor drei klare Gewinntag in Folge absolviert hatte. Auf den heimischen Leitindex drückten zur Wochenmitte vor allem die Abschläge der schwergewichteten Bankenwerte, in den Fokus rückten in der laufenden Berichtssaison voestalpine, FACC und die Addiko Bank, die gestern ihre Zahlen vorlegten. Die Aktie von voestalpine zeigte nach der Ergebnispräsentation keine Reaktion und endete prozentual unverändert, der Stahlkonzern hat im ersten Halbjahr des Geschäftsjahres 2022/23 einen kräftigen Gewinnsprung hingelegt. Dank einer sehr guten Nachfrage in den meisten Marktsegmenten und dem hohen Preisniveau der hauseigenen Produkte stieg das Ergebnis nach Steuern gegenüber der Vorjahresperiode in einem tendenziell negativeren Umfeld um 47 Prozent auf 715 Millionen Euro, was leicht über den Erwartungen lag. Der Luftfahrtzulieferer FACC ist im dritten Quartal operativ in die roten Zahlen gerutscht, das Ergebnis vor Zinsen und Steuern belief sich auf minus 1,9 Millionen Euro, der Gesamtumsatz betrug 149,5 Millionen Euro, ein Plus von 26,6 Prozent gegenüber dem dritten Quartal 2021. Diese Werte lagen leicht unter den Erwartungen, der Titel musste gestern 5,6% nachgeben.

Die auf Geschäfte in Zentral- und Osteuropa spezialisierte Addiko Bank hat in den ersten neun Monaten den Nettogewinn auf 19,6 Millionen Euro verdoppelt, nach 9,6 Millionen Euro im Vorjahreszeitraum, was den positiven Trend in der Entwicklung unterstrich, der Ausblick für das Gesamtjahr wurde bestätigt, die Aktie konnte mit einem Zuwachs von 0,9% aus dem Handel gehen. Die Deutsche Bank erhöhte das Kursziel für Andritz von 61,0 Euro auf 63,0 Euro und bestätigte die Kaufempfehlung, der Anlagenbauer konnte nach den jüngsten Zuwächsen um weitere 0,6% nach oben klettern. Die Baader Bank reduzierte das Kursziel für Semperit von 45,0 Euro auf 30,0 Euro nach unten, auch hier wurde die Kaufempfehlung bestätigt, der Gummikonzern musste 1,4% nachgeben. Die Credit Suisse erhöhte das Kursziel für den Verbund leicht von 73,0 Euro auf 74,0 Euro nach oben, die Einstufung als „Underperform“ wurde unverändert beibehalten, für den Titel gab es einen Aufschlag von 3,2%. Stärkster Titel des Tages war gestern Agrana mit einem Plus von 3,3%, auch Zumtobel war gesucht und konnte sich um 2,7% verbessern.

Unternehmensnachrichten

Wienerberger

Der heimische Ziegelproduzent Wienerberger berichtete heute seine Zahlen zum Q3/22, die über den Erwartungen lagen. Die Wienerberger Gruppe konnte im Q3/22 das gute Ergebnis der Vergleichsperiode übertreffen, obwohl die Herausforderungen – in Folge der geopolitischen Lage und den damit verbundenen Auswirkungen – zuletzt weiter zunahmen. Der Außenumsatz lag mit €1.275,9 Mio. rund +24% über Vorjahreswert von €1.027,5 Mio. Alle drei Segmente konnten Zuwächse verzeichnen, wobei dieser am deutlichsten in der North America Division ausfiel (+139%). Das EBITDA konnte im Jahresvergleich um 41% auf €286,7 Mio. zulegen, das Konzernergebnis stieg um 44% auf €165,8 Mio. Aufgrund der exzellenten Ergebnisse der ersten drei Quartale und einem starken Start in das verbleibende vierte Quartal erhöht Wienerberger die operative EBITDA-Guidance für 2022 auf €950-€970 Mio. (zuvor: >€900 Mio.). Wienerberger wird auch in 2023 wachsen. Durch Fokus auf Innovation und den Ausbau an Systemlösungen setzt das Unternehmen weiterhin auf Wachstum durch verstärkte Akquisitionen in den Bereichen Renovierung und Wassermanagement. Mittels Operational Excellence implementiert Wienerberger hier laufende Effizienzverbesserungen und gewährleistet dadurch eine nachhaltig wettbewerbsfähige Kostenbasis. Die anhaltende geopolitische Instabilität und steigende Zinsen werden sich dämpfend auf die Konjunktur auswirken. In den Endmärkten erwartet Wienerberger daher für das kommende Geschäftsjahr Rückgänge von 15% im Wohnungsneubau. In der Infrastruktur rechnet Wienerberger mit einem Rückgang um ca. 5%, während das Unternehmen im Bereich Renovierung von einer stabilen Entwicklung ausgeht.

Q3/22: Umsatz: €1.275,9 Mio. (1.281,7e); EBITDA: €286,7 Mio. (263,0e); EBIT: €219,5 Mio. (190,2e); Konzernergebnis: €165,8 Mio. (135,1e)

Polytec

Der heimische Automobilzulieferer Polytec hat heute seine Ergebnisse zum Q3/22 präsentiert, die in etwa den Erwartungen entsprachen. Der Konzernumsatz der POLYTEC GROUP betrug im Q3/22 €145,7 Mio. und lag damit 17,4% über dem Vorjahresniveau (Q3/21: €124,1 Mio.). Im Umsatz ist die teilweise Weitergabe der Mehrkosten enthalten, wobei sich das Produktionsvolumen verringert hat. Eine direkte Vergleichbarkeit ist daher nur bedingt gegeben. Die reduzierten Abrufmengen und wiederholte, kurzfristige Abrufstornierungen sowie das sehr hohe Preisniveau von Material und insbesondere Energie, haben ab März 2022 die Ergebnislage der POLYTEC GROUP deutlich belastet. Während die POLYTEC GROUP im ersten Quartal des Geschäftsjahres 2022 noch ein positives Ergebnis erwirtschaften konnte, fielen die Ergebniszahlen des zweiten und nun auch des dritten Quartals negativ aus. Das EBITDA der POLYTEC GROUP belief sich im Q3/22 auf €7,4 Mio. (Q3/21: €4,0 Mio.). Die EBITDA-Marge erhöhte sich im Vergleich zum Vorjahreszeitraum um 1,8 Prozentpunkte von 3,3% auf 5,1%. Das EBIT des Konzerns betrug €-1,1 Mio. (Q3/21: €-3,2 Mio.), das Konzernergebnis belief sich auf €–2,0 Mio. (Q3/21: €-3,2 Mio.). Das Management der POLYTEC GROUP geht aus aktueller Sicht für das Geschäftsjahr 2022 von einem positiven EBIT (operatives Ergebnis vor Zinsen und Steuern) aus. Angesichts der erheblichen Unwägbarkeiten ist eine fundierte und quantitative Einschätzung zur Umsatz- und Ergebniserwartung für das Gesamtjahr 2022 derzeit schwer möglich. Wie schon in den letzten Quartalen können seitens der Kunden keine verlässlichen Planmengen zur Verfügung gestellt werden. Kurzfristige Abrufstornierungen führen auch aktuell zu überproportionalen Fertigungskosten und gleichzeitig Umsatzrückgängen.

Q3/22: Umsatz: €145,7 Mio. (Vj. 143,9), EBITDA: €7,4 Mio. (Vj. 10,4), EBIT: €-1,1 Mio. (Vj. 2,1), Ergebnis nach Steuern: €-2,0 Mio. (Vj. 2,1)

Latest Blogs

» Österreich-Depots: Etwas fester (Depot Kom...

» Börsegeschichte 24.2.: Extremes zu RBI und...

» Nachlese: Uhrzeiten für Best of Austro-IR ...

» Verbund-Aktie zurück über 60 Euro – doch d...

» PIR-News: Wienerberger gibt Ausblick und k...

» Song mit Porr-CFO Klemens Eiter heute rele...

» Wiener Börse Party #1101: ATX verliert heu...

» Wiener Börse zu Mittag stärker: Addiko Ban...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

» Vom Börsencrash 1987 zur ökosozialen Markt...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...