ATX-Trends: S Immo, Verbund, FACC, VIG, Porr ....

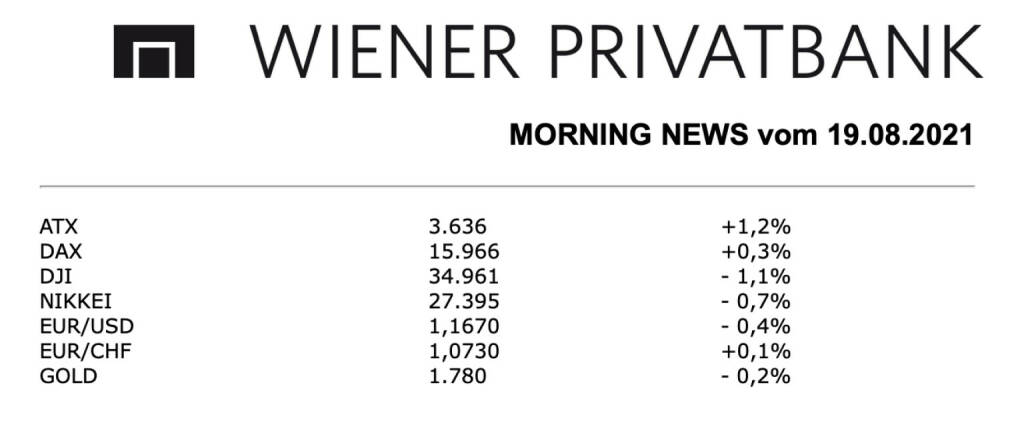

Nach zwei Verlusttagen konnte die heimische Börse gestern wieder zulegen, der ATX verzeichnete ein klares Plus von 1,2% und war damit deutlich besser als das europäische Umfeld. Der österreichische Aktienmarkt hatte von Handelsbeginn an zugelegt und seine Kursgewinne am späteren Nachmittag noch einmal deutlich ausgebaut. Wirtschaftsdaten hatten kaum eine Auswirkung, weder die steigenden Inflationsraten aus Österreich und der Eurozone, noch die US-Daten aus der Baubranche lieferten stärkere Impulse, auch dass am Vorabend US-Notenbankpräsident Jerome Powell bei einer Rede nicht wie erhofft weitere Erkenntnisse zur zukünftigen Geldpolitik geliefert hatte, konnte die Anleger beunruhigen. Der Luftfahrtzulieferer FACC erzielte in den ersten sechs Monaten 2021 wieder einen kleinen Gewinn von 3,2 Millionen Euro und hat in den Augen einiger Analysten die Talsohle durchschritten, die Aktie war mit einem Plus von 8,6% stärkster Titel des gestrigen Handels. Auch die Vienna Insurance Group legte Halbjahresergebnisse vor. der Versicherer steigerte das Ergebnis vor Steuern um 25 Prozent, und das Prämienvolumen wuchs um 3,5 Prozent. an seinem Ausblick hält das Management fest. Nach Kursverlusten im Tagesverlauf drehten die Papiere ins Plus und nahmen einen Kursgewinn von 0,8% aus dem Handel mit. Der Konkurrent Uniqa, der heute Ergebnisse präsentiert, konnte sich gestern um 1,4% verbessern. Die großen Banken hatten eine guten Tag, die Bawag präsentierte sich mit einem Anstieg von 2,4% eindrucksvoll erholt, für die Erste Group gab es einen Zuwachs von 0,6% und Raiffeisen konnte sich um 1,2% verbessern. Verlierer des Tages war Semperit, für den Gummikonzern ging es um 2,3% nach unten, verkauft wurden auch Kapsch TrafficCom und Palfinger, die um 2,0% beziehungsweise 1,9% tiefer schliessen mussten. Sehr gut nachgefragt war gestern der Verbund, der einen deutlichen Anstieg von 6,3% erzielen konnte, wodurch auch das zweite Versorgungsunternehmen am Wiener Markt, EVN, eine Verbesserung von 3,8% erzielen konnte. Stark war auch s Immo mit einem Zuwachs von 2,5%, Porr konnte sich in gleichem Ausmaß verbessern.

Unternehmensnachrichten

Flughafen Wien

Nach sehr schwierigem ersten Halbjahr deutlicher Passagieranstieg im Juli 2021 - Zunehmend reiselustige Österreicher genießen wieder verstärkt den Sommerurlaub

* Erneuerte Guidance: Für Gesamtjahr 2021 werden Passagierzahlen in der FWAG-Gruppe von lediglich 12-13 Mio. Reisende erwartet, aber trotzdem ein positives Periodenergebnis von plus EUR 4 Mio. Liquidität gesichert, Nettoverschuldung geht wieder zurück

* Flughafen-Wien-Gruppe im H1/2021 mit 61,1% weniger Passagieren und einem Umsatzrückgang von 34,3%, EBITDA beträgt EUR 25,2 Mio., Nettoergebnis liegt bei minus EUR 32,5 Mio.

* Juli 2021 mit stärkstem Passagieraufkommen seit Pandemie-Beginn: 1,5 Mio. Reisende am Standort Flughafen Wien sind nahezu Verdreifachung gegenüber Krisenmonat Juli 2020, aber immer noch 53,4% weniger Fluggäste gegenüber Vorkrisenniveau Juli 2019 - Frachtaufkommen mit 22.444 Tonnen fast wieder auf Vorkrisenniveau

"2021 wieder leicht positives Periodenergebnis erwartet"

MAYR MELNHOF

Die MM Gruppe verzeichnete im 2. Quartal 2021 bei guter Nachfrage nach Karton und Kartonverpackungen weiterhin eine hohe Auslastung in beiden Divisionen. Die Umsatzerlöse der MM Gruppe lagen damit im 1. Halbjahr leicht über dem Vorjahresniveau. Dem stand jedoch erwartungsgemäß eine deutliche Ergebnisbelastung durch die andauernde massive Kosteninflation bei Rohstoffen, Energie und Logistik gegenüber. Die zeitliche Verschiebung zwischen dem rasanten Kostenanstieg und den umgesetzten Preiserhöhungen führte im Kartongeschäft zu einem signifikanten Rückgang beim betrieblichen Ergebnis. In der Packagingdivision zeigte sich die laufende Geschäftsentwicklung hingegen robuster. Wie bereits angekündigt, waren jedoch aufgrund notwendiger Restrukturierungsmaßnahmen bei einem Verpackungsstandort in Deutschland Einmalaufwendungen in Höhe von rund 26 Mio. EUR zu verbuchen.

Ziel ist es, durch eine neuerliche Kartonpreiserhöhung ab Oktober den deutlichen Kostenanstieg bestmöglich zu kompensieren. Für das laufende 3. Quartal ist jedoch infolge der zeitversetzten Kostenweitergabe weiter mit Margendruck zu rechnen. Darüber hinaus werden die Einmaleffekte aus der Erstkonsolidierung der Akquisitionen bzw. Entkonsolidierung der Veräußerungen das Ergebnis des 3. Quartals prägen.

Die konsolidierten Umsatzerlöse des Konzerns stiegen leicht von 1.266,5 Mio. EUR auf 1.289,6 Mio. EUR. Mit 92,1 Mio. EUR lag das betriebliche Ergebnis um 24,8 % bzw. 30,4 Mio. EUR unter dem Vorjahreswert (1. HJ 2020: 122,5 Mio. EUR). Dieser Rückgang resultiert im Wesentlichen aus dem rasanten Kostenanstieg im Kartongeschäft mit nur zeitversetzter Weitergabemöglichkeit. Einmalaufwendungen aus Anpassungs- und Restrukturierungsmaßnahmen lagen mit 26,1 Mio. EUR auf ähnlicher Höhe wie die Einmaleffekte im 1. Halbjahr des Vorjahres (1. HJ 2020: 29,5 Mio. EUR). Die Operating Margin des Konzerns betrug damit 7,1 % (1. HJ 2020: 9,7 %).

SCHOELLER BLECKMANN

Das erste Halbjahr 2021 ist für Schoeller-Bleckmann Oilfield Equipment Aktiengesellschaft (SBO), die im Leitindex ATX der Wiener Börse notiert, positiv verlaufen. Wie erwartet setzte sich die im vierten Quartal 2020 begonnene Erholung schrittweise, aber kontinuierlich fort. Diese Aufwärtsbewegung zeigte sich über alle regionalen Märkte hinweg und in allen wesentlichen Kennzahlen. Der Umsatz von SBO betrug in den ersten sechs Monaten des Jahres MEUR 129,5. Das EBIT war mit MEUR 8,9 klar positiv, die EBIT-Marge verbesserte sich auf 6,9 % und lag damit über dem Wert des Vorjahres. Das Ergebnis nach Steuern kam auf MEUR 4,2. Die Nettoliquidität lag bei MEUR 20,1, das Gearing bei minus 6,6 %. Das Book-to-Bill-Ratio, das als Kennzahl den Auftragseingang ins Verhältnis zum Umsatz setzt und ein Indikator für die mittelfristige Entwicklung ist, lag anhaltend über 1.

Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) lag im ersten Halbjahr 2021 bei MEUR 25,0 (1-6/2020: MEUR 28,5), die EBITDA-Marge erhöhte sich auf 19,3 % (1-6/2020: 15,4 %). Das Betriebsergebnis (EBIT) verbesserte sich gegenüber dem Vorjahr deutlich und belief sich auf MEUR 8,9 (1-6/2020: MEUR minus 8,9). Das Ergebnis vor Steuern stieg auf MEUR 6,6 (1-6/2020: MEUR minus 10,0), das Ergebnis nach Steuern verbesserte sich auf MEUR 4,2 (1-6/2020: MEUR minus 12,0). Das Ergebnis pro Aktie lag im ersten Halbjahr 2021 bei EUR 0,27 (1-6/2020: EUR minus 0,76).

Semperit

Die börsennotierte Semperit-Gruppe konnte im ersten Halbjahr 2021 in einem durchaus fordernden Umfeld ein Rekordergebnis erzielen: Trotz der zunehmend inflationären Rohstoffpreisentwicklung und Engpässen in den globalen Lieferketten hat Semperit das beste Halbjahresergebnis seit dem Jahrtausendwechsel erwirtschaftet. Mit einem Anstieg von 57,7% auf 660,8 Mio. EUR konnte beim gruppenweiten Umsatz ein Rekordwert für das erste Halbjahr erzielt werden. Im Sektor Medizin fiel der Umsatzzuwachs mit 131,4% angesichts signifikant höherer Verkaufspreise im Zuge der pandemiebedingten Sonderkonjunktur erneut außerordentlich hoch aus, obwohl die Absatzmengen im Gefolge der limitierten Verfügbarkeit von Containern zurückgingen.

Das Rekordergebnis beim Umsatz übersetzte sich unmittelbar in das operative Ergebnis: Das Konzern-EBITDA stieg im ersten Halbjahr 2020 von 57,6 Mio. EUR auf 247,5 Mio. EUR im gleichen Zeitraum 2021 - und damit auf mehr als das Vierfache - an. Die EBITDA-Marge wurde im ersten Halbjahr 2021 auf 37,5% deutlich gesteigert (H1 2020: 13,7%). Auch das Konzern-EBIT konnte in diesem Zeitraum auf 224,6 Mio. EUR verdoppelt und die EBIT-Marge auf 34,0% gesteigert werden (H1 2020: 26,8%). Im Vergleich zu dem um die Wertberichtigungen bereinigten Konzern-EBIT von 43,4 Mio. EUR für das erste Halbjahr 2020 konnte das EBIT damit sogar mehr als verfünffacht werden, während sich die EBIT-Marge gegenüber dem bereinigten Wert von 10,4% im ersten Halbjahr 2020 mehr als verdreifachte.

Auf Basis aktueller Zahlen geht der Vorstand der Semperit AG Holding weiter davon aus, dass das EBITDA der Gruppe für das Gesamtjahr 2021 bei rund 395 Mio. EUR und damit signifikant über dem EBITDA des Geschäftsjahrs 2020 liegen wird. Diese Ergebnisprognose ist insbesondere von der Verfügbarkeit erforderlicher Rohstoffe, den Verkaufspreisen für medizinische Schutzhandschuhe im Jahresverlauf sowie einer hinreichenden Containerverfügbarkeit zur Auslieferung der Erzeugnisse der Semperit-Gruppe abhängig.

UNIQA

Der UNIQA-Versicherungskonzern hat im Halbjahr die Ergebnisse stärker verbessern können als von Analysten erwartet. Das Vorsteuerergebnis (EGT) betrug von Jänner bis Juni 215,7 Mio. Euro, ein Jahr davor waren es 55,4 Mio. Euro gewesen. Der Konzerngewinn lag bei 170,7 Mio. Euro, nach 40,5 Mio. Euro, gab das Unternehmen am Donnerstag bekannt. Finanzexperten hatten für EGT und Nettogewinn 206 Mio. bzw. 163 Mio. Euro erwartet.

Das versicherungstechnische Ergebnis stieg von 37,8 Mio. auf 111,1 Mio. Euro, das operative Ergebnis von 85,4 Mio. auf 277,0 Mio. Euro. Das Kapitalanlageergebnis wuchs von 215,1 Mio. auf 307,2 Mio. Euro. Während man im ersten Halbjahr 2020 noch Wertminderungen auf Aktien und festverzinsliche Wertpapiere hinnehmen musste, konnte man diesmal 69 Mio. Euro aus der Veräußerung von Aktien und Festverzinslichen realisieren.

Weil das erste Halbjahr so gut verlaufen ist, hat die UNIQA schon Mitte Juli ihre Erwartung für das Gesamtjahr 2021 für das EGT auf 330 bis 350 Mio. Euro angehoben - zuvor peilte sie das Niveau von 2018 an, also knapp 300 Mio. Euro. Dieser höhere Ausblick wurde nun bekräftigt. Das Kostenprogramm in Österreich sei im Plan und auch die Integration der ehemaligen AXA-Gesellschaften in CEE verlaufe vielsprechend, so UNIQA-Chef Andreas Brandstetter heute Donnerstag in einer Aussendung.

Die verrechneten Prämien der UNIQA Group kletterten durch die Erstkonsolidierung der AXA-CEE-Gesellschaften um 17,1 Prozent auf 3,31 Mrd. Euro, nach 2,83 Mrd. Euro ein Jahr davor. In Schaden/Unfall betrug das Plus dabei 19,9 Prozent auf 1,88 (1,57) Mrd. Euro, in der Lebensversicherung 20,8 Prozent auf 818 (677) Mio. Euro, in der privaten Krankenversicherung 5,0 Prozent auf 615 (586). Die Versicherungsleistungen im Eigenbehalt erhöhten sich um 11,4 Prozent auf 2,05 (1,84) Mrd. Euro, die Aufwendungen wuchsen um 12,3 Prozent auf 803 (714) Mio. Euro.

Latest Blogs

» Studie: Heimisches Gehirntraining veränder...

» Meier Tobler Aktie: Margendruck ( Finanztr...

» Mikrobiom-Tests für Zuhause: Studie enthül...

» BYD Aktie: Europa-Erfolg ( Finanztrends)

» Abnehmen 2026: Frisch kochen und Eiweiß si...

» Silber: Rallye jäh gestoppt ( Finanztrends)

» Intervallfasten: Kein Wunder, aber ein wir...

» Sempra Energy Aktie: 65 Milliarden Dollar-...

» Alzheimer-Medikament erhält Dämpfer – Präv...

» arGEN-X Aktie: Erster Gewinn ( Finanztrends)

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: FACC, Bawag, wienerberger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch fester g...

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...