ATX-Trends: Verbund, Post, Wienerberger, Agrana, AT&S, UBM ...

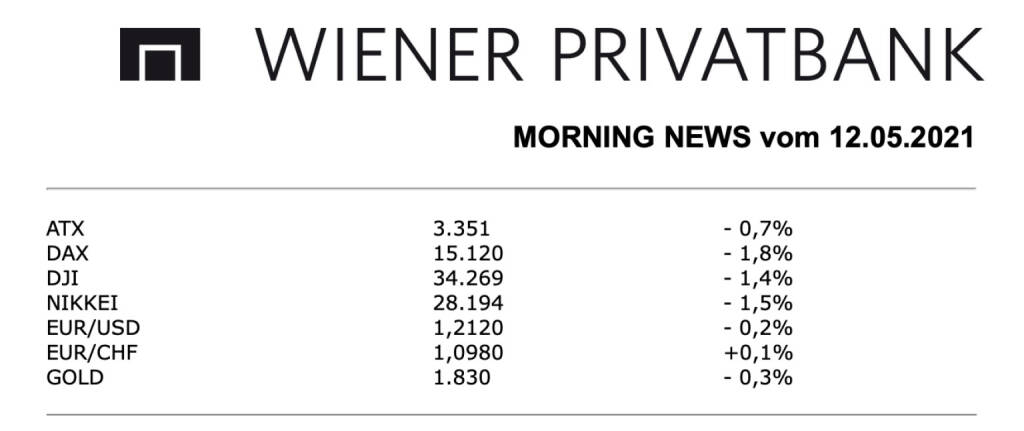

Für den heimischen Markt ging es am Dienstag nach unten, das Minus von 0,7% für den ATX fiel aber im Vergleich zu den großen europäischen Börsen relativ gering aus. Auch in Wien waren es die Inflationssorgen, die immer stärker in den Mittelpunkt rücken, wenngleich die Ängste in den Augen vieler doch noch übertrieben sind. Hauptauslöser für den Rückgang gestern war das Barometer für die langfristigen Inflationserwartungen in der Eurozone, der sogenannte Five-Year-Five-Year-Forward, der auf einen Wert von 1,6075 Prozent kletterte, womit erstmals seit Dezember 2018 die Marke von 1,6 Prozent übertroffen wurde. Diese Zahl bedeutet, dass zwischen 2026 und 2031 eine Inflationsrate von durchschnittlich etwas mehr als 1,6 Prozent erwartet wird, was aber immer noch deutlich unter dem Inflationsziel der EZB liegt. Unter den Einzelwerten richtete sich die Aufmerksamkeit unter anderem auf Agrana, die Aktie konnte über weite Strecken des Handels im Plus tendieren und musste erst gegen Ende einen Rückgang von 0,3% hinnehmen. Der Zuckerkonzern hat im abgelaufenen Jahr deutlich mehr verdient und konnte den Gewinn im Vergleich zum Vorjahr um 76,3 Prozent auf 55 Millionen Euro steigern. Die Erste Group konnte gestern ein Plus von 0,8% erzielen, laut Medienspekulation soll sich das Finanzinstitut für den Kauf der zweitgrößten slowenischen Bank Nova KBM interessieren, das wurde aber weder vom bisherigen 80 Prozent Eigentümer Apollo noch von der Erste Bank bestätigt. Die beiden anderen großen Banken mussten hingegen abgeben, für die Bawag gab es ein Minus von 1,7%, die Raiffeisen endete 1,0% schwächer. Die Analysten der Erste Group haben die Bewertung für Kapsch TrafficCom wieder aufgenommen und die Aktie als „Hold“ eingestuft, nachdem es bisher als „under review“ geführt worden war, das Kursziel wurde mit 15,0 Euro festgelegt, der Mautsystemanbieter musste gestern 0,3% nachgeben, konnte sich aber gegen Ende des Tages von den Tiefstständen deutlich erholen. Die europaweite Schwäche des Sektors machte auch FACC zu schaffen, der Luftfahrtzulieferer verzeichnete ein Minus von 3,6%, auch Polytec wurde verkauft und musste 3,4% tiefer schliessen. AT&S litt unter der Schwäche der Technologieaktien und endete 3,0% tiefer. Gewinner des Tages war UBM Development, für den Immobilienentwickler brachte der Handel einen Kursanstieg von 2,1%, auch Lenzing war wieder gefragt, der Faserhersteller konnte 1,6% zulegen.

Unternehmensnachrichten

Wienerberger

Der heimische Ziegelproduzent Wienerberger berichtete heute seine Zahlen zum Q1/21, die den Analystenschätzungen entsprachen. In den ersten drei Monaten des Geschäftsjahres 2021 konnte die Wienerberger Gruppe mit einem Konzernumsatz von €796,5 Mio. die Erwartungen übertreffen und trotz negativer Währungseffekte den Umsatz im Vergleich zum Vorjahr steigern (Vj.: €793,3 Mio.). Die negativen Effekte aus der Währungsumrechnung betrugen im ersten Quartal €-18,4 Mio. und stammten im Wesentlichen aus der Abwertung des US Dollar, der türkischen Lira, dem polnischen Zloty sowie des ungarischen Forint. Das EBITDA LFL konnte trotz eines herausfordernden Marktumfelds mit €107,2 Mio. stabil auf Vorjahresniveau (€107,7 Mio.) gehalten werden. Alle drei Business Units der Wienerberger Gruppe konnten die auftretenden Herausforderungen wie Rohstoffpreiserhöhungen oder widrige Witterungsverhältnisse dank guten Margenmanagements, optimierter Lieferketten und guter Nachfrage nach Renovierungs- und Infrastrukturlösungen kompensieren und zum guten Ergebnis des ersten Quartals 2021 beitragen. Das berichtete EBITDA der Wienerberger Gruppe betrug daher im ersten Quartal 106,4 Mio. € und lag damit ebenfalls in etwa auf Vorjahresniveau (€106,1 Mio.). Das operative Betriebsergebnis vor Zinsen und Steuern (EBIT operativ) betrug €48,8 Mio. und konnte damit gegenüber dem Vorjahr um 20% verbessert werden (Vj.: €40,5 Mio.). Unter Berücksichtigung des Steueraufwands in Höhe von €-11,4 Mio. resultierte ein Nettoergebnis in Höhe von €27,3 Mio. (Vj.: €-106,4 Mio.). Der Ausblick für 2021 ist positiv, man rechnet für das Gesamtjahr weiterhin mit einer erfolgreichen Marktentwicklung und blickt optimistisch in die Zukunft. Kurzfristig profitieren außerdem alle Business Units von Aufholeffekten aufgrund des langsameren Starts zu Beginn des Jahres. Daher bekräftigt das Unternehmen seine EBITDA-LFL-Prognose für 2021 von €600 bis 620 Mio.

Q1/21: Umsatz: €796,5 Mio. (797,7e); EBITDA: €106,4 Mio. (112,0e); EBIT: €48,8 Mio. (49,5e); Konzernergebnis: €27,3 Mio. (27,9e)

Verbund

Das heimische Elektrizitätsversorgungsunternehmen Verbund berichtete heute seine Zahlen zum Q1/21, die leicht unter den Erwartungen lagen. Der Umsatz ging deutlich um 46,4% auf €674,1 Mio. zurück. Die Ergebniszahlen im Q1/2021 waren im Wesentlichen aufgrund einer im Vergleich zum Vorjahr gesunkenen Stromerzeugung aus Wasserkraft, die auf eine niedrigere Wasserführung zurückzuführen ist, leicht rückläufig. Das EBITDA sank um 8,6% auf €302,7 Mio., das EBIT um 12,0% auf €207,9 Mio. Der Erzeugungskoeffizient der Laufwasserkraftwerke betrug im Quartal 1/2021 0,99 und lag damit um 1 Prozentpunkt unter dem langjährigen Durchschnitt und um 10 Prozentpunkte unter dem Vergleichswert des Vorjahres. Auch die Erzeugung der Jahresspeicherkraftwerke war im Quartal 1/2021 marktbedingt deutlich rückläufig. Insgesamt lag die Erzeugung aus Wasserkraft um 11,2% unter dem Vorjahresniveau. Positiv auf die Ergebnisentwicklung wirkten hingegen die deutlich gestiegenen Spotmarktpreise auf dem Großhandelsmarkt für Strom. Das Konzernergebnis verringerte sich um 7,6% auf €144,7 Mio. Die Terminmarktpreise waren im relevanten Betrachtungszeitraum hingegen rückläufig. Der erzielte durchschnittliche Absatzpreis im Bereich der Eigenerzeugung aus Wasserkraft konnte um gesamt €1,7/MWh auf €47,6/MWh gesteigert werden. Auf Basis einer durchschnittlichen Eigenerzeugung aus Wasser- und Windkraft in den Quartalen 2– 4/2021 sowie der Chancen- und Risikolage wird für das Geschäftsjahr 2021 ein EBITDA zwischen rund €1.130 und 1.300 Mio. und ein Konzernergebnis zwischen rund €480 und 590 Mio. erwartet. Finanzielle Auswirkungen aus dem geplanten Erwerb des 51%-Anteils an der Gas Connect Austria GmbH sind in dieser Ergebnisprognose nicht berücksichtigt.

Q1/21: Umsatz: €674,1 Mio. (1.101e); EBITDA: €302,7 Mio. (309,7e); EBIT: €207,9 Mio. (215,7e); Konzernergebnis: €144,7 Mio. (151,3e)

Österreichische Post

Die Österreichische Post präsentierte heute ihre Ergebnisse Q1/21, die eine deutliche Ergebnissteigerung offenbarten. Die Umsatzerlöse des Österreichischen Post-Konzerns verbesserten sich im ersten Quartal 2021 um 28,5% auf €646,1 Mio. Auf vergleichbarer Basis, also ohne Berücksichtigung der Aras Kargo, lag der Umsatzanstieg bei 12,0%. Das Wachstum im Paketbereich brachte einen Umsatzanstieg von 85,5% (davon organisches Wachstum +38,0%), der den Rückgang der Umsatzerlöse in der Division Brief & Werbepost überkompensieren konnte. Das erste Quartal 2021 zeigte im Divisionsvergleich eine große Veränderung mit der nunmehr gestiegenen Bedeutung des Paketgeschäfts. Der Anteil der Division Brief & Werbepost am Umsatz der Österreichischen Post reduzierte sich daher auf 47,7%. In dieser Division zeigten sich die erwarteten Rückgänge mit einem reduzierten Umsatz von 2,1%. Dies ist einerseits auf erhöhte Rückgänge bei klassischen Briefen durch die E-Substitution sowie durch die Lockdown-Maßnahmen zurückzuführen, andererseits auch auf den Entfall von Werbesendungen als direkte Auswirkung der COVID-19 bedingten behördlich angeordneten Geschäftsschließungen. Die Division Paket & Logistik stieg in der konzernalen Bedeutung von 34,5% im Q1/20 auf nunmehr 49,7% am Umsatz im Berichtszeitraum. Der deutliche Umsatzanstieg im Q1/21 war von einem positiven organischen Wachstum durch Online-Bestellungen getragen. Weiteres Umsatzwachstum brachte die Vollkonsolidierung der türkischen Gesellschaft Aras Kargo seit 25. August 2020, welches sich im Q1/21 auf €82,8 Mio. belief. Die Division Filiale & Bank erreichte in den ersten drei Monaten 2021 einen Anteil am Umsatz der operativen Divisionen von 2,6% mit Umsatzerlösen von €16,7 Mio. (+27,3%). Das EBITDA lag mit €99,0 Mio. um 51,5% über dem Vorjahr von €65,3 Mio., das entspricht einer EBITDA-Marge von 15,3%. Die Erhöhung ist ein Resultat der hervorragenden Paket-Umsatzentwicklung in allen Märkten. Das EBIT stieg von €33,3 Mio. auf €59,8 Mio. im Q1/21. Somit ergab sich, nach Abzug der Ertragssteuern von €12,3 Mio., ein Periodenergebnis von €49,9 Mio. (+90,5%). Die Österreichische Post erwartet für 2021 in Summe ein Umsatzwachstum von über 10%, das vorrangig auf das gestiegene Paketgeschäft zurückzuführen ist. Für das laufende Geschäftsjahr peilt das Unternehmen eine Ergebnisverbesserung von etwa 15% an (Basis EBIT 2020: €161 Mio.).

Q1/21: Umsatzerlöse: €646,1 Mio. (Vj. 502,8); EBITDA: €99,0 Mio. (Vj. 65,3); EBIT: €59,8 Mio. (Vj. 33,3); Periodenergebnis: €49,9 Mio. (Vj. 26,2)

Latest Blogs

» LinkedIn-NL: Beim Blick auf die Bawag-Akti...

» BAWAG-Aktie schreibt Börsengeschichte: Übe...

» Darm-Hirn-Herz-Achse: Probiotika könnten H...

» Delivery Hero Aktie: Zwiespältige Signale ...

» Alkohol verändert dauerhaft die Genaktivit...

» Calumet Aktie: Verluste eingegrenzt ( Fina...

» Telix Aktie: Umsatzsprung beflügelt ( Fina...

» G-BA erkennt Lecanemab keinen Zusatznutzen...

» Österreich-Depots: All time High Stockpick...

» Börsegeschichte: Bitte wieder so wie 2013 ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Erste Group, FACC, wienerberge...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag m...

» ATX-Trends: FACC, Bawag, wienerberger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch fester g...

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...