ATX-Trends: Erste Group, FACC, Agrana, Post, RBI, Polytec ...

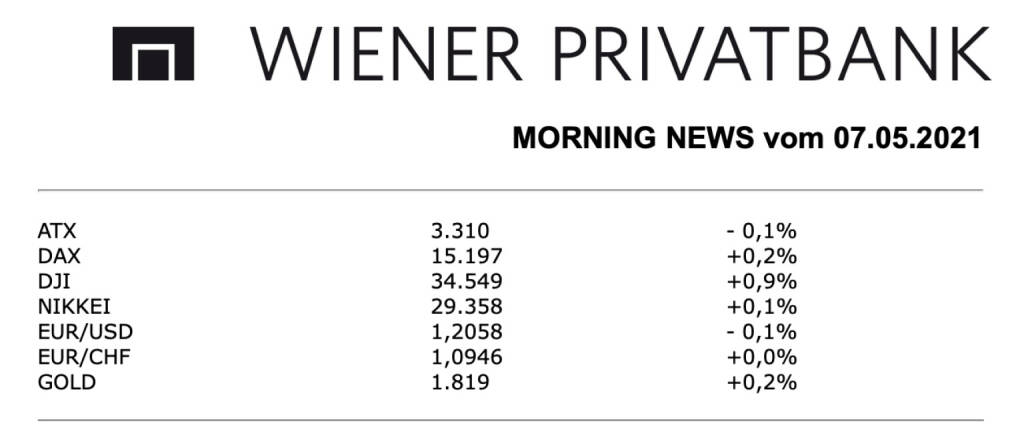

Die Wiener Börse musste gestern leicht abgeben, der ATX endete mit einem Minus von etwas weniger als 0,1%. Über weite Strecken hatte der Index noch deutlich im negativen Bereich gehandelt, was vielfach als Gegenbewegung auf die guten Zuwächse des Vortages interpretiert wurde, gegen Ende setzten dann aber Käufe ein und die Verluste konnten weitgehend ausgeglichen werden. Die Meldungslage zu den einzelnen Unternehmen war auch gestern wieder sehr dünn, zum Teil wurden einzelne Titel durch Analystenmeinungen bewegt. Die Deutsche Bank hob das Kursziel für die Erste Group von 26,0 Euro auf 31,0 Euro an, beliess aber die Einstufung als „Hold“ unverändert, die Aktie konnte davon nicht profitieren und musste 0,3% schwächer schliessen. Etwas besser lief es für den Mitbewerber Bawag, hier gab es zu Handelsende ein solides Plus von 0,5%, die Raiffeisen beendete den Handel nahezu unverändert mit einem marginalen Rückgang. FACC musste 1,8% nachgeben, die Baader Bank erneuerte nach der Zahlenvorlage vom Vortag ihre Verkaufsempfehlung „Reduce“ für den Luftfahrtzulieferer und liess auch das Kursziel von 8,5 Euro unverändert. Für die OMV wurde von der Deutschen Bank das Kursziel von 48,3 Euro leicht auf 48,9 Euro nach oben revidiert, die Kaufempfehlung wurde bestätigt, der Ölkonzern musste gestern 0,4% abgeben, hatte aber in letzter Zeit stark zulegen können. Auch der zweite Vertreter aus dem Sektor, Schoeller-Bleckmann, musste gestern den Zuwächsen der letzten Zeit etwas Tribut zollen und 1,1% tiefer schliessen. Agrana konnte 0,4% zulegen, die Erste Group erhöhte das Kursziel für den Zucker- und Stärkekonzern von 18,0 Euro auf 19,5 Euro, die Anlageempfehlung „Hold“ wurde nicht verändert. Lenzing musste gestern 1,2% nachgeben, nach den positiv aufgenommen Quartalszahlen vom Vortag und dem damit erzielten starken Tagesgewinn wurden gestern teilweise Gewinne mitgenommen. Verlierer des Tages war Rosenbauer, der Feuerwehrausstatter musste mit einem Rückgang von 3,2% aus dem Handel gehen, auch Marinomed wurde verkauft, für das Biotechnologieunternehmen gab es gestern ein Minus von 2,3%. Am besten schlug sich Warimpex, das Immobilienunternehmen durfte sich über einen stolzen Zuwachs von 3,2% freuen. Die Österreichische Post war gestern ebenfalls sehr gesucht und erzielte eine Verbesserung von 2,7%. Ebenfalls gekauft wurde Frequentis, hier gab es einen Anstieg von 2,0%. UBM Development konnte den Schwung des Vortags in den gestrigen Handel mitnehmen und einen weiteren Zuwachs von 1,9% erzielen, auch voestalpine war gut nachgefragt, der Stahlkonzern konnte um 1,5% anziehen.

Unternehmensnachrichten

Raiffeisenbank International

Das heimische Bankinstitut Raiffeisenbank International hat heute seine Q1/21 Zahlen veröffentlicht, die in etwa den Erwartungen entsprachen. Die Betriebserträge gingen im Jahresvergleich um 11% oder €161 Mio. auf €1.259 Mio. zurück. Die durchschnittlichen zinstragenden Aktiva des Konzerns erhöhten sich um 9%, vor allem bedingt durch Zuwächse bei kurzfristigen Veranlagungen von Überliquiditäten. Der Zinsüberschuss reduzierte sich jedoch um €115 Mio. auf €767 Mio., hervorgerufen durch Zinssenkungen in zahlreichen Ländern des Konzerns sowie Währungsabwertungen, insbesondere in Russland und der Ukraine. Die Nettozinsspanne verringerte sich um 49 Basispunkte auf 1,94%. Der Provisionsüberschuss verringerte sich um € 14 Mio. auf €434 Mio., vorrangig aufgrund COVID-19-bedingter Volumensreduktionen sowie durch Währungsabwertungen. Am stärksten fiel der Rückgang im Fremdwährungsgeschäft aus. Positiv hingegen entwickelte sich das Ergebnis aus der Vermögensverwaltung. Die Verwaltungsaufwendungen sanken im Jahresvergleich um 5% oder €40 Mio. auf € 692 Mio. Insgesamt verringerte sich hierdurch das Betriebsergebnis um 17,7% auf €567 Mio. und die Cost/income ratio stieg um 3,5 Prozentpunkte auf 55,0%. In der Berichtsperiode wurden Wertminderungen auf finanzielle Vermögenswerte in Höhe von €79 Mio. gebucht nach €153 Mio. in der Vorjahresperiode. Darin enthalten sind COVID-19-bedingte Kreditrisikovorsorgen – Post-Model-Adjustments und Anpassungen makroökonomischer Daten – in Höhe von €31 Mio. in der Berichtsperiode bzw. €96 Mio. in der Vergleichsperiode. Dabei wurde im Speziellen für die Branchen Hotellerie, Büro- und Retail-Immobilien und Projektfinanzierung vorgesorgt. Somit fiel die Neubildungsquote um 31 Basispunkte auf 0,35%. Das Konzernergebnis konnte dadurch um 22,2% auf €216 Mio. gesteigert werden. Der Ausblick wurde bestätigt. Das Unternehmen erwartet ein geringes Kreditwachstum für die erste Hälfte des Jahres 2021, das in der zweiten Jahreshälfte anziehen sollte. Die Neubildungsquote soll im laufenden Geschäftsjahr bei 75 Basispunkten liegen.

Q1/21: Betriebserträge: €1.259 Mio. (1.260e), Betriebsergebnis: €567 Mio. (557e), Ergebnis vor Steuern: €321 Mio. (316,8e) Konzernergebnis: €216 Mio. (213e)

Polytec

Der heimische Automobilzulieferer Polytec hat heute seine Ergebnisse zum Q1/21 präsentiert, die in etwa den Erwartungen entsprachen. Der Konzernumsatz der betrug im ersten Quartal 2021 €147,8 Mio. und lag damit leicht unter dem Vorjahresniveau (Q1/20: €149,1 Mio.). Im Wesentlichen ist der Umsatzrückgang um 0,9% auf die Entkonsolidierung des Geschäftsbereichs „Industrial“, der Anfang Dezember 2020 vollzogen wurde, zurückzuführen. Darüber hinaus waren auch im Marktbereich Commercial Vehicles niedrigere Umsatzerlöse zu verzeichnen. Im Unterschied dazu stieg der Umsatz im Bereich Passenger Cars & Light Commercial Vehicles im Vergleich zu den ersten drei Monaten des Vorjahres. Das EBITDA belief sich in den ersten drei Monaten 2021 auf €13,8 Mio. (Q1/20: €11,7 Mio.). Im Wesentlichen ist die Erhöhung auf Effekte aus umgesetzten Kapazitätsanpassungen zurückzuführen. Das EBITDA belastend wirkten nachlaufende Aufwendungen im Zusammenhang mit den Kapazitätsanpassungen in Höhe von €0,9 Mio. Die EBITDA-Marge verbesserte sich im Vergleich zum Vorjahreszeitraum um 1,5 Prozentpunkte auf 9,3%. Während das EBIT sich von €2,7 Mio. im Vorjahr auf €6,7 Mio. verbesserte, konnte das Konzernergebnis von €1,5 Mio. auf €4.8 Mio. zulegen. Das Management geht für das Geschäftsjahr 2021 unter der Annahme der Erholung des Geschäftsumfelds grundsätzlich von einem Konzernumsatz von rund €575 Mio. aus. Das EBIT sollte sich auf Grundlage der im Vorjahr durchgeführten Restrukturierung – inklusive der Schließung von vier Produktionswerken und der daraus resultierenden nachhaltigen Reduzierung der Personal- und Strukturkosten – auf rund €35 Mio. verbessern.

Q1/21: Umsatz: €147,8 Mio. (Vj. 149,1), EBITDA: €13,8 Mio. (Vj. 11,7), EBIT: €6,7 Mio. (Vj. 2,7), Konzernergebnis: €4,8 Mio. (Vj. 1,5)

Latest Blogs

» LinkedIn-NL: Beim Blick auf die Bawag-Akti...

» BAWAG-Aktie schreibt Börsengeschichte: Übe...

» Darm-Hirn-Herz-Achse: Probiotika könnten H...

» Delivery Hero Aktie: Zwiespältige Signale ...

» Alkohol verändert dauerhaft die Genaktivit...

» Calumet Aktie: Verluste eingegrenzt ( Fina...

» Telix Aktie: Umsatzsprung beflügelt ( Fina...

» G-BA erkennt Lecanemab keinen Zusatznutzen...

» Österreich-Depots: All time High Stockpick...

» Börsegeschichte: Bitte wieder so wie 2013 ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Erste Group, FACC, wienerberge...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag m...

» ATX-Trends: FACC, Bawag, wienerberger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch fester g...

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...