ATX-Trends: VIG, FACC, Frequentis, Verbund, Andritz, Porr ...

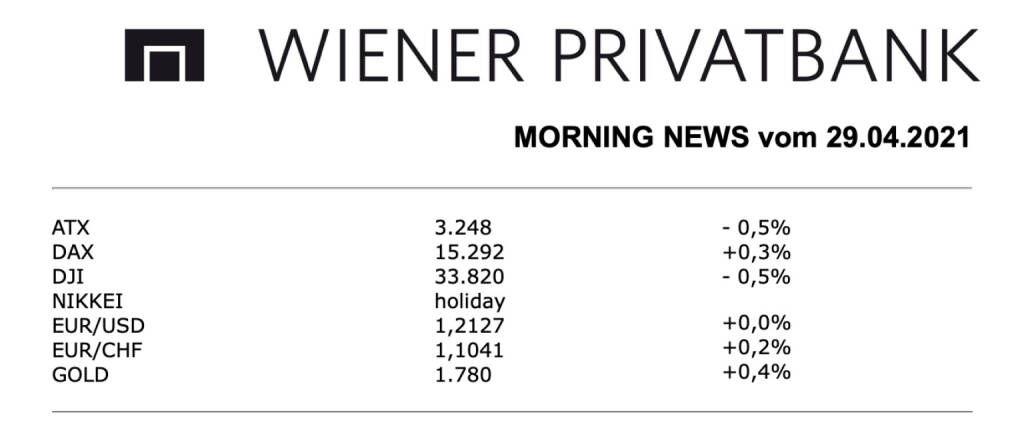

Mit leichten Abgaben endete der Handel an der Wiener Börse, der ATX schloss mit einem Minus von 0,4%. Der Handel war relativ umsatzarm und von eindeutiger Zurückhaltung geprägt, auch in Wien wollten die Investoren angesichts der Ungewissheit bezüglich der weiteren Geldpolitik in den USA nur wenig neue Positionen eingehen. Mangels sonstiger makroökonomischer Daten standen auch am heimischen Markt Unternehmensnachrichten und -ergebnisse im Blickpunkt des Interesses, allerdings waren auch diese eher dünn gesät. Telekom Austria konnte nach den am Vorabend gemeldeten Quartalszahlen ein Plus von 3,5% erzielen, der Konzern hat im ersten Quartal deutlich höhere Gewinne erzielt als im Vergleichszeitraum des Vorjahres, die Zuwächse waren in diesem Ausmaß nicht erwartet worden. Teilweise gut nachgefragt waren die Bankenwerte, die Bawag erzielte einen Anstieg von 1,3%, die Raiffeisen Bank International konnte sich um 1,2% verbessern, lediglich die Erste Group fuhr mit 0,6% ein leichtes Minus ein. Die Ölwerte zeigten eine unterschiedliche Tendenz, während die OMV leicht nachgeben musste und 0,4% tiefer schloss, konnte sich der Ölfeldausrüster Schoeller-Bleckmann von dem schwachen Vortag erholen und gestern wieder einen Anstieg von 1,0% erzielen. Die Versicherungsunternehmen zeigten beide nur geringe Bewegungen, allerdings ging es für beide in den roten Bereich, uniqa schloss mit einem Abschlag von 0,2%, die Vienna Insurance musste ebenso viel nachgeben. Einen schwachen Tag hatten die beiden Bauunternehmen, die Strabag verzeichnete ein Minus von 2,2%, für Porr ging es um 1,8% Richtung Süden. Verlierer des Tages war FACC, der Flugzeugzulieferer beendete den Tag mit einem Rückgang von 4,2%. Auch der Verbund musste gestern abgeben, die europaweite Schwäche des Sektors machte auch dem heimischen Vertreter zu schaffen und liess die Aktie um 2,4% abgleiten, EVN zeigte sich hingegen robuster und schaffte eine kleine Verbesserung von 0,3%. Einen eher schwachen Tag hatte auch die Österreichische Post, das Logistikunternehmen ging mit einer 1,3% tieferen Notierung aus dem Handel. Gewinner des Tages war Frequentis, der Anbieter von Audiosoftwaresystemen für die Luftleitfahrt konnte den Rückgang des Vortages egalisieren und endete mit einem Plus von 3,3%. Gesucht war auch der Flughafen Wien, der gestern um 1,3% vorrücken konnte.

Unternehmensnachrichten

OMV

Das heimische Öl- und Gasunternehmen OMV hat heute seine Zahlen zum Q1/21 präsentiert, die auf operativer Ebene leicht über den Erwartungen lagen. Die Konzernumsatzerlöse stiegen deutlich um 35% auf €6.429 Mio. Dies ist insbesondere auf die zusätzlichen Umsatzerlöse der vollkonsolidierten Borealis zurückzuführen. Das CCS Operative Ergebnis vor Sondereffekten verbesserte sich um 24% von €699 Mio. auf €870 Mio. Das Operative Ergebnis vor Sondereffekten von Exploration & Production wuchs auf €361 Mio. (Q1/20: €137 Mio.), während sich das CCS Operative Ergebnis vor Sondereffekten von Refining & Marketing auf €108 Mio. verringerte (Q1/20: €367 Mio.). Im Bereich Chemicals & Materials stieg das Operative Ergebnis vor Sondereffekten stark auf €442 Mio. (Q1/20: €133 Mio.). Der CCS Periodenüberschuss vor Sondereffekten verbesserte sich stark auf €599 Mio. (Q1/20: €420 Mio.). Der den Aktionären zuzurechnende CCS Periodenüberschuss vor Sondereffekten lag bei €424 Mio (Q1/20: €316 Mio). In Q1/21 wurden Netto-Sondereffekte in Höhe von €63 Mio. verzeichnet (Q1/20: €-165 Mio.), die sich hauptsächlich aus der Bewertung nicht realisierter Rohstoffderivate ergaben. In Q1/21 summierten sich die CCS Effekte auf €225 Mio. Das Operative Konzernergebnis stieg wesentlich auf €1.158 Mio. (Q1/20: €81 Mio.). Der Cashflow aus der Betriebstätigkeit exklusive Net-Working-Capital-Positionen hat sich in Q1/21 auf €1.711 Mio. mehr als verdoppelt (Q1/20: €838 Mio.), was vor allem auf ein verbessertes Marktumfeld zurückzuführen war. Der organische freie Cashflow vor Dividenden betrug €532 Mio. (Q1/20: €594 Mio.) Die OMV erwartet für 2021 einen durchschnittlichen Brent-Rohölpreis zwischen $60/bbl und $65/bbl (vorherige Prognose: zwischen $50/bbl und $55/bbl; 2020: $42/bbl). Der durchschnittlich realisierte Gaspreis wird für 2021 oberhalb von €11/MWh erwartet (vorherige Prognose: oberhalb von €10/MWh; 2020: €8,9/MWh). Im Segment Exploration & Production erwartet man für 2021 eine Gesamtproduktion von rund 480 kboe/d (2020: 463 kboe/d). Während man im Segment Refining & Marketing von einer Raffinerie-Referenzmarge in etwa auf Vorjahresniveau ausgeht (2020: $2,4/bbl), erwartet man einen Anstieg der Kraftstoff- und sonstigen Verkaufsmengen in Europa. Im, Segment Chemicals & Materials geht man von konstanten Ethylen- und Propylen Referenzmargen in Europa aus, während die Polyethylen- und die Polypropylen Referenzmargen deutlich steigen sollen. Auf Absatzseite erwartet man Polyethylen Verkaufsmengen (exkl. JV) leicht über dem Vorjahresniveau und stabile Polypropylen Verkaufsmengen (exkl. JV).

Q1/21: Umsatz: €6.429 Mio. (6.683e); CCS operatives Ergebnis (vor Sondereffekten): €870 Mio. (856e); CCS Periodenüberschuss (vor Sondereffekten): €424 Mio. (372e)

Andritz

Der heimische Maschinenproduzent Andritz veröffentlichte heute seine Ergebnisse zum Q1/21, die über den Erwartungen lagen. Der Umsatz lag mit €1.493,2 Mio. nur um 1,1% unter dem Vorjahresvergleichsquartal (Q1 2020: €1.510,2 Mio.). Dies ist im Wesentlichen auf den Geschäftsbereich Metals zurückzuführen, dessen Umsatz aufgrund des geringeren Auftragseingangs im letzten Jahr zurückging. Der Auftragseingang betrug €1.729,5 Mio. und lag damit nur um 6,7% unter dem Vorjahresvergleichsquartal (Q1 2020: €1.852,9 Mio.), der einen Großauftrag im Geschäftsbereich Pulp & Paper enthalten hatte. Vor allem die Geschäftsbereiche Metals und Hydro konnten im Quartalsvergleich den Auftragseingang deutlich steigern. Der Auftragsstand per 31. März 2021 betrug €7.071,3 Mio. und ist damit gegenüber ultimo 2020 (31. Dezember 2020: €6.774,0 Mio.) angestiegen. Trotz des geringfügig verringerten Umsatzes erhöhte sich das operative Ergebnis (EBITA) im Jahresvergleich deutlich und betrug €110,9 Mio. (+58,2% vs. Q1 2020: €70,1 Mio.). Damit einhergehend erhöhte sich auch die Rentabilität der Gruppe (EBITA-Marge) auf 7,4% (Q1 2020: 4,6%). Dies ist im Wesentlichen auf die anhaltend gute Geschäftsentwicklung des Geschäftsbereichs Pulp & Paper zurückzuführen, der die Rentabilität im Jahresvergleich leicht steigern konnte. Darüber hinaus kam es vor allem bedingt durch positive Auswirkungen der im Vorjahr gesetzten Kostenanpassungsmaßnahmen zu einer deutlichen Ergebnisverbesserung im Geschäftsbereich Metals. Das EBIT erhöhte sich auf €96,4 Mio. (Q1 2020: 53,8 Mio.), das Konzernergebnis (nach Abzug von nicht beherrschenden Anteilen) verdoppelte sich praktisch im Jahresvergleich und erreichte €62,1 Mio. (Q1 2020: 31,5 Mio.). Hinsichtlich der Geschäftsentwicklung im Gesamtjahr 2021 bestätigt ANDRITZ die anlässlich der Veröffentlichung der Jahresergebnisse 2020 im März 2021 geäußerten Erwartungen und rechnet mit einem – aufgrund des reduzierten Auftragseingangs im Jahr 2020 – gegenüber dem Vorjahr etwas verringerten Umsatz (2020: €6.699,6 Mio.) und einem Anstieg des berichteten EBITA (2020: €391,7 Mio.). Das um Sondereffekte bereinigte EBITA sollte – in Abhängigkeit von der Umsatzentwicklung – in etwa stabil im Vergleich zum Vorjahr sein (EBITA 2020 bereinigt: €471,1 Mio.).

Q1/21: Umsatz: €1.493,2 Mio. (1.424e), EBITDA: €151,1 Mio. (136,3e), EBIT: €96,4 Mio. (93,0e), Konzernergebnis (exkl. Minderheiten): €62,1 Mio. (48,3e)

AMAG

Der Aluminiumhersteller AMAG präsentierte heute seine Zahlen zum Q1/21, die trotz deutlicher Rückgänge über den Analystenschätzungen lagen. Die Umsatzerlöse in der AMAG-Gruppe konnten dank einer soliden Absatzmenge und einem gestiegenen Aluminiumpreis im aktuellen Quartal auf €251,2 Mio. gesteigert werden (Q1/2020: €246,4 Mio.). Mit einer Absatzmenge von 98.500 Tonnen erzielte die AMAG-Gruppe im 1. Quartal 2021 ein ähnliches Niveau wie im Vergleichsquartal des Vorjahres (99.600 Tonnen), allerdings wurden 11.000 Tonnen Primäraluminium aufgrund des verzögerten Auslaufens eines Transportschiffs nicht mehr realisiert. Das EBITDA lag in einem nach wie vor von COVID-19-beeinflussten Quartal und der angeführten Absatzverzögerung bei €30,3 Mio. nach €36,5 Mio. in Q1/2020. Nach Berücksichtigung einer im Quartalsvergleich unveränderten Abschreibung von €-21,0 Mio., konnte in der AMAG-Gruppe ein EBIT in Höhe von €9,3 Mio. erzielt werden (Q1/2020: €15,5 Mio.). Das Ergebnis nach Ertragsteuern war nach drei Kurzarbeits-Quartalen mit €5,1 Mio. im Berichtsquartal deutlich positiv (Q1/2020: €11,5 Mio ). Der Vorstand geht auf Basis der derzeitigen Marktlage sowie getroffener Annahmen von einem Jahres-EBITDA in der Bandbreite von €125 bis 140 Mio. aus.

Q1/21: Umsatz: €251,2 Mio. (Vj. 246,4); EBITDA: €30,3 Mio. (Vj. 36,5); EBIT: €9,3 Mio. (Vj. 15,5); Nettoergebnis: €5,1 Mio. (Vj. 11,5)

Latest Blogs

» LinkedIn-NL: Beim Blick auf die Bawag-Akti...

» BAWAG-Aktie schreibt Börsengeschichte: Übe...

» Darm-Hirn-Herz-Achse: Probiotika könnten H...

» Delivery Hero Aktie: Zwiespältige Signale ...

» Alkohol verändert dauerhaft die Genaktivit...

» Calumet Aktie: Verluste eingegrenzt ( Fina...

» Telix Aktie: Umsatzsprung beflügelt ( Fina...

» G-BA erkennt Lecanemab keinen Zusatznutzen...

» Österreich-Depots: All time High Stockpick...

» Börsegeschichte: Bitte wieder so wie 2013 ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Erste Group, FACC, wienerberge...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag m...

» ATX-Trends: FACC, Bawag, wienerberger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch fester g...

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...