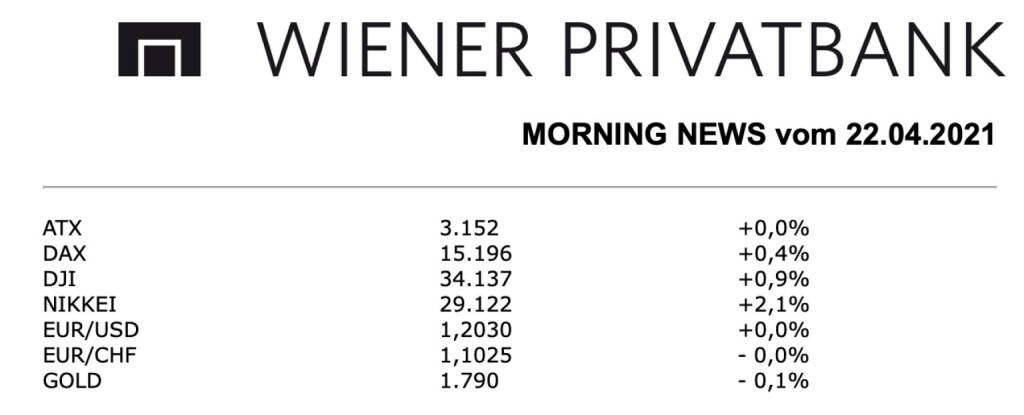

ATX-Trends: Polytec, Lenzing, Immofinanz, Porr, UBM, Warimpex ...

Nur eine leichte Verbesserung gab es gestern für den heimischen Markt, der ATX erzielte ein angesichts des europäischen Umfelds bescheidenes Plus von 0,05%. Im Tagesverlauf hatte der österreichische Leitindex mehrmals die Vorzeichen gewechselt und schaffte erst mit einer freundlichen Eröffnung der US-Börsen den Umschwung in die schwarzen Zahlen. Klarere Index-Zuwächse wurden am Mittwoch von den Kursabschlägen der schwergewichteten Banken verhindert, die Bawag musste ein Minus von 1,0% verbuchen, die Erste Group sank um 0,5% und für die Raiffeisen gab es ein Minus von 0,7%. Die Nachrichtenlage zu den einzelnen Unternehmen war insgesamt eher dünn, lediglich Analystenstimmen sorgten teilweise für Bewegung. Die Deutsche Bank hob das Kursziel für OMV von 47,7 Euro auf48,3 Euro an und bestätigte in einer Sektorstudie zu europäischen Öl- und Gaswerten die Kaufempfehlung für den heimischen Ölkonzern, die Aktie konnte sich gestern um 1,3% nach oben bewegen. Die Baader Bank bestätigte sowohl das Kursziel von 50,0 Euro als auch die Kaufempfehlung für Andritz, sie erwartet im ersten Quartal des laufenden Geschäftsjahres einen sehr soliden Auftragseingang, der Anlagenbauer konnte gestern um 0,6% vorrücken. Die Erste Group hob das Kursziel für CA immo von 35,5 Euro auf 43,0 Euro an, reduzierte aber gleichzeitig die Anlageempfehlung von „Buy“ auf „Accumulate“, das Immobilienunternehmen verzeichnete dadurch nur ein leichtes Plus von 0,1%. Das war immer noch besser als der Konkurrent Immofinanz, der im Vorfeld der Ergebnisvorlage gestern einen Rückgang von 1,1% hinnehmen musste. Verlierer des gestrigen Tages war Do & Co, das Cateringunternehmen musste um 3,9% nachgeben. Auch Porr wurde verkauft, für den Baukonzern brachte der Handel einen Rückgang von 2,7%. Einen schwachen Tag hatte auch der Flughafen Wien, der den Tag mit einer um 1,4% tieferen Notierung beenden musste. Ebenfalls verkauft wurde Vienna Insurance, das Versicherungsunternehmen endete 1,3% tiefer. Gewinner des Tages war AT&S, der Leiterplattenhersteller konnte sich im Zuge der Erholung der Technologiewerte um 2,7% verbessern. Auch UBM Development war gesucht, für den Immobilienentwickler brachte der Handel einen Anstieg von 1,8%. Zu den Gewinnern zählte auch Wienerberger, der Ziegelhersteller konnte um 1,6% anziehen. Gekauft wurde auch Warimpex, das Immobilienunternehmen schaffte eine Verbesserung von 1,4%, und auch Frequentis hatte einen guten Tag und konnte 1,3% befestigt schliessen.

Unternehmensnachrichten

Immofinanz

Immofinanz präsentierte gestern nachbörslich seine Ergebnisse zum Geschäftsjahr 2020, die eine stabile operative Entwicklung reflektierten. Die Mieterlöse verbesserten sich um 3,1% oder €8,7 Mio. auf €288,6 Mio. Dies ist vor allem auf die in der zweiten Jahreshälfte 2019 erfolgten Zukäufe und Fertigstellungen von Immobilien zurückzuführen. Die Covid-19-Pandemie führte zu einem deutlichen Anstieg der Forderungsabschreibungen aus dem Asset Management auf €-29,2 Mio. (2019: € -2,2 Mio.). Die Instandhaltungen und die Aufwendungen für Immobilienmarketing sanken hingegen auf €-14,4 Mio. (2019: €-21,6 Mio.) bzw. €-5,4 Mio. (2019: €-8,3 Mio.) und reflektieren damit die unmittelbar mit Beginn der Krise gesetzten Maßnahmen zur Kostensenkung und Liquiditätssicherung. Das Ergebnis aus Asset Management liegt mit €206,4 Mio. auf dem Niveau des Vorjahres (2019: €207,3 Mio.). Das Ergebnis aus Immobilienverkäufen stieg auf €7,9 Mio. (2019: €-5,1 Mio.), wobei sich vor allem der profitable Verkauf einer Büroimmobilie in Düsseldorf und die damit einhergehende Neubewertung positiv auswirkten. Das Ergebnis aus der Immobilienentwicklung beträgt €-24,2 Mio. (2019: €-12,4 Mio.). Dies ist auf die Neubewertung von in Bau befindlichen Immobilien zurückzuführen, die mit €-21,2 Mio. (2019: €1,5 Mio.) auch einen durch Covid-19 bedingten Anstieg der Marktrenditen sowie höhere Kosten bei einzelnen Projekten reflektiert. Das Bewertungsergebnis aus Bestandsimmobilien drehte – aufgrund negativer Auswirkungen der Covid-19-Pandemie – auf €-156,6 Mio. (2019: €195,7 Mio.). Die Abwertung entspricht rund 3,5% des Buchwerts der Bestandsimmobilien per 31. Dezember 2020. Aufgrund dieses krisenbedingt negativen Bewertungsergebnisses liegt das EBIT trotz des soliden operativen Ergebnisses mit € -12,7 Mio. unter dem Vorjahreswert in Höhe von €345,6 Mio. Infolge des anhaltenden Kursrückgangs der S IMMO-Aktie im Jahr 2020 lagen zum 31. Dezember 2020 objektive Hinweise auf eine Wertminderung der Beteiligung an der S IMMO vor. Aus diesem Grund wurde ein Wertminderungstest durchgeführt und der Buchwert der Beteiligung auf den Betrag in Höhe von €363,6 Mio. abgewertet (entspricht €18,65 Buchwert je S IMMO-Aktie). Im Periodenergebnis wurde daher ein Wertminderungsaufwand in Höhe von €-88,6 Mio. erfasst. Nach Ertragsteuern in Höhe von €-5,5 Mio. (2019: €-2,5 Mio.) liegt das Konzernergebnis bei €-165,9 Mio. (2019: €352,1 Mio.). Der FFO 1 vor Steuern erreichte €126,1 Mio. und lag somit 0,6% über dem Vorjahr. Der EPRA NAV je Aktie beträgt per Ende Dezember €27,79 (31. Dezember 2019: verwässert €31,05) und der erstmals berechnete EPRA NTA je Aktie €27,82 (31. Dezember 2019: €31,25). Angesichts der soliden Kapitalausstattung des Konzerns wird der Vorstand der 28. ordentlichen Hauptversammlung am 18. Juni 2021 vorschlagen, eine Dividende in Höhe von €0,55 je Aktie auszuschütten. Vor dem Hintergrund anhaltender Unsicherheit im Zusammenhang mit dern Covid-19 Pandemie wird aktuell von einer Prognose für die Entwicklung des FFO 1 im Jahr 2021 Abstand genommen.

GJ 2020: Mieterlöse: €288,6 Mio. (297,6e), EBIT: €-12,7 Mio. (-1,1e), Konzernergebnis: €-165,9 Mio. (-127,1e)

Lenzing

Die Lenzing Gruppe startete besser als erwartet in das Geschäftsjahr 2021. Das vorläufige Betriebsergebnis vor Abschreibungen (EBITDA) stieg im 1. Quartal 2021 um 36,8% gegenüber dem Vergleichszeitraum des Vorjahres auf €94,5 Mio. Trotz der weiterhin hohen Volatilität im Textilsektor aufgrund der COVID-19-Pandemie hebt der Vorstand der Lenzing Gruppe den Ausblick für das Geschäftsjahr 2021 an: Die Lenzing Gruppe erwartet, dass das operative Ergebnis mindestens auf dem Niveau des Vorkrisenjahres 2019 liegen wird.

Polytec

Der heimische Automobilzulieferer Polytec hat heute sein Zahlen zum Geschäftsjahr 2020 präsentiert, die Ergebnisseitig leicht über den Analystenschätzungen lagen. Der Konzernumsatz der POLYTEC GROUP betrug im Geschäftsjahr 2020 €522,0 Mio. und entspricht somit dem bereits zum Halbjahr 2020 kommunizierten Ausblick auf das Gesamtjahr. Die POLYTEC GROUP war im Geschäftsjahr 2020 der negativen Wirtschaftsentwicklung aufgrund der Covid-19-Pandemie ausgesetzt. Auch wenn sich die Konjunktur im dritten und vierten Quartal 2020 verbesserte, konnten die massiven Umsatzeinbußen während des ersten Halbjahres, die im Wesentlichen durch die Auswirkungen der Coronakrise und des Lockdowns verursacht wurden, nicht aufgeholt werden, und es musste ein Umsatzrückgang um 16,8% bzw. €105,1 Mio. verzeichnet werden. In allen drei Marktbereichen waren Umsatzrückgänge zu verzeichnen, wobei am deutlichsten die Commercial Vehicles und die Passenger Cars & Light Commercial Vehicles betroffen waren. Das EBITDA der POLYTEC GROUP belief sich im Geschäftsjahr 2020 auf €48,3 Mio. (Vorjahr: €68,4 Mio.). Im Wesentlichen ist die Reduktion auf Covid-19-bedingte Nachfrageeinbußen zurückzuführen. Das EBIT des Konzerns betrug im Jahr 2020 €13,0 Mio. (Vorjahr: €32,6 Mio.). Die EBIT-Marge ging im Vergleich zum Vorjahr um 2,7 Prozentpunkte auf 2,5% zurück. Das Finanzergebnis betrug €–5,3 Mio. (Vorjahr: €–3,8 Mio.). Das Ergebnis nach Steuern belief sich auf €9,5 Mio. (Vorjahr: €23,1 Mio.). Dies entspricht einem Ergebnis je Aktie von €0,29 (Vorjahr: €1,02). Vorstand und Aufsichtsrat schlagen der für 13. Juli 2021 einzuberufenden 21. Ordentlichen Hauptversammlung für 2020 die Ausschüttung einer Dividende in Höhe von €0,30 (Vorjahr: keine Dividende) je bezugsberechtigter Aktie vor. Das Management der POLYTEC GROUP geht für das Geschäftsjahr 2021 unter der Annahme der Erholung des Geschäftsumfelds grundsätzlich von einem Konzernumsatz von rund €575 Mio. aus. Das EBIT (operatives Ergebnis vor Zinsen und Steuern) sollte sich auf Grundlage der im Vorjahr durchgeführten Restrukturierung – inklusive der Schließung von vier Produktionswerken und der daraus resultierenden nachhaltigen Reduzierung der Personal- und Strukturkosten – auf rund €35 Mio. verbessern.

GJ 2020: Umsatz: €522,0 Mio. (522,8e), EBITDA: €48,3 Mio. (46,6e), EBIT: €13,0 Mio. (7,8e), Konzernergebnis: €9,5 Mio. (1,3e)

Latest Blogs

» Alkohol verändert dauerhaft die Genaktivit...

» Calumet Aktie: Verluste eingegrenzt ( Fina...

» Telix Aktie: Umsatzsprung beflügelt ( Fina...

» G-BA erkennt Lecanemab keinen Zusatznutzen...

» Österreich-Depots: All time High Stockpick...

» Börsegeschichte: Bitte wieder so wie 2013 ...

» RBI im Duell um ATX-5-Platz: Vier Tage in ...

» Nachlese: Michael Hofbauer HMW Mobility, C...

» Arbeitsmarkt 2026: Weniger Fachkräfte-Mang...

» Intellego Aktie: Beispielloser Bilanz-Skan...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Erste Group, FACC, wienerberge...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag m...

» ATX-Trends: FACC, Bawag, wienerberger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch fester g...

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...