ATX-Trends: Erste Group, Mayr-Melnhof, Do&Co, Uniqa, Rosenbauer ...

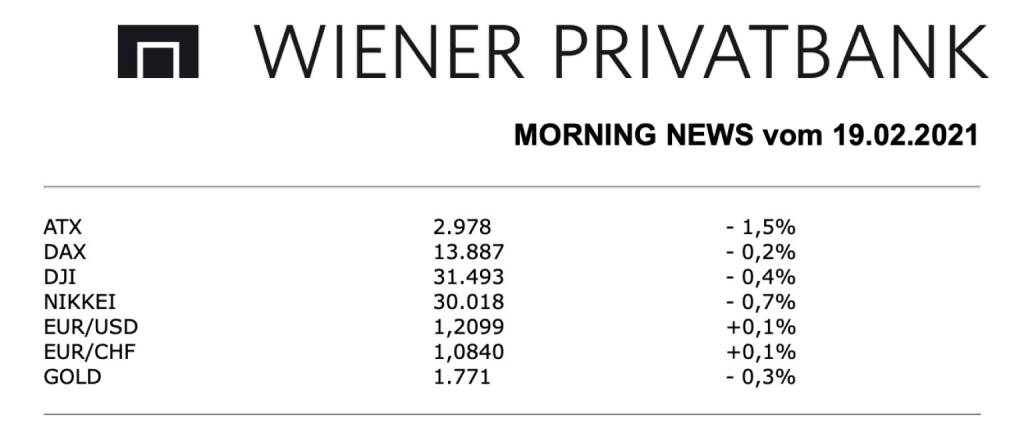

Die Wiener Börse hat am Donnerstag mit Verlusten geschlossen, wobei eine schwache Eröffnung an der Wall Street dem bereits seit Mittag angeschlagenen heimischen Aktienmarkt einen weiteren Dämpfer verpasste, Inflationssorgen waren auch hier der Grund für die Zurückhaltung, der ATX musste schlussendlich um 1,5% nachgeben und fiel wieder unter die psychologisch wichtige Marke von 3.000 Punkten. Mit verantwortlich für den Rückgang des Leitindex waren die schwachen, schwergewichteten Banken, die Erste Group rutschte um 2,6% nach unten, die Bawag verzeichnete ein Minus von 1,3% und für die Raiffeisen gab es eine 0,5% tiefere Notierung. Deutlich nachgeben musste auch OMV, hier gab es zwar einen positiven Kommentar durch die Erste Group, die das Kursziel von 29,0 Euro auf 46,5 Euro nach oben zog und auch die Einstufung von „Accumulate“ auf „Buy“ erhöhte, dennoch musste der Ölkonzern seinen guten Zuwächsen der letzten Tage Tribut zollen und wurde durch Gewinnmitnahmen 3,4% nach unten gebracht. Auch Schoeller-Bleckmann wurde verkauft, der Ölfeldausrüster büßte 2,2% ein. Für Uniqa ging es indes nach Vorlage von frischen Zahlen um satte 4,1% nach oben, der Versicherungskonzern musste voriges Jahr einen starken Ergebniseinbruch hinnehmen, vor Steuern blieb nach vorläufigen Angaben ein Gewinn von 57,1 Millionen Euro, nach ursprünglich vermeldeten 296 Millionen Euro im Jahr davor, die nunmehr auf 241,1 Millionen Euro angepasst wurden, allerdings wird das Unternehmen eine Dividendenausschüttung von 0,18 Euro je Anteilsschein durchführen. Do & Co musste nach der Ergebnispräsentation nachgeben, das Cateringunternehmen verzeichnete in den ersten drei Quartalen 2020/2021 einen Umsatzeinbruch von 75 Prozent auf 189,9 Millionen Euro und einen Nettoverlust von fast 36 Millionen Euro, das liess den Titel um 0,6% schwächer schliessen. Abgaben gab es auch für die Versorger, der Verbund endete 2,6% tiefer, der Branchenkollege EVN konnte sich besser halten und musste nur 0,4% nachgeben, das niederösterreichische Unternehmen gab bekannt, dass etwa 1 Milliarde Euro in den kommenden drei Jahren in die Energiewende und in die Versorgungssicherheit investiert werden sollen. Zweitbester Wert nach uniqa war Marinomed, das Biotechnologieunternehmen durfte sich über einen Anstieg von 2,6% freuen, auch Mayr-Melnhof war gesucht, der Kartonhersteller verzeichnete eine Verbesserung von 1,5%. Die Strabag konnte um 0,9% vorrücken, auf der Verliererseite befand sich wieder einmal Kapsch TrafficCom mit einem Minus von 3,1%.

UNIQA Group

Das heimische Versicherungsunternehmen UNIQA berichtete gestern seine vorläufigen Ergebnisse zum Geschäftsjahr 2020. Mit €5.565 Mio. an verrechneten Prämien liegt das für 2020 ausgewiesene Wachstum bei erfreulichen +3,6%. Abzüglich des erstmaligen Prämienbeitrags der AXA-Gesellschaften (+€212 Mio.), die im vierten Quartal erstkonsolidiert wurden, hat UNIQA einen Prämienrückgang von -0,4% zu verzeichnen, wobei das Österreich-Geschäft um +1% wuchs und die internationalen UNIQA-Märkte (ohne AXA) – vor allem aufgrund von Währungseffekten – um -4,3% zurückgingen. Während man sowohl bei der Schaden- und Unfallversicherung (+5,7%) als auch bei der Krankenversicherung (+3,3%) einen Anstieg verzeichnen konnte, war das Lebensversicherungsgeschäft leicht rückläufig (-0,5%). Das vorläufige Ergebnis vor Steuern (EGT) 2020 beträgt €57 Mio., worin einmalige Belastungen in der Höhe von €243 Mio. enthalten sind (EGT 2019: €295,7 Mio. vor Berichtigung der Wertansätze für Firmenwerte in Rumänien und Bulgarien in Höhe von €54,6 Mio.): €137 Mio. an Restrukturierungsrückstellungen und Aufwendungen für die Integration der AXA-Gesellschaften, sowie €106 Mio. für die Abschreibung von Firmenwerten in CEE (Rumänien, Bulgarien, Serbien und Albanien). Das Konzernergebnis belief sich auf €19,4 Mio. (2019: €232,4 Mio.). Die Combined Ratio nach Rückversicherung verschlechterte sich moderat um 1,3 Prozentpunkte aufgrund der gestiegenen Kostenquote (höhere Personal- und IT-Kosten sowie einmalige Restrukturierungsaufwendungen) auf Gruppenebene auf 97,8% (2019: 96,4%). Mit einer erwarteten Solvenzquote von rund 170% liegt UNIQA im Rahmen des definierten Wertekorridors. Die negativen Erwartungen und die schwierige Vorhersage des weiteren Verlaufs der COVID-19-Pandemie führten im April 2020 zu einer Gewinnwarnung für das Jahr sowie zur Ankündigung, keine Dividende für dieses Geschäftsjahr ausschütten zu wollen. Angesichts der deutlich über diesen Erwartungen liegenden vorläufigen Ergebnisse von UNIQA im Geschäftsjahr 2020, des soliden Kerngeschäfts sowie der erfolgreichen Integration der übernommenen AXA-Gesellschaften in CEE, beabsichtigt der Vorstand nach erfolgter Abstimmung mit dem Aufsichtsrat, der Hauptversammlung einen Beschluss zur Ausschüttung einer Dividende für 2020 von €0,18/Aktie vorzulegen. Für 2021 erwartet UNIQA ein Ergebnis vor Steuern in ungefährer Höhe des Jahres 2018 und man plant eine Payout Ratio von 50-60% zu realisieren.

Vorläufiges GJ 2020: Verrechnete Prämien: €5.565,3 Mio. (Vj. 5.372,6); Versicherungstechnisches Ergebnis: €78,3 Mio. (Vj. 99,5); Operatives Ergebnis: €247,6 Mio. (Vj. 354,9); Ergebnis vor Steuern: €57,1 Mio. (88,4e); Konzernergebnis: €19,4 Mio. (68,9e)

Do&Co

Das heimische Cateringunternehmen Do & Co präsentierte gestern seine Zahlen zum Q3/20-21, die das erste positive Quartalsergebnis des laufenden Geschäftsjahres darstellten. Auch im dritten Quartal konnte trotz erneuter Lockdowns und Unsicherheiten aufgrund der COVID-19 Pandemie der Umsatz auf dem Niveau des Q2 gehalten werden. Im Jahresvergleich ging der Umsatz dennoch deutlich um 68,8% auf €78,6 Mio. zurück. Das EBITDA ließ um 26,5% YoY auf €20,0 Mio. zurück, konnte jedoch im Vergleich zum Vorquartal aufgrund von Sondereffekten deutlich um 39,9% zulegen. Dementsprechend ging das EBIT und das Konzernergebnis im Jahresvergleich von €14,5 Mio. auf €6,7 Mio. respektive von €6,5 Mio. auf €1,7 Mio. zurück. Auch hier konnten jedoch deutliche Verbesserungen im Vergleich zum Q2 erzielt werden. Auch wenn für das vierte Quartal des Geschäftsjahres 2020/2021 keine Verbesserung zu erwarten ist, geht das Management von DO & CO davon aus danach eine schrittweise Öffnung der Märkte zu sehen. Das Management ist daher zuversichtlich, dass DO & CO von der zukünftigen Marktöffnung und den bevorstehenden Konsolidierungen profitieren und weitere Marktanteile gewinnen wird.

Q3/20-21: Umsatz: €78,6 Mio. (Vj. 252,0), EBITDA: €20,0 Mio. (Vj. 27,2), EBIT: €6,7 Mio. (Vj. 14,5), Konzernergebnis: €1,7 Mio. (Vj. 6,5)

Rosenbauer

Rosenbauer präsentierte heute seine vorläufigen Ergebnisse für 2020, die leicht über den Erwartungen lagen. Im abgelaufenen Jahr verzeichnete der Rosenbauer Konzern mit €1.007,7 Mio. (2019: €1.073,0 Mio.) einen sehr soliden Auftragseingang. Zugelegt haben insbesondere die Aufträge in den Vertriebsregionen CEEU (Zentral- und Osteuropa) und NOMA (Nord- und Mittelamerika) sowie das Segment Stationärer Brandschutz. Der Auftragsbestand lag mit €1.072,1 Mio. zum 31. Dezember 2020 (2019: €1.149,5 Mio.) auf dem Niveau eines Konzernjahresumsatzes. Sowohl Umsatz als auch EBIT erreichten mit €1.041,3 Mio. (2019: €978,1 Mio.) beziehungsweise €57,0 Mio. (2019: €51,9 Mio.) historische Höchststände. Vor sechs Jahren hatte der Vorstand die „Umsatzmilliarde“ als langfristiges Ziel für 2020 definiert. Mit den gestiegenen Auslieferungen und durch die Bemühungen zur Reduktion des betriebsnotwendigen Kapitals konnte im Vorjahr zudem der Bestand an fertigen und unfertigen Erzeugnissen gesenkt werden. Der Personalaufwand lag leicht über dem Vorjahr, der Materialeinsatz ging im Periodenvergleich deutlich zurück. Die EBIT-Marge belief sich zum Jahresende auf rund 5,5%. Das Finanzergebnis war auf dem Niveau des Vorjahres, wobei niedrigere Anteile von Gemeinschaftsunternehmen durch ebenfalls niedrigere Zinsaufwendungen kompensiert werden konnten. Folglich betrug das Ergebnis vor Ertragssteuern (EBT) €50,5 Mio. (2019: €45,5 Mio.). Auf der Basis dieses soliden Orderbuches erwartet der Vorstand von Rosenbauer für 2021 einen stabilen Umsatz und abermals eine EBIT-Marge im Bereich von 5%.

Vorläufiges GJ 2020: Umsatz: €1.041,3 Mio. (1.021e), EBIT: €57,0 Mio. (53,6e), Ergebnis vor Steuern: €50,5 Mio. (47,5e)

Latest Blogs

» Andean Precious Metals Aktie: Gemischte Bi...

» Cybersecurity: Vom IT-Thema zur Chefetagen...

» IOI Corporation Aktie: Deutlicher Gewinnsp...

» EU stärkt Pakistan mit Milliarden-Hilfe fü...

» Börse-Inputs auf Spotify zu u.a. FACC, RBI...

» Börsepeople im Podcast S23/20: Michael Hof...

» EU-Datenschutz: Gerichte und Staaten stärk...

» Pearson Aktie: CFO wechselt ( Finanztrends)

» ATX-Trends: Erste Group, FACC, wienerberge...

» HMW Mobility: Wie eine österreichische Tra...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Erste Group, FACC, wienerberge...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag m...

» ATX-Trends: FACC, Bawag, wienerberger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch fester g...

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...