ATX-Trends: Erste Group, Flughafen Wien, Lenzing ...

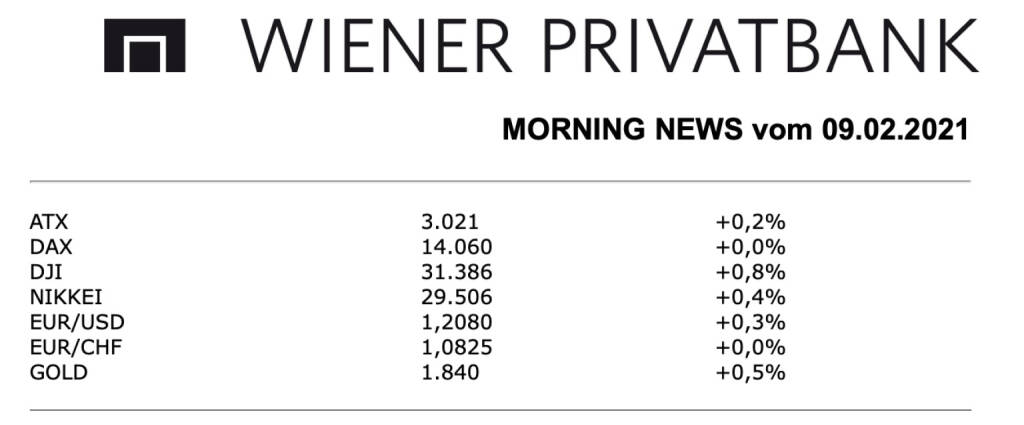

Weiter nach oben ging es auch für die Börse in Wien, nachdem der ATX nach gutem Beginn im weiteren Verlauf zunächst einmal an Schwung verloren hatte und sogar kurzzeitig in die Verlustzone eingetaucht war, stützte eine freundliche Eröffnung an der Wall Street das heimische Börsenbarometer wieder, schlussendlich kam es zu einem Zuwachs von 0,2%. Am Tag vor der Zahlenveröffentlichung erwarteten Analysten für voestalpine einen Umsatzrückgang verbunden mit höheren Ergebniskennzahlen, der Stahlkonzern konnte sich im Vorfeld der Ergebnispräsentation um 1,3% verbessern. Keine einheitliche Richtung fanden die heimischen großen Banken, die Bawag war gut nachgefragt und erzielte einen Anstieg von 2,0%, die Erste Group konnte ebenfalls ein Plus von 0,6% erzielen, obwohl das im Dezember eingeleitete Vorhaben, die für das Geschäftsjahr 2019 geplante Dividende von 0,75 Euro je Aktie auszuschütten aufgegeben wurde, die Raiffeisen hingegen musste 0,7% abgeben, nachdem am Wochenende bekannte gegeben worden war, dass die Bank über ihre tschechische Tochterbank die tschechische Equa bank übernimmt, Verkäufer ist der Private-Equity-Investor AnaCap Financial Partners. Zusätzlich gab es noch eine Analystenstimme zu Raiffeisen, die Credit Suisse bestätigte nach den jüngst vorgelegten Quartalszahlen sowohl das Kursziel von 20,0 Euro als auch die Einstufung als „Hold“. Die Erste Group erhöhte das Kursziel für den Flughafen Wien leicht von bisher 29,5 Euro auf 30,5 Euro, die Einstufung mit „Hold“ wurde bestätigt, für die Aktie ging es 1,0% nach unten. Die Baader Bank erhöhte das Kursziel für AMAG von 29,0 Euro auf 33,0 Euro und liess die Einschätzung „Add“ unverändert, der Aluminiumkonzern ging mit einer unveränderten Notierung aus dem Handel. Fast schon unheimlich mutet der Höhenflug von Lenzing an, auch gestern gab es für den Faserhersteller eine weitere Verbesserung von 4,8%. Ebenfalls sehr gesucht war Palfinger, für den Kranhersteller brachte der Handel einen Anstieg von 3,8%, auch Porr zählte zu den klaren Gewinnern, der Baukonzern schaffte eine Verbesserung von 1,9%. Einen guten Tag hatten die Ölwerte, Schoeller-Bleckmann erzielte ein Plus von 1,6%, für die OMV brachte der Handel einen Zuwachs von 1,1%. Verlierer des Tages war der Verbund mit einem Rückgang von 3,3%, auch Zumtobel war gestern wenig beliebt, der Leuchtenhersteller verbilligte sich um 2,2%.

Unternehmensnachrichten

Erste Group

Am 10. November 2020 hat die Hauptversammlung beschlossen für das Geschäftsjahr 2019 am 15. Februar 2021 eine Dividende von EUR 0,75 pro Aktie unter der Bedingung auszuschütten, dass einer solchen Zahlung am 8. Februar 2021 weder eine regulatorische Empfehlung von Dividendenzahlungen abzusehen noch sonstige rechtliche Beschränkungen entgegenstehen. Am 15. Dezember 2020 hat die Europäische Zentralbank (EZB) Banken aufgefordert, Dividendenausschüttungen bis zum 30. September 2021 auszusetzen bzw. zu begrenzen. Als Begrenzung wurde festgelegt, dass Dividendenzahlungen weder mehr als 15% des akkumulierten Gewinns für 2019 und 2020 ausmachen noch 20 Basispunkte der CET1-Quote übersteigen dürfen. Nachdem zu erwarten ist, dass die geplante Dividende von €0,75/Aktie 20 Basispunkte der CET1-Quote übersteigt, würde eine Zahlung der EZB-Empfehlung zuwiderlaufen. Die Erste Group hält auch weiterhin daran fest, ihre Aktionäre angemessen zu vergüten. Dementsprechend plant die Erste Group eine Dividendenzahlung im Rahmen der regulatorischen Empfehlungen und mit Zustimmung der Hauptversammlung 2021 für Mai 2021. Sobald die EZB Empfehlung aufgehoben wird, beabsichtigt die Erste Group im Rahmen ihrer Kapital- und Gewinnsituation ihre Aktionäre angemessen zu vergüten. Weitere Details werden gemeinsam mit der Veröffentlichung des vorläufigen Jahresergebnisses für das Geschäftsjahr 2020 am 26. Februar 2021 bekanntgegeben.

voestalpine

Der heimische Stahlkonzern voestalpine präsentierte heute seine Zahlen zum Q3/20-21, die operativ und auch beim Periodenergebnis deutlich über den Analystenschätzungen lagen. Im 3. Quartal setzte sich trotz neuerlicher Lockdowns der Aufwärtstrend in wichtigen Geschäftsbereichen fort. Insbesondere die Automobilindustrie erholte sich nach den Produktionsstillständen im Frühjahr sukzessive und erreichte im Herbst wieder Auftragseingänge, die in etwa dem Niveau vor Ausbruch der COVID-19-Pandemie entsprachen. Der Umsatz reduzierte sich im dritten Quartal im Jahresvergleich um 5,7% auf €2,86 Mrd., wodurch der Umsatzrückgang im Q3 deutlich schwächer ausfiel als in den beiden bisherigen Quartalen des laufenden Geschäftsjahres. Das EBIT erhöhte sich aufgrund hoher negativer Einmaleffekte im Vorjahr von €-311,9 Mio. auf €81,3 Mio. Dementsprechend stieg auch das Periodenergebnis deutlich von €-275,2 Mio. auf €116,5 Mio. Mit Ausnahme der Öl- und Gas- sowie der Luftfahrtindustrie überwiegt aus heutiger Sicht die Wahrscheinlichkeit, dass sich die wirtschaftliche Erholung in den wesentlichen Märkten des voestalpine-Konzerns weiter fortsetzt. Deshalb erwartet der Vorstand aktuell unter der Voraussetzung keiner neuerlichen wesentlichen wirtschaftlichen Einschränkungen bzw. behördlich verordneten Maßnahmen aufgrund der COVID-19-Pandemie für das gesamte Geschäftsjahr 2020/21 ein EBITDA in der Höhe von etwa €1 Mrd., somit am oberen Ende der bisher kommunizierten Bandbreite.

Q3/20-21: Umsatzerlöse: 2.861,0€ Mio. (2,915e); EBITDA: €287,9 Mio. (254e); EBIT: €81,3 Mio. (46,0e); Periodenergebnis: 118,6€ Mio. (15,0e)

Bawag

Das heimische Bankinstitut Bawag präsentierte heute seine Q3/20 Ergebnisse, die beim Nettogewinn leicht über den Erwartungen lagen. Die operativen Kernerträge stiegen 2020 um 1% auf €1.171 Mio. trotz der Auswirkungen der Lockdown-Maßnahmen und der damit zusammenhängenden Veränderungen des Umfelds. Der Nettozinsertrag stieg um 4% auf €916 Mio., was auf höhere zinstragende Aktiva zurückzuführen ist. Der Provisionsüberschuss ging um 10% auf €255 Mio. zurück. Während alle Filialen während der Pandemie geöffnet blieben, führten die getroffenen Lockdown-Maßnahmen und das im Zusammenhang mit COVID-19 geänderte Umfeld, wie etwa eine geringere Reisetätigkeit, zu einem niedrigeren Beratungs- und Transaktionsgeschäft, wobei das zweite Quartal einen Tiefpunkt der Aktivität darstellte. Die operativen Aufwendungen gingen aufgrund von laufenden Maßnahmen zur Effizienzsteigerung um 6% zurück. Die Cost/Income Ratio stieg um 1,6 Prozentpunkte auf 44,3%. Die Risikokosten beliefen sich im Jahr 2020 auf €225 Mio., ein Anstieg um €155 Mio. oder 224% gegenüber dem Vorjahr. Um das sich verschlechternde makroökonomische Umfeld zu adressieren und vorsichtige Rückstellungen gegen weitere nachteilige wirtschaftliche Entwicklungen im Zusammenhang mit COVID-19 zu bilden, bildete das Unternehmen rund €100 Mio. ECL Reserven und zusätzliche Risikovorsorgen, wovon rund €38 Mio. Management-Overlays basierend auf dem schwerwiegendsten makroökonomischen Ausblick für 2020 von 12,6% BIP Rückgang über die gesamte Eurozone hinweg, getroffen wurden. Aufgrund der gestiegenen Risikokosten ging der Nettogewinn um 38,1% auf €284,2 Mio. zurück. Die CET1-Quote lag zum Ende des Jahres 2020 bei 16,3% (Dezember 2019: 14,4%) vor Abzug von Dividenden. Unter Berücksichtigung der zur Ausschüttung vorgesehenen Dividende in Höhe von €460 Mio. betrug die CET1-Quote der BAWAG Group zum Jahresende 14,0% (Dezember 2019: 13,3%). Auf Basis der jüngsten EZB-Empfeh-lung vom Dezember 2020 ist geplant, zunächst eine Dividende in Höhe von €40 Mio. der insgesamt zur Ausschüttung vorgesehenen €460 Mio. im ersten Quartal 2021 und die verbleibenden €420 Mio. Dividende im vierten Quartal 2021 auszuzahlen, all dies vorbehaltlich der entsprechenden Zustimmungen durch die Aktionäre und der Aufsichtsbehörden. Die NPL Ratio lag bei 1,5% (exkl. dem Rechtsfall mit der Stadt Linz bei 1,1%) und spiegelt ein anhaltend niedriges Niveau an NPL-Volumina wider. Im Ausblick für 2021 sieht das Unternehmen ein Wachstum der Kernerträge um ca. 2%, operative Aufwendungen von unter €485 Mio. und eine Reduktion der Risikokosten von mehr als 40%. Zudem will man einen Return on Tangible Common Equity von über 13%, sowie eine Cost/Income Ratio von unter 41% erreichen.

GJ 2020: Operative Erträge: €1.172,3 Mio. (1.172e); Operatives Ergebnis: €593,4 Mio. (Vj. 668,4); Jahresüberschuss vor Steuern: €369,9 Mio. (359,6e); Nettogewinn: €294,2 Mio. (266,0e)

ams

Der heimische Halbleiterhersteller AMS veröffentlichte heute seine Zahlen für das Geschäftsjahr 2020, die beim EBIT und dem Ergebnis nach Steuern über den Analystenschätzungen lagen. Trotz Covid-19 verzeichnete das ams-Geschäft (exkl. OSRAM) 2020 das beste Jahr seiner Geschichte mit einem Umsatzanstieg gegenüber dem Vorjahr auf $2.291 Mio. und einem Anstieg des bereinigten operativen Ergebnisses (EBIT). Diese erfolgreiche Entwicklung beruhte insbesondere auf dem Consumer-Geschäft von ams. Der operative Gewinn im Hinblick auf das EBIT (bereinigt) kam im Schlussquartal bei $182 Mio. heraus. Das entspricht einer Marge von 26,7%. Das Unternehmen selber hatte eine Marge von 24 bis 27% in Aussicht gestellt. Der Konzernumsatz für das Gesamtjahr 2020 betrug $4.169 Mio., das ist ein Anstieg von 86% gegenüber 2019 unter Berücksichtigung von Konsolidierungseffekten. Die bereinigte Konzernbruttogewinnmarge lag für 2020 bei 33%. Das bereinigte operative Konzernergebnis (EBIT) betrug $550 Mio. bzw. 13% des Umsatzes für 2020 verglichen mit $468 Mio. bzw. 21% für 2019 (ohne Bereinigung: $164 Mio. bzw. 4% des Umsatzes für 2020). Das bereinigte Konzernnettoergebnis betrug $282 Mio. für 2020 gegenüber $434 Mio. für 2019. Angaben zu einer Dividende wurden bisher keine gemacht. Basierend auf verfügbaren Informationen und der oben genannten Definition erwartet ams im 1. Quartal einen Umsatz des ams-Geschäfts von $500-540 Mio., das ist ein Wachstum von 4% gegenüber dem Vorjahresquartal in der Mitte der Erwartungsspanne. ams erwartet eine bereinigte operative (EBIT) Marge des ams-Geschäfts im 1. Quartal von 20-22%. ams erwartet dabei, dass das ams-Consumergeschäft saisonale Volumeneffekte widerspiegelt und das Non-Consumergeschäft die jeweilige Endmarktdynamik reflektiert.

GJ 2020: Umsatzerlöse: $4.169 Mio. (4.100e); EBIT: $550 Mio. (446,4e), Ergebnis nach Steuern: $282 Mio. (226,6e)

Latest Blogs

» Österreich-Depots: All time High Stockpick...

» Börsegeschichte: Bitte wieder so wie 2013 ...

» Nachlese: Michael Hofbauer HMW Mobility, C...

» PIR-News: News zu FACC, Bajaj Mobility, Re...

» Wiener Börse Party #1104: ATX zum Februar-...

» CBT-Studien zeigen Grenzen der KI-Therapie...

» Deutsche Arbeitnehmer kämpfen mit akuter S...

» Filo del Sol Aktie: Strategiewechsel ( Fin...

» Agenus Aktie: Strategische Weichenstellung...

» Zoll deckt Milliardenschäden durch Schwarz...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Erste Group, FACC, wienerberge...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich gestern Donnerstag m...

» ATX-Trends: FACC, Bawag, wienerberger ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Mittwoch fester g...

» ATX-Trends: wienerberger, AT&S, Bawag, Ers...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: FACC, Agrana, Bajaj Mobility ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Montag mit ...

» ATX-Trends: Porr, Strabag, FACC

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienleitindex ATX hat am Freitag in ei...