ATX-Trends: Addiko, Porr, CA Immo, Palfinger, VIG, Immofinanz, Bawag, Erste, RBI ...

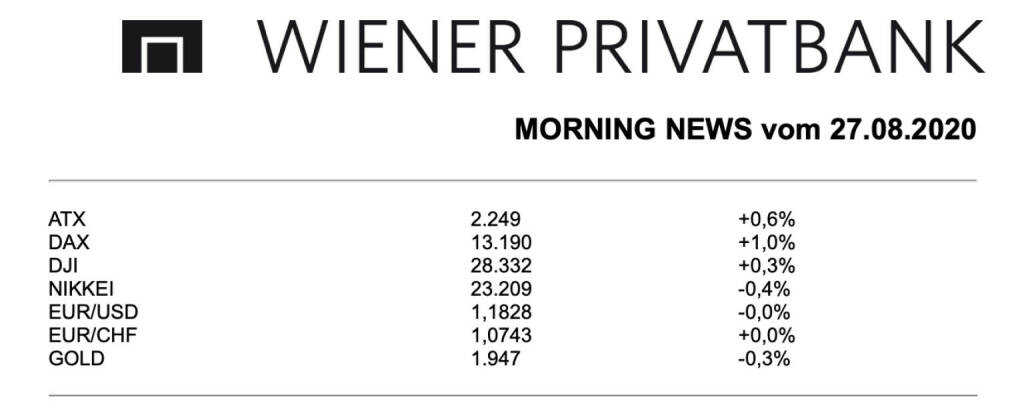

Der ATX konnte den Handel am Mittwoch mit einem klaren Plus von 0,6% beenden, die positive Stimmung in Europa hinterliess auch hier deutliche Spuren. Im Mittelpunkt des Interesses standen die Ergebnispräsentationen zweier Unternehmen, Porr musste auf Grund der Coronakrise auch im zweiten Quartal einen Verlust hinnehmen, wenngleich nicht in so hohem Ausmaß wie zu Jahresbeginn, der Auftragsbestand blieb unverändert hoch, der Auftragseingang verringerte sich leicht, in Summe bedeutete das für den Baukonzern einen kleinen Kursgewinn von 0,2%. Die Vienna Insurance Group meldete wie angekündigt einen gesunkenen Gewinn, die Zahl der Neuabschlüsse bei Versicherungen war deutlich zurückgegangen, es wurden aber auch weniger Schadensfälle gemeldet, das Ergebnis vor Steuern fiel um 21,8 Prozent auf 201,2 Millionen Euro, belastet durch coronabedingte Abschreibungen auf die Firmenwerte in drei Ländern in CEE in Höhe von 120 Millionen Euro, nach zeitweiligen Zuwächsen musste der Versicherungskonzern etwas schwächer mit einem Minus von 0,3% schliessen. Die Immofinanz konnte sich im Vorfeld der nachbörslich anstehenden Zahlenveröffentlichung um 1,9% verbessern. Die Bankentitel waren durchaus gefragt, die Bawag erzielte eine Verbesserung um 0,4%, die Erste Group konnte um 0,9% anziehen und die Raiffeisen beendete den Handel mit einem stolzen Plus von 3,2%. In den Schatten gestellt wurden sie allerdings von der kleineren Addiko Bank, die sich ohne signifikante Neuigkeiten über einen Kurssprung von 10,7% freuen konnte. Ebenfalls sehr gesucht war CA Immo, wo die Investoren anscheinend mit Verspätung auf die eigentlich recht guten Ergebnisse reagierten und den Titel 5,4% nach oben brachten. Zu den weiteren deutlichen Gewinnern zählte Palfinger, der Kranhersteller konnte ein Plus von 3,8% erzielen, auch Agrana war beliebt, für den Zuckerkonzern brachte der Handelstag einen Anstieg von 3,5%. Verlierer des Tages war Schoeller-Bleckmann, für den Ölfeldausrüster ging es um 3,2% nach unten, auch Kapsch TrafficCom zählte wieder einmal zu den klaren Verlierern, der Mautsystemanbieter musste den Handel mit einem Minus von 2,2% beenden.

Immofinanz

Immofinanz veröffentlichte gestern nachbörslich seine Zahlen zum Q2/20, die aufgrund eines deutlich negativen Immobilienbewertungsergebnisses trotz gestiegenen Mieterlösen unter den Erwartungen blieben. Die Mieterlöse konnten im zweiten Quartal, als Folge des Portfoliowachstums durch Zukäufe und Fertigstellungen, um 7,4% auf €71,5 Mio. gesteigert werden. Das Ergebnis aus Asset Management verzeichnete indes aufgrund deutlich gestiegener krisenbedingter Forderungsabschreibungen einen Rückgang von 14,4% auf €43,3 Mio. Da das Ergebnis aus der Immobilienentwicklung mit €-16,0 Mio. (Q2/19: €18,9 Mio.) deutlich negativ ausfiel, ging das operative Ergebnis um 74% auf €16,3 Mio. zurück. Das Neubewertungsergebnis drehte im Q2 mit €-98,4 Mio. (Q2/19: €97,6 Mio.) deutlich ins Negative, wodurch die Abwertung im ersten Halbjahr insgesamt auf €-159,2 Mio. anstieg (3,1% des gesamten Immobilienportfolios). Retail-Objekte wurden im H1/20 um €-68,1 Mio. abgewertet (4,2% der Buchwerte) und Office-Gebäude um €-74,8 Mio. (2,5% der Buchwerte). Vom externen Gutachter CBRE wurden dabei leicht gestiegene Marktrenditen (Anstieg bis zu 0,5% im Retail-Segment) sowie geänderte Annahmen hinsichtlich Wiedervermietung im Portfolio reflektiert. Folglich verschlechterte sich das EBIT im Jahresvergleich von €159,5 Mio. auf €-82,1 Mio. Dementsprechend ging das Konzernergebnis auf -82,6 Mio. zurück (Q2/19: €155,6 Mio.). Der FFO 1 aus dem Bestandsgeschäft (vor Steuern) lag im ersten Halbjahr mit €53,3 Mio. um 9,8% unter dem Vergleichswert (H1/19: €59,0 Mio.). Der unverwässerte EPRA NAV/Aktie beträgt per 30. Juni 2020 €30,93 (31. Dezember 2019: verwässert €31,05). Vor dem Hintergrund der gegenwärtig bekannten Umstände und möglichen Auswirkungen der Covid-19-Pandemie haben Vorstand und Aufsichtsrat heute beschlossen, der kommenden ordentlichen Hauptversammlung am 1. Oktober 2020 vorzuschlagen, für das Geschäftsjahr 2019 keine Dividende auszuschütten und den Bilanzgewinn auf neue Rechnung vorzutragen. Aufgrund der zahlreichen Unsicherheiten möchte das Unternehmen keine FFO1 Guidance für das laufende Geschäftsjahr geben.

Q2/2020: Mieterlöse: €71,5 Mio. (Vj. 66,6), Operatives Ergebnis: €16,3 Mio. (Vj. 61,9), EBIT: €-82,1 Mio. (Vj. 159,5), Konzernergebnis: €-82,6 Mio. (Vj. 155,6)

Schoeller-Bleckmann

Ebenfalls Q2/20 Zahlen lieferte heute SBO. So startete man positiv in das Jahr 2020, war im Laufe des zweiten Quartals in ihrer Geschäftsentwicklung jedoch zusehends von der globalen COVID-19 Krise belastet. Der globale Lockdown hat in weiten Bereichen die Geschäftstätigkeiten und den Verkehr zum Erliegen gebracht, wodurch die Nachfrage nach Öl und Gas einen historischen Einbruch erlitten hat. Besonders von der Krise betroffen war der nordamerikanische Markt, aber auch die internationalen Ölmärkte entwickelten sich deutlich negativ, wie die drastische Verringerung der aktiven Bohranlagen zeigt. In der Folge sank der Umsatz im zweiten Quartal YoY von €115,1 auf €75,6 Mio, der Auftragseingang reduzierte sich im gesamten Halbjahr aufgrund der Weltwirtschaftskrise gegenüber dem Vorjahr um 41,7% und betrug €144,5 Mio. (H1/19: 247,8), der Auftragsstand betrug Ende Juni 2020 €83,6 Mio. (31. Dezember 2019: 123,0). Im zweiten Quartal veränderte sich außerdem das EBITDA von €18,4 auf €0 Mio., das Ergebnis nach Steuern kam auf €-21,6 Mio. (Q2/19: 14,6). SBO stellt sich auf ein herausforderndes Jahr 2020 ein. Zugleich geht das Unternehmen ebenso wie der Markt davon aus, dass es mittelfristig zu einer Normalisierung der Nachfrage nach Öl und Gas kommen wird. Ergebnisprognose möchte das Unternehmen zum derzeitigen Zeitpunkt noch keine abgeben.

Q2/20: Umsatz: €75,6 Mio. (Vj. 115,1), EBIT (nach Wertminderungen und Restrukturierungsmaßnahmen): -21,0 Mio. (Vj. 17,7), Ergebnis nach Steuern: €-20,7 Mio. (Vj. 9,6)

UBM Development

Der heimische Immobilienentwickler UBM Development veröffentlichte heute seine Q2/20 Ergebnisse, die operativ leicht unter den Erwartungen lagen. Nichtsdestotrotz lieferte man aufgrund eines starken ersten Quartals insgesamt gute Halbjahreszahlen. Die Umsatzerlöse im zweiten Quartal gingen im Vorjahresvergleich um 31,6% auf €38,3 Mio. zurück. Dies ist auf den im Periodenvergleich höheren Anteil an Projekten mit Joint-Venture-Partnern zurückzuführen, die im at-equity Ergebnis und damit nicht im Umsatz erfasst werden. Insgesamt musste man jedoch aufgrund von Wertberichtigungen in der Hotelbetriebsgesellschaft ein negatives at-equity Ergebnis von €-3,9 Mio. ausweisen (Vj. €13,5 Mio.) Den größten Umsatzbeitrag in der Berichtsperiode leisteten Wohnprojekte in Deutschland, Hotelprojekte in Polen sowie ein Büroprojekte in Tschechien. Während sich das EBITDA auf €-2,3 Mio. verringerte (Q2/19: €22,5 Mio.), ging EBIT auf €-3,2 Mio. zurück (Q2/19: €21,5 Mio.). Das Konzernergebnis ließ um 87,9% auf €1,8 Mio. nach. In Bezug auf die Ertragsentwicklung im Jahr 2020 möchte das Unternehmen aufgrund des unsicheren Marktumfelds weiterhin keine abschließenden Prognosen abgeben.

Q2/20: Umsatz: €38,3 Mio. (53,6e), EBITDA: -2,3 Mio. (3,2e), EBIT: €-3,3 Mio. (2,3e), Konzernergebnis: €1,8 Mio. (Vj.14,9)

EVN

Der niederösterreichische Energiedienstleister EVN präsentierte heute Zahlen zum Q3/19-20. Der temperaturbedingte Energiebedarf lag in den ersten drei Quartalen 2019/20 in allen drei Kernmärkten der EVN teils deutlich unter dem langjährigen Durchschnitt. Die Preise für CO2-Emissionszertifikate notierten zuletzt wieder auf Vorkrisenniveau von etwa 25 Euro pro Tonne; dies unterstützte auch die Normalisierung der Terminpreise für Grund- und Spitzenlaststrom. Die Umsatzerlöse der EVN lagen im Q3 mit €402,5 Mio. um 13,7% unter dem Vorjahresniveau. Zurückzuführen war dies vor allem auf Rückgänge in der thermischen Erzeugung sowie im Segment Netze; dabei wurde der Netzabsatz durch den Covid-19-bedingt geringere Energieverbrauch zusätzlich belastet. Eine positive Entwicklung zeigten hingegen die Energieerlöse in Bulgarien sowie der Umsatz im internationalen Projektgeschäft. Das EBITDA der EVN erhöhte sich um insgesamt 18,4% auf €124,8 Mio. Höhere Investitionen, die mit der erstmaligen Anwendung von IFRS 16 verbundene Aktivierung von Nutzungsrechten sowie durch Wertaufholungen per 30. September 2019 gestiegene Buchwerte von Sachanlagen bewirkten einen Anstieg der planmäßigen Abschreibungen um 7,5% auf €214,6 Mio. Bereits im zweiten Quartal 2019-20 hatten infolge Covid-19 gestiegene Länderrisikoprämien zu Wertminderungen auf Energieerzeugungsanlagen in Südosteuropa und auf den Kundenstock in Nordmazedonien geführt. Die EVN erzielte damit per Saldo ein um 40,2% höheres EBIT von €53,7 Mio. Per Saldo belief sich das Konzernergebnis auf €58,0 Mio. Gegenüber dem Vorjahr entspricht dies einem Anstieg um 47,9%. Für das Geschäftsjahr 2019-20 erwartet die EVN - bei durchschnittlichen energiewirtschaftlichen Rahmenbedingungen und einer unveränderten Situation im Zusammenhang mit der Coronakrise im vierten Quartal 2019-20 - ein Konzernergebnis in einer Bandbreite von €180 bis 200 Mio.

Q3/19-20: Umsatz: €402,5 Mio. (Vj. 466,4); EBITDA: €124,8 Mio. (Vj. 105,4); Konzernergebnis: €58,0 Mio. (Vj. 39,2)

Marinomed

Marinomed lieferte heute Ergebnisse zum H1/20. Die Umsatzerlöse konnten im ersten Halbjahr 2020 um 38% auf €2,28 Mio. gesteigert werden (H1/19: €1,66 Mio.). Diese wurden fast ausschließlich im Segment Carragelose® erwirtschaftet. Die Ergebnisentwicklung war weiterhin von hohen Investitionen in Forschung und Entwicklung geprägt. Das Betriebsergebnis (EBIT) konnte dennoch auf €-2,89 Mio. (H1/19: €-4,06 Mio.) verbessert werden. Das Halbjahresergebnis war mit €-3,23 Mio. erwartungsgemäß negativ, nach €-4,90 Mio. in der Vorjahresperiode. Marinomed erwartet für die zweite Jahreshälfte erneut eine starke Umsatzentwicklung und Rekordumsätze für das Gesamtjahr 2020. Da Marinomed zur Ausschöpfung des Potenzials der beiden Plattformen weiter massiv in Forschung und Entwicklung investieren wird, sind jedoch auch für 2020 und die Folgejahre operative Verluste zu erwarten.

Latest Blogs

» Österreich-Depots: Fester (Depot Kommentar)

» Börsegeschichte 29.4.: Intercell , OMV (Bö...

» Bawag-Q1 plus Einschätzung, 2023er-Zahlen ...

» Nachlese: Bundesschätze, Klaus Rainer Kirc...

» Wiener Börse Party #639: KESt-Story bei Ad...

» Wiener Börse zu Mittag stärker: Pierer Mob...

» Börsenradio Live-Blick 29/4: DAX rauf, 3x ...

» Börse-Inputs auf Spotify zu u.a. MSCI Worl...

» ATX-Trends: Erste Group, Verbund, Palfinge...

» Börsepeople im Podcast S12/12: Klaus Raine...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Erste Group, Verbund, Palfinge...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Freitag nach einem &uu...

» ATX-Trends: Strabag, S Immo, Erste Group, ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat sich am Donnerstag tiefer...

» ATX-Trends: AMAG, Erste Group, RBI, Bawag,...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Mittwoch den Handel mi...

» ATX-Trends: RBI, Bawag, Erste Group, Agran...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Dienstag mit Gewinnen ...

» ATX-Trends: AT&S, RBI, Addiko, UBM, S Immo...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat am Montag an die Erholung...