ATX-Trends: Lenzing, Post ...

Während gestern die meisten europäischen Börsen feiertagsbeding geschlossen hatten, verlief der Handel in den USA ohne allzu viel Bewegung ab. Der steigende Ölpreis belastete etwas die Stimmung, die USA wird die Ausnahme für die Länder, die trotz Embargo Öl aus dem Iran beziehen dürfen, mit Ende Mai auslaufen lassen. Zudem herrschte Zurückhaltung, da diese Woche doch eine Reihe von Unternehmensergebnissen veröffentlicht werden sollen. Auch erneut schlechte Daten vom Immobilienmarkt sorgten für Zurückhaltung bei den Anlegern. Bereits am Freitag waren Daten zu den Baubeginnen und -genehmigungen für den Monat März bekanntgegeben worden, die noch schlechter ausfielen als von Experten ohnehin befürchtet. Am Montag wurde die Entwicklung der Verkäufe bestehender Häuser im selben Monat veröffentlicht. Auch diese lag unter den Erwartungen von Volkswirten. Als Resultat geriet die gesamte Immobilienbranche deutlich unter Druck: Der entsprechende Index sackte um 1,1% ab.

Vor dem Hintergrund steigender Ölpreise gehörten die Vertreter dieser Branche zu den größten Gewinnern. So legte ExxonMobil um 2,2% zu, Chevron verteuerte sich um 1,7%. Boeing rutsche um 1,3% ab, ein Bericht über angebliche Mängel bei der Produktion des Langstreckenjets 787 "Dreamliner" bringt den US-Luftfahrtriesen weiter unter Druck. Angeblich hat der Konzern wiederholt Hinweise auf Sicherheitsrisiken erhalten, diese jedoch großteils ignoriert. Der Hygieneartikelhersteller Kimberley Clark hatte im ersten Quartal deutlich mehr verdient als von Analysten erwartet und wurde dafür mit einem Zuwachs von 5,4% belohnt. Tesla verlor 3,9%, der Elektroautobauer untersucht den Fall eines in Brand geratenen Fahrzeuges in Shanghai. Zudem hatte sich Unternehmenschef Elon Musk über Ostern via Twitter mit einem wichtigen Zulieferer angelegt.

In Europa wird heute das Verbrauchervertrauen in der Eurozone, morgen der deutsch ifo-Index , am Donnerstag die EU-weiten KFZ-Neuzulassungen und am Freitag noch das Verbrauchervertrauen in Frankreich gemeldet. Unternehmensergebnisse gibt es heute von Faurecia, morgen von Credit Suiss, Novartis , SAP , STMicroelectronics, Volvo und Eni, am Donnerstag von UBS , Nokia , Wacker Chemie , Wirecard , Bayer , Barclays, Stora Enso und Valeo und am Freitag von der Deutschen Bank, Aker, Sanofi , Air Liquide, Daimler , Puma , Total, Astra Zeneca und Fortum.

Von den konjunkturellen Daten dürfte es eine ruhige Woche in den USA werden, heute wird in den USA bekanntgegeben, wie viele neue Häuser im März verkauft wurden, am Donnerstag die Auftragseingänge für langlebige Wirtschaftsgüter und die wöchentlichen Zahlen zu den Arbeitslosenanträgen und am Freitag noch die ersten Zahlen zum BIP im ersten Quartal sowie die von der Universität von Michigan ermittelte Stimmung unter den Verbrauchern. Dafür stehen jede Menge Unternehmensergebnisse auf der Agenda, heute United Technologies , Coca Cola, Procter & Ganble, Twitter, Verizon , Lockheed Martin , State Street, Hasbro und Harley Davidson, morgen dann AT&T, Biogen, Caterpillar , Boeing, Microsoft , Facebook , Visa , PayPal und Northrop Grumman, am Donnerstag Southwest Airlines, 3M , UPS, Baxter, Amazon , Mattel, Intel , Starbucks , Ford, AbbVieRaytheon, Rockwell, Juniper Networks, Comcast, Bristol Myers, Valero, Altria und International Paper und am Freitag noch Colgate-Palmolive, Exxon , Chevron und Weyerhaeuser.

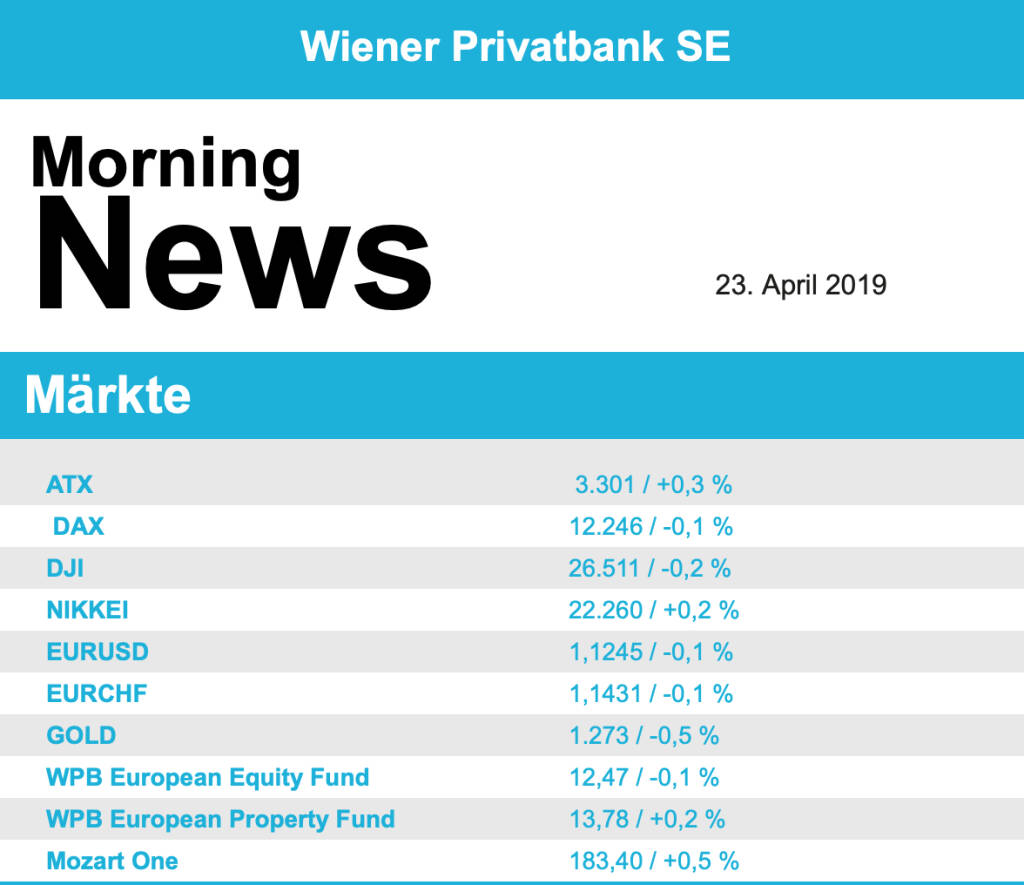

Öl konnte gestern deutlich zulegen, bei Brent stand zu Handelsende ein Plus von 2,9% zu Buche, WTI konnte sich um 2,7% verteuern. Gold konnte während des Tages leichte ´Zuwächse erringen, die dann aber gegen Ende des Tages wieder abgegeben werden mussten, das Edelmetall wurde schlussendlich bei einem unveränderten Kurs von rund 1.275 US-Dollar gehandelt. Der Euro konnte im Handel gegen den US-Dollar leicht zulegen, das Währungspaar erzielte gegen Abend eine Marke von rund 1,126.

In Europa sind die Märkte vorbörslich etwas fester indiziert. In Asien schliessen die Börsen uneinheitlich. Von der Unternehmensseite ist es heute relativ ruhig. Von der Makroseite gibt es heute unter anderem die Einkaufmanager-Indizes aus Europa und den USA.

UNTERNEHMENSNACHRICHTEN

Dividendenabschlag in Lenzing und Post

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...