ATX-Trends: Polytec, OMV, voestalpine, Bawag, Erste Group ....

Weiter befestigt präsentierten sich die europäischen Börsen am gestrigen Handelstag, gute Konjunkturdaten aus China waren mitbestimmend für die Risikoneigung der Investoren. Die chinesische Wirtschaft war im ersten Quartal deutlich stärker gewachsen als erwartet. Lediglich die Londoner Börse schloss nahezu unverändert, dort drückte das schwache Umsatzwachstum des Großhandels- und Logistikkonzerns Bunzl auf die Stimmung, das bei dem Titel zu einem Abschlag von 9,4% führte. Bei Asea Brown Boveri kommt es überraschend zu einem Wechsel an der Konzernspitze, das Unternehmen präsentierte zusätzlich einen deutlich gesteigerten Umsatz, in Summe bedeuteten diese Meldung ein Anziehen des Kurses um 5,4%. Roche konnte Umsatz und Gewinn ebenfalls steigern, auch der Ausblick bleibt hervorragend, doch das schwache Ergebnis der Diagnostiksparte gefiel den Anlegern weniger und brachte für den Titel eine Verbilligung von 1,0%. L'Oreal hatte im ersten Quartal einen überraschend deutlichen Umsatzsprung hingelegt. Der französische Kosmetikhersteller profitierte vor allem von der guten Nachfrage in der Luxus- und Spezialkosmetik, im laufenden Jahr sollen Umsatz und Gewinn weiter zulegen, die Aktie rückte 1,0% vor. Einen positiven Ausblick lieferte der Öl- und Gasförderausrüster Vallourec, wodurch die Aktie 11,9% nach oben springen konnte.

Juventus Turin musste nach dem Ausscheiden im Viertelfinale der Champions League eine Verschlechterung des Aktienkurses um 17,7% hinnehmen. Von den guten Wirtschaftsdaten aus China konnte ganz besonders thyssenkrupp profitieren, der Stahlkonzern erzielte ein stolzes Kursplus von 4,1%. Weiter im Aufwind war auch die Commerzbank dank des möglichen Interesses der ING Group an einer Übernahme, gestern konnte sich der Titel um weitere 1,5% befestigen. Die guten Ergebnisse der Konkurrenten und die Hoffnung auf eine baldige Vorstellung eines 5G-iPhones durch Apple , nachdem jetzt der Patentstreit mit Qualcomm beigelegt ist, halfen Infineon zu einem Plus von 1,7%, noch stärkeren Gewinn daraus ziehen konnte der Wafer-Hersteller Siltronic mit einer Verbesserung von 4,7%.

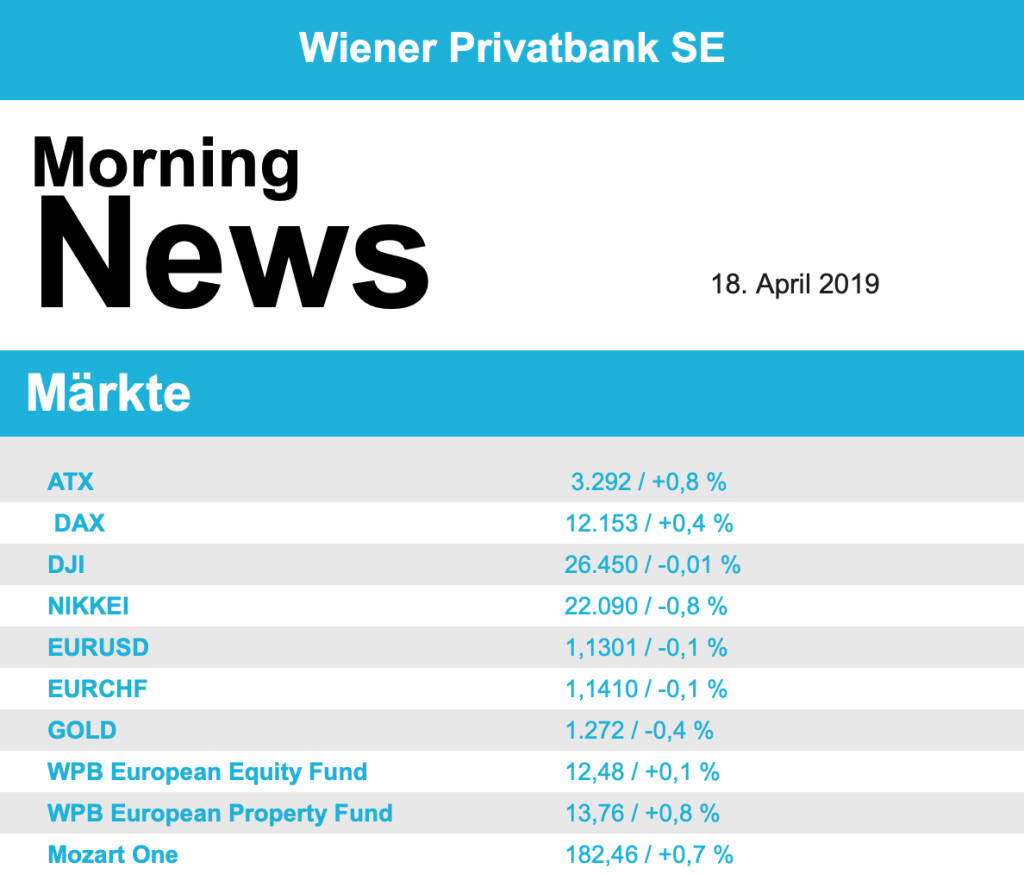

Wieder einmal freundlicher als das europäische Umfeld präsentierte sich gestern die Börse in Wien, der ATX konnte um 0,8% zulegen und setzte die Gewinnserie somit fort. Kursbewegende Nachrichten zu Unternehmen blieben weitgehend aus. Wie am Nachmittag bekannt wurde, hat der Faserherstellers Lenzing einen neuen Aufsichtsratschef, der Titel schloss unverändert. Die Vienna Insurance Group konnte per Ende 2018 den sogenannten Embedded Value für Lebens- und Krankenversicherungen, der sich aus dem Nettovermögen sowie den abgezinsten zukünftigen Erträgen zusammensetzt, steigern und konnte gestern um 1,0% zulegen. Uniqa , der zweite Versicherer am heimischen Markt, ging mit einem marginalen Zuwachs von 0,1% aus dem Handel. Die Baukonzerne gehörten zu den größten Gewinnern des Tages, Porr ist weiter im Höhenflug und legte auch gestern 2,2% zu, Strabag konnte sich um 2,3% verbessern. Weiter gesucht war auch voestalpine , der Stahlkonzern erzielte gestern einen weiteren Zuwachs von 2,1%. Einen guten Tag hatten auch die Bankenwerte, allen voran die Bawag mit einem Plus von 2,0%, die Erste Group und Raiffeisen konnten sich jeweils um 1,3% befestigen. Auch die Ölwerte rangierten in der Gunst der Anleger ganz weit vorne, OMV konnte auch dank anziehenden Ölpreises ein Plus von 0,7% aus dem Handel mitnehmen, bei Schoeller-Bleckmann kam es zu einem Aufschlag von 1,8%. MarinoMed konnte sich von den Verlusten des Vortages mit einem Zuwachs von 2,0% teilweise erholen, Polytec bleibt im Moment einer der absoluten Favoriten der Anleger und gewann weitere 2,2% dazu. Stark abgeben musste gestern Do & Co, das Cateringunternehmen beendete den Handel mit einer 3,4% schwächeren Notierung. Auch AMAG zählte mit einem Abschlag von 1,0% zu den Verlierern des Tages.

Unterschiedlich verhielten sich die drei großen Indices in den USA am gestrigen Handelstag. Der Nasdaq 100 erreichte im frühen Handel ein neues Allzeit-Hoch, das aber nicht verteidigt werden konnte, zu Handelsschluss stand dennoch ein Plus von 0,3% zu Buche. Der Dow Jones schloss nahezu unverändert, der marktbreite S&P500 musste mit einem Minus von 0,2% etwas abgeben. Der beigelegte Patentstreit zwischen Qualcomm und Apple bewegte weiter die Kurse, Qualcomm konnte nach dem fulminanten Vortagesergebnis ein weiteres Plus von 12,3% erzielen. Auch Apple war stärker, getrieben von den Erwartungen auf die baldige Präsentation eines 5G-Telefons, das jetzt möglich wird, und legte 2,0% zu. Intel will jetzt aus dem Geschäft mit Modem-Chips aussteigen, da wenig Profitabilität gesehen wird, diese Entscheidung wurde von den Anlegern mit einem Plus von 3,3% honoriert. IBM lieferte enttäuschende Zahlen, das Unternehmen tut sich nach wie vor schwer bei der Erschließung neuer Geschäftsfelder wie beispielsweise Cloud-Dienste, der gestrige Tag endete mit einem Abschlag von 4,2%. Die neu aufgeflammte Debatte um die Einführung einer allgemeinen Krankenversicherung belastete Merck, der Pharmakonzern war mit einem Minus von 4,7% Schlusslicht im Dow Jones. Das am Vortag vorgelegte enttäuschende Ergebnis schlug bei Netflix mit einer Abgabe von 1,3% zu Buche. Überraschend gut ins Jahr gestartet war PepsiCo, die Umsatz- und Gewinnsteigerung liess den Titel 3,8% höher schliessen.Öl tendierte weiter richtungslos und musste leicht abgeben, Brent schloss 0,1% schwächer, bei WTI stand ein Minus von 0,5% zu Buche. Gold verharrte ebenfalls weiter in der leichten Abwärtsbewegung, auch gestern schloss das Edelmetall etwas tiefer bei einem Kurs von 1.274 US-Dollar für die Feinunze. Der Euro konnte im Handel gegen den US-Dollar etwas an Boden gewinnen, das Währungspaar fand gegen Ende des Tages einen Kurs von rund 1,13.

In Europa sind die Märkte vorbörslich etwas schwächer indiziert. Auch in Asien schliessen die Börsen mit leichten Verlusten. Von der Unternehmensseite ist es heute relativ ruhig. Von der Makroseite gibt es heute unter anderem die Einkaufmanager-Indizes aus Europa und den USA.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...