ATX-Trends: Amag, Bawag, OMV, Palfinger, Polytec, Verbund, Zumtobel ...

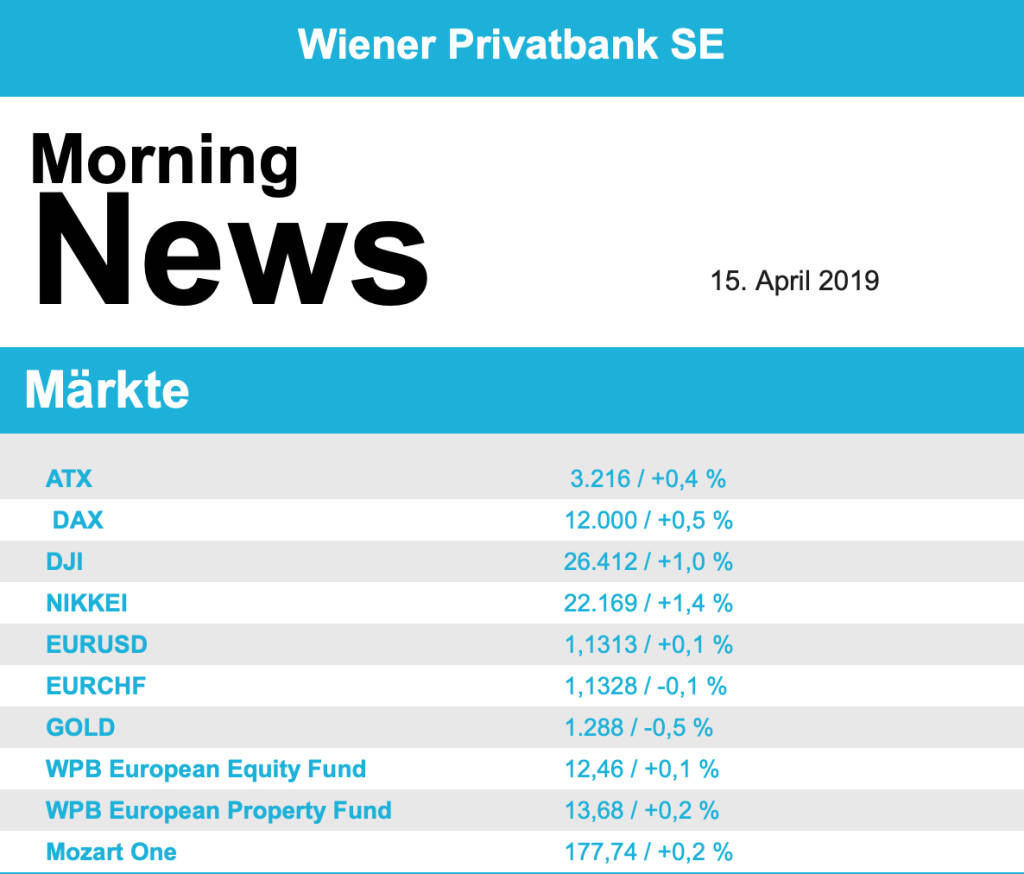

Weiter in der Aufwärtsbewegung verblieben die europäischen Börsen zum Wochenausklang. Positive Impulse kamen von der Industrieproduktion in der Eurozone, die zwar abgenommen hatte, aber nicht in dem von vielen erwarteten Ausmaß. Der EuroStoxx 50 erreichte im Verlauf des Tages den Jahreshöchststand und ging 0,4% befestigt aus dem Handel, auch die anderen Indices schlossen den Tag mit Zuwächsen, mit Ausnahme der Schweizer Börse, wo nach dem am Dienstag erreichten Rekordhoch weiter die Gewinnmitnahmen dominieren. Die Banken profitierten von den starken Quartalszahlen von JPMorgan, auf den ersten drei Plätzen im EuroStoxx befanden sich Societe Generale , ING und BNP Paribas, allesamt mit Zuwächsen von rund 4,0%. In London büßte das Handelshaus Plus500 nach einem Umsatzeinbruch im ersten Quartal 29,1% ein. In der Schweiz ging der Zughersteller Stadler an die Börse, es war der größte Neuzugang europaweit in diesem Jahr, die Aktie endete mit einem Aufschlag von 13,4% zum Ausgabekurs. Bayer will nach zwei Niederlagen in Prozessen um Krebsrisiken von Produkten der Tochter Monsanto nun in einem weiteren Prozess eine gütliche Lösung suchen, das brachte den Aktienkurs 1,4% nach oben. Der Spezialchemiekonzern Covestro erhöhte seine Jahresprognosen und konnte daraufhin ein Kursplus von 3,6% erzielen. Nachdem sich das Management des Pharma- und Chemiekonzerns Merck und des US-Halbleiterzulieferers Versum auf eine Übernahme durch die Deutschen geeinigt hatten, nahmen Anleger nun Gewinne mit und Merck endete mit einem Abschlag von 2,0%. Carl Zeiss Meditec lieferte gute Ergebnisse und erhöhte auch den Ausblick auf das weitere Geschäftsjahr, dadurch schnellte der Titel 6,7% nach oben.

Von makroökonomischer Seite wird morgen der ZEW-Index in Deutschland veröffentlicht, am Mittwoch folgen Inflationsdaten aus Italien und der Eurozone, am Donnerstag der Einkaufsmanagerindex für Frankreich, Deutschland und die Eurozone. Ergebnisse werden am Mittwoch von Saipem, ASML, Svenska Bank, Panalpina, Ericsson und Pentair veröffentlicht, am Donnerstag noch von Debensham

Auch in Wien war die Stimmung am letzten Handelstag der Woche positiv und der heimische Leitindex verzeichnete seinen vierten Gewinntag in Folge. Unterstützung kam dabei auch hier von den Bankenwerten, die Erste Group konnte 3,3% zulegen, die Raiffeisen Bank International schloss mit einem Aufschlag von 3,0% und auch die Bawag blieb mit einem Plus von 2,5% nur unwesentlich dahinter zurück. Bei den Ölwerten musste Schoeller-Bleckmann am Freitag 0,8% abgeben, es blieb aber ein Wochenplus von über fünf Prozent bestehen. OMV hingegen konnte sich befestigen und erzielte eine 0,8% höhere Schlussnotierung. Zu den Favoriten der Anleger zählten unter anderem AT&S mit einem Aufschlag von 2,5% und DO & CO, für das Cateringunternehmen ging es 2,3% nach oben. Gesucht waren auch AMAG mit einem Plus von 2,2%, Palfinger mit einer Verbesserung von 2,5% und Polytec , der Autozulieferer ging 2,7% befestigt ins Wochenende. Unter den wenigen Verlierern des Freitags war Verbund mit einem Minus von 1,5% der am stärksten betroffene Titel, auch Zumtobel musste den Handel mit einer 1,2% schwächeren Notierung beenden.

Mit Zuwächsen verabschiedeten sich auch die US-Börsen in das Wochenende. Besonders deutlich fiel der Zugewinn für den Dow Jones Index aus, der sich um 1,0% verbessern konnte, der marktbreite S&P 500 legte 0,7% zu, der technologielastige Nasdaq 100 schaffte lediglich einen Zuwachs von 0,4%, allerdings ist dieser Index in der Zwischenzeit nur mehr 70 Zähler von einem neuen Allzeithoch entfernt. Eine im März stärker als erwartet eingetrübte Stimmung der US-Verbraucher tat der Freude der Aktienanleger kaum einen Abbruch, das von der Universität Michigan erhobene Konsumklima war etwas stärker gefallen als erwartet. Im Blickpunkt der Anleger stand Walt Disney , der Unterhaltungsriese will nun auch im Video-Streaming-Geschäft mitmischen und bringt einen eigenen Dienst zu einem Kampfpreis an den Start, die Aktie erreichte den höchsten Kurs der Geschichte und schloss mit einem Aufschlag von 11,5%. Netflix litt unter der Tatsache, dass ein neuer Konkurrent den Markt betritt, und musste 4,5% abgeben. Die größte der US-Banken, JPMorgan, legte als erstes gewichtiges Unternehmen in den Vereinigten Staaten den Geschäftsbericht vor und überzeugte erneut die Investoren. Alleine in den ersten drei Monaten des Jahres hatte JPMorgan einen Überschuss von etwas mehr als neun Milliarden Dollar erzielt, das liess den Aktienkurs 4,7% nach oben springen. Von diesen guten Zahlen profitierte auch Goldman Sachs , das heute die Bücher offenlegt, und befestigte sich um 2,5%. Weniger positiv wurden die Zahlen von Wells Fargo aufgenommen, nach anfänglichen Gewinnen drehte der Titel bald ins Minus und schloss 2,6% schwächer, verantwortlich dafür waren die gesenkten Prognosen für den Nettozinsertrag. Der Chemiekonzern Dow konnte dank einer positiven Analystenstimme ein Plus von 6,2% erzielen. Der Ölkonzern Chevron will das Ölförderunternehmen Anadarko Petroleum übernehmen, der Kurs von Anadarko schnellte um 32,0% in die Höhe, Chevron musste einen Abschlag von 4,9% hinnehmen. Boeing hat nach Unternehmensangaben die Probleme um den Krisenjet 737 Max behoben und bemüht sich um eine Wiederzulassung, die Aktie konnte mit einem Plus von 2,6% die Erholung fortsetzen.

Heute wird in den USA der Empire State Index veröffentlicht, morgen folgen die Industrieproduktion, die Kapazitätsauslastung und der NAHB Immobilienindex, am Mittwoch dann die Handelsbilanz, die Großhandelslagerbestände und der allgemeine wirtschaftliche Überblick, das Beige Book der Fed, am Donnerstag die Einzelhandelsumsätze, der Markit Einkaufsmanagerindex und die Fed-Umfrage in der Region Philadelphia zur Stimmung unter den Konsumenten und am Freitag die Anzahl der begonnenen Neubauten sowie der erteilten Baugenehmigungen. Berichten werden heute Charles Schwab, Goldman Sachs und Citigroup, morgen dann Johnson & Johnson , Bank of America, United Health, Netflix, IBM und CSX, am Mittwoch US Bancorp, Pepsi, Bank of New York, Morgan Stanley, Kinder Morgan, Abbott, Alcoa und United Rental, am Donnerstag noch Danaher, Schlumberger, Honeywell, Union Pacific, Blackstone, Philipp Morris, American Express und Intuitive SurgicalÖl tendierte wieder stärker, Brent befestigte sich um 1,0%, WTI erzielte einen Tagesgewinn von 0,5%. Gold musste in einem ruhigen Handel leicht abgeben und wurde gegen Ende des Handels bei rund 1.290 US-Dollar gehandelt. Der Euro zeigte sich gegenüber dem US-Dollar befestigt, konnte aber die im Tagesverlauf erzielten Höchststände nicht ganz verteidigen, gegen Abend erreichte das Währungspaar einen Wert von rund 1,13.

In Europa sind die Märkte vorbörslich etwas fester indiziert. In Asien starten die Börsen positiv in die neue Handelswoche. schliessen die Märkte uneinheitlich. Sowohl von der Unternehmensseite wie auch von der Makroseite ist es heute relativ ruhig.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...