ATX-Trends: OMV, Agrana, Flughafen Wien, Uniqa, Zumtobel, Kapsch ...

Leicht getrübt durch Aussagen der italienischen Regierung zur Neuverschuldung des Landes wurde gestern die Stimmung unter den europäischen Anlegern. Zudem senkte der Internationale Währungsfonds die Schätzungen für das weltweite Wirtschaftswachstum dieses Jahres. So mussten alle wichtigen Indices mit Abgaben schliessen.

Schlusslicht im Branchentableau war der Technologiesektor mit einem Minus von 1,5%, belastet von den Abgaben bei SAP , der Softwarekonzern musste nach einigen Abstufungen durch Analysten eine Verschlechterung von 3,4% hinnehmen. Am besten verhielt sich gestern der Bankensektor mit einem Aufschlag von 0,1%. Vom Handelsstreits zwischen den USA und China gab es zwar nichts Neues, dafür goss US-Präsident Donald Trump im Zollstreit zwischen den USA und Europa neues Öl ins Feuer, indem er neue Strafzölle für europäische Güter ankündigte. Hintergrund für diese Drohung ist der Subventionsstreit um Boeing und Airbus, für den europäischen Flugzeugbauer ging es 1,8% nach unten. Auch der Turbinenhersteller MTU verbilligte sich um 3,7%.

Im Blickpunkt standen auch Ölwerte, da durch eine Verschärfung der Krise in Libyen mit Angebotsknappheit gerechnet wird konnten einige Titel zunächst deutlich zulegen, mussten dann aber die erzielten Gewinne wieder abgeben und endeten Großteils im Minus. Der Schweizer Aktienmarkt konnte sich entgegen der allgemeinen Stimmung verbessern und erreichte den Höchstwert in der Geschichte. Am meisten Aufmerksamkeit erregte dort die vollzogene Abspaltung der Augenheilsparte Alcon vom Schweizer Pharmakonzern Novartis . Beide Unternehmen scheinen von dieser Trennung profitieren zu können, Alcon befestigte sich von der Erstnotiz um 5,5%, Novartis verbesserte sich um 0,1%.Der Aromen- und Duftstoffehersteller Givaudan überraschte positiv mit den Ergebnissen, das wirkte sich aber im Aktienkurs nur mäßig aus, der Titel schloss nur leicht verbessert.

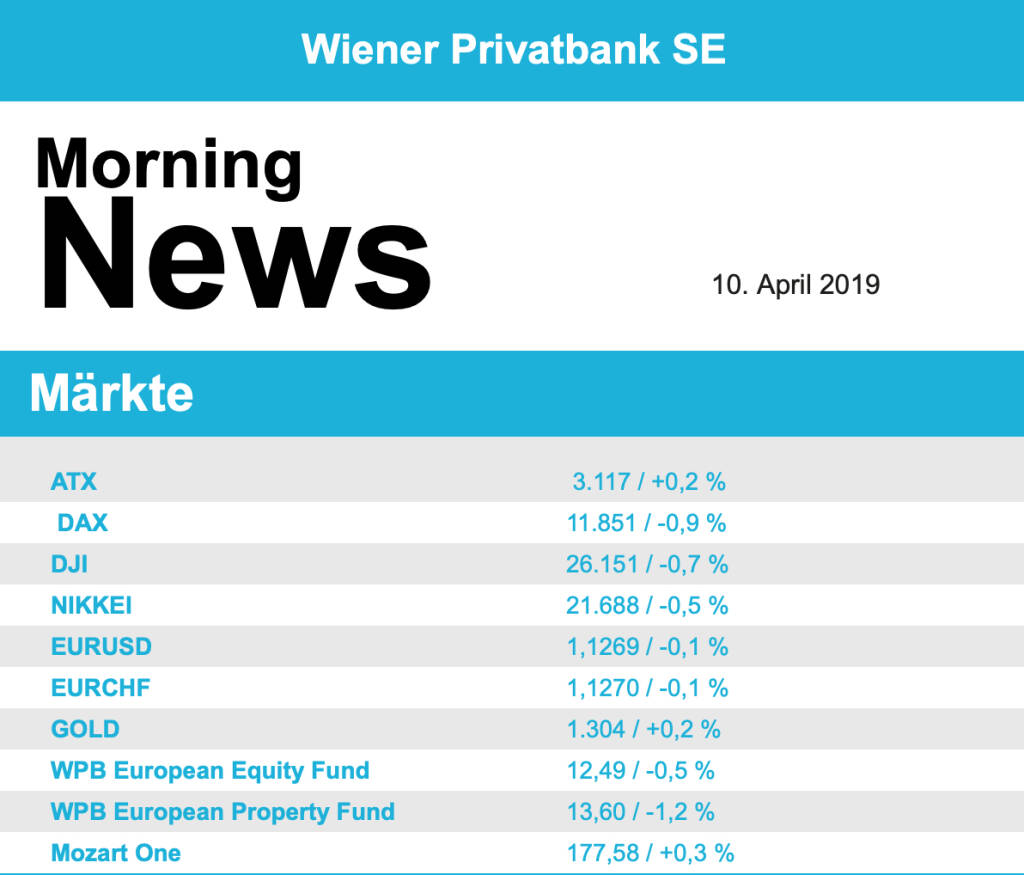

In dem schwachen europäischen Umfeld konnte sich die heimische Börse erstaunlich gut halten, für den ATX ging es um 0,2% nach oben. Der Nachrichtenagentur Bloomberg zufolge will sich die Vienna Insurance Group von einem 10-Prozent-Anteil an der s Immo im Wert von rund 120 Millionen Euro trennen. Aus dem Versicherungskonzern gab es dafür am Dienstag keine Bestätigung. Die Anteilsscheine der VIG gingen um 0,2% höher aus dem Handel, für s Immo gab es einen Aufschlag in gleichem Ausmaß. Der Mautspezialist Kapsch TrafficCom erhielt gemeinsam mit einem lokalen Partner einen Auftrag in Santo Domingo, der Hauptstadt der Dominikanischen Republik. Die Firmen erhielten den Zuschlag für die Lieferung der Komplettlösung für urbanes Mobilitätsmanagement, der Titel konnte sich um 0,6% verteuern. Weiter nicht zu bremsen ist im Moment Schoeller-Bleckmann, auch gestern war der Ölfeldausrüster mit einem Aufschlag von 3,4% an der Spitze des Leitindex zu finden. OMV konnte da auch gestern nicht mitziehen und erlitt einen Abschlag von 1,4%. Die Banken profitierten von der positiven europaweiten Sektorstimmung, Raiffeisen erzielte ein Plus von 1,4%, die Erste Group ging 1,2% befestigt aus dem Handel, lediglich die Bawag konnte nicht ganz mithalten und verbesserte sich nur um 0,2%. AT&S präsentierte sich gestern deutlich erholt und konnte um 1,3% anziehen. Gesucht war auch Agrana , für den Zuckerhersteller ging es 2,2% nach oben, und Zumtobel , der Leuchtenfabrikant erzielte zu Handelsschluss eine 1,6% höhere Notierung als am Vortag. Polytec verhält sich weiter sehr volatil, gestern ging es für den Autozulieferer 2,5% nach unten, auch die Strabag musste in gleichem Ausmaß abgeben. Ebenfalls schlecht verlief der Handelstag für Mayr-Melnhof , der Kartonhersteller verbilligte sich um 1,7%.

Leicht schwächer präsentierten sich gestern auch die Börsen in den USA, angesichts mangelnder neuer Daten verhielten sich die Investoren abwartend und scheuten zusätzliches Risiko. Dazu kamen Bedenken vor einer weiteren Eskalation der Lage in Libyen und neue Spannungen zwischen den USA und dem Iran. Credit Suisse äußerte sich kritisch zu US Steel und konzedierte dem Konzern eine schlechte Wettbewerbslage, daraufhin ging es für die Aktie 10,0% nach unten. Das brachte auch andere Stahlwerte in Bedrängnis, AK Steel und Nucor mussten den Tag ebenfalls mit deutlichen Abschlägen beenden. Auch Caterpillar wurde in Mitleidenschaft gezogen, der Baugerätehersteller war mit einem Minus von 2,5% schwächster Wert im Dow Jones. Walt Disney war hingegen gesucht und war mit einem Plus von 1,7% stärkster Wert im bekanntesten Index. American Airlines warnte auf Grund der Probleme mit der Boeing 737 Max Flotte vor einem schwächeren ersten Quartal und verbilligte sich um 1,7%. Weiter nach unten ging es auch für General Electric , den zweiten Tag in Folge gab es ein klares Minus, gestern endete der Wert 2,9% schwächer. Das Medizintechnologieunternehmen Cerner konnte einen Streit mit einem wichtigen Aktionär über einen Sitz im Aufsichtsrat beilegen und kündigte einen Aktienrückkauf an, das bedeutete für das Unternehmen einen Tagesgewinn von 10,3%.

Öl kam gestern leicht zurück, sowohl Brent als auch WTI beendeten den Tag mit einem Abschlag von 0,7%. Gold konnte sich leicht verbessern und erreichte zu Handelsende die Marke von 1.302 US-Dollar. Der Euro zeigte sich zwischenzeitlich leicht befestigt gegen den US-Dollar, musste dann aber die Zuwächse wieder abgeben, der Handel in dem Währungspaar endete nahezu unverändert bei einer Marke von 1,126.

In Europa sind die Märkte vorbörslich etwas fester indiziert. In Asien schliessen die Märkte in der Gewinnzone. Von der Unternehmensseite berichteten bereits heute Früh zahlreiche österreichische Unternehmen ihre Ergebnisse (siehe unten!). Auch Makroseitig stehen heute einige Daten auf dem Kalender.

UNTERNEHMENSNACHRICHTEN

OMV

Das heimische Öl- und Gasunternehmen OMV hat heute sein Trading Update für das Q1/19 veröffentlicht. Der Ölpreis sank leicht mit USD63,1/bbl im Vergleich zum Vorjahreswert von USD66,8/bbl. Auch der Gaspreis (CEGH) erreichte mit €19,5/MWh einen etwas niedrigeren Wert als letztes Jahr (€20,5/MWh). Die Gesamtproduktion lag bei 474kbo/d, was 8% mehr als im Vorjahr war. Im Gasbereich betrug der Anstieg 7,7% (auf 280kboe/d), und im Ölbereich 9,6% (auf 195kboe/d). Im Upstream konnte sich sowohl der durchschnittlich realisierte Rohölpreis auf USD 60,0/bbl (Vj. USD 58,0/bbl) steigern, als auch der durchschnittlich realisierte Gaspreis auf €13,6 MWh. (Vj. €12,9/MWH). Im Vergleich zum vierten Quartal 2018 sanken die Retail-Margen, während die Commercial-Margen stiegen. Die Produktion aus dem libyschen El Sharara Feld wurde nur im März 2019 wieder aufgenommen, was einen negativ Effekt auf Upstream Ölverkaufsmenge in Q1/19 hatte.

UNIQA

UNIQA veröffentlichte heute den Geschäftsbericht 2018, der nach der Präsentation der vorläufigen Zahlen am 21. Februar keine großen Überraschungen enthielt. Ebenfalls präsentierte man heute den Economic Capital Report 2018, der einen leichten Rückgang der Economic Capital ratio auf 205% (vs. 2017: 210%) und der Solvency II Ratio auf 248% (vs. 2017: 250%). Verantwortlich hierfür waren vorrangig die schwachen Marktveränderungen am Aktienmarkt im Q4/2018 sowie der Credit Spreads. Dadurch gingen die Eigenmittel um 6,5% auf €5.656 Mio. zurück.

Flughafen Wien

Flughafen Wien veröffentlichte heute ein starkes Verkehrsergebnis für März. Das Passagieraufkommen stieg 19% im Vergleich zum Vorjahr und wurde von den lokalen Passagieren am Standort Flughafen Wien getragen (+27,5%). Das Passagierwachstum von Jan-Mär liegt nun bei +19,9%.

Agrana Beteiligungs AG

Der heimische Nahrungsmittel- und Industriegüterkonzern Agrana veröffentlichte gestern vorläufige Zahlen für das Geschäftsjahr 2018/19. Demnach gingen die Umsatzerlöse um 4,8% auf €2.443 Mio. zurück und das EBIT schrumpfte um 65,1% auf €66,6 Mio.. Der Vorstand des Unternehmens hat gestern beschlossen der Hauptversammlung eine Dividende in Höhe von €1/Aktie für das Geschäftsjahr 2018/19 vorzuschlagen (17/18: €1,125/Aktie). Für das Geschäftsjahr 2019/20 rechnet die AGRANA-Gruppe trotz der weiterhin großen Herausforderungen im Segment Zucker wieder mit einem deutlichen Anstieg (+10-50 %) beim Konzern-EBIT. Die Veröffentlichung des Geschäftsberichtes 2018/19 erfolgt am 13. Mai 2019.2018/19 (vorläufige Zahlen): Umsatzerlöse: €2.443,0 Mio. (2.467e); EBIT: 66,6€ Mio. (78,7e)

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...