ATX-Trends: FACC, OMV, Post, Strabag, AT&S, voestalpine ...

Weiter nach oben ging es für die europäischen Börsen zum Wochenauftakt, die großen Indices konnten allesamt mit deutlichen Zuwächsen den Tag beenden. Der Optimismus erhielt zunächst neue Nahrung durch gute Stimmungsdaten aus China, im Laufe des Tages verstärkten erfreuliche Daten aus den USA die Risikofreudigkeit der Investoren. Absoluter Liebling bei den Anlegern waren die Bergbautitel, der Sektor konnte ein starkes Plus von 3,6% erzielen. Da China der größte Rohstoffimporteur weltweit ist, konnten Unternehmen wie Glencore , Antofagasta oder BHP Group aus der verbesserten Stimmung Profit ziehen und den Tag mit deutlichen Zuwächsen beenden.

Nur knapp dahinter rangierte die Autobranche, die ebenfalls mit einem Plus von 3,3% erheblich zulegen konnte. Auch hier wirkte die Hoffnung auf höhere Absätze im Reich der Mitte verlockend für die Investoren, Peugeot konnte 4,2% dazugewinnen, Renault erzielte ein Plus von 3,0%, Continental erzielte gar einen Tagesgewinn von 5,2%. Stark im Aufwind waren auch die Halbleiterwerte dank der guten Zahlen des taiwanesischen Apple -Zulieferers FoxConn. Infineon erzielte ein Plus von 4,6%, bei den deutschen Nebenwerten glänzten Siltronic mit einer Zunahme von 6,0% und Dialog Semiconductors mit einer Verbesserung um 4,4%. Weniger gefragt waren die Luftfahrt und Freizeitwerte, hier schockte easyjet mit einer Gewinnwarnung auf Grund der zurzeit schwachen Nachfrage nach Flugtickets. Easyjet rangierte mit einer Abgabe von 9,7% ganz unten im Londoner Index, auch TUI büßte nach der Gewinnwarnung am Freitag weitere 3,1% ein. Osram konnte dank positiver Aussagen des Unternehmenschefs bezüglich einer möglichen Übernahme des Leuchtenherstellers um 3,7% anziehen. Nordex konnte einen weiteren Großauftrag an Land ziehen, das bedeutete für den Windkraftanlegen-Hersteller eine 3,0% höhere Notierung zum Handelsschluss.

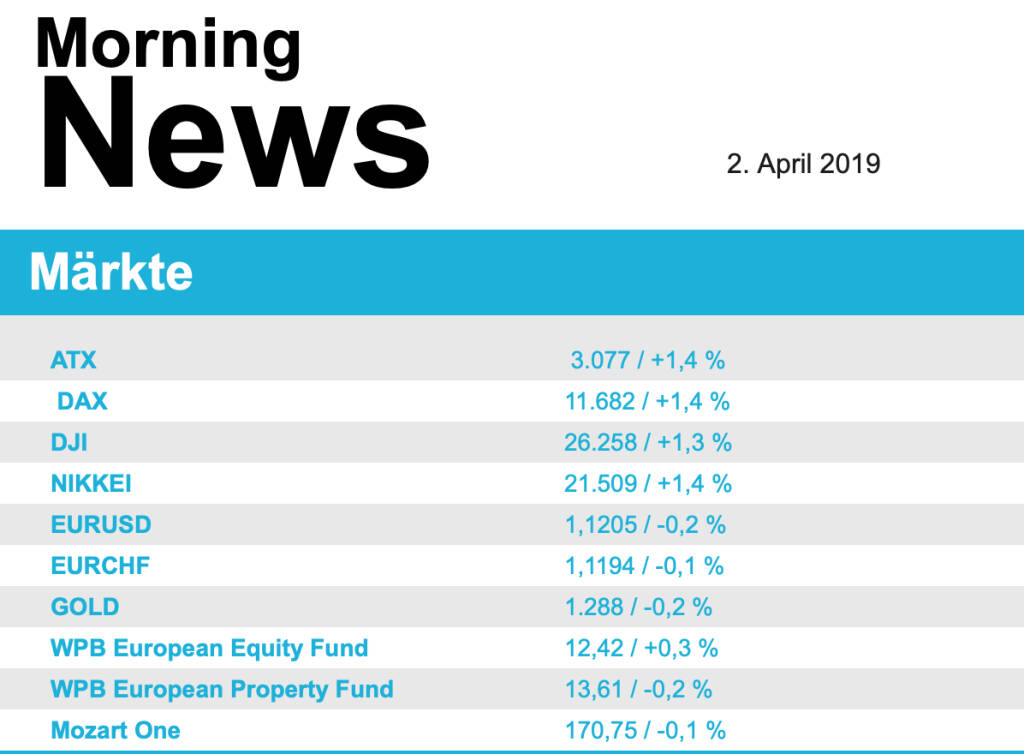

Auch die heimische Börse reihte sich in den Reigen der positiven Märkte ein, mit einem Plus von 1,4% übertrumpfte der ATX sogar die meisten großen europäischen Indices. Auch in Wien waren die guten Daten aus China und den USA hauptverantwortlich für den Optimismus, Unternehmensnachrichten gab es nur wenige zu vermelden. Wienerberger will trotz der Brexit-Wirren im Vereinigten Königreich expandieren und die britische Dachzubehörfirma Building Product Design Group mit einem Jahresumsatz von 35 Millionen Euro übernehmen, der Ziegelhersteller konnte leicht befestigt mit einem Plus von 0,4% aus dem Handel gehen. Die RCB bestätigte zwar ihr Kursziel für die Österreichische Post, nahm aber die Einstufung von „Outperform“ auf „Sector Perform“ zurück. Dieser Schritt wurde mit zunehmender Konkurrenz durch den Onlinehändler Amazon , der in Wien ein eigenes Vertriebsnetzwerk aufbaut, begründet und brachte den Titel 1,3% nach unten. An der Spitze des heimischen Börsenbarometers rangierte FACC , für den Luftfahrtzulieferer gab es ein Plus von satten 5,7%. Knapp dahinter rangierte der Leiterplattenhersteller AT&S, der von der guten Sekorstimmung in Europa profitierte und sich um 4,2% verbessern konnte. Gesucht war auch voestalpine ebenfalls dank der guten europaweiten Stimmung in dieser Branche und den Aussichten auf anziehende Absätze in China und ging 3,6% befestigt aus dem Handel. Einen sehr guten Tag hatten die österreichischen Banken, die allesamt zulegen konnte. Bawag konnte 1,8% höher schliessen, die Erste Group erzielte ein Plus von 2,0%, Raiffeisen Bank International war am meisten nachgefragt und schloss 3,2% höher. Auch die Ölwerte hatten einen positiven Tag, bei der OMV ging es 1,4% nach oben, Schoeller-Bleckmann konnte nach dem starken Freitag weitere 1,1% dazugewinnen. Hoch oben in der Gunst der Investoren rangierten gestern auch die Bauunternehmen, Porr konnte die jüngsten Verluste abschütteln und 2,4% dazugewinnen, bei Strabag gab es ein Tagesplus von stolzen 3,7% zu verzeichnen. Einer der wenigen Verlierer am gestrigen Tag war der Flughafen Wien , die Aktie notierte zum Tagesende 2,1% unter dem Schlusskurs der Vorwoche.

Auch in den USA zeigten sich die Börsen von ihrer freundlichen Seite, die marktbreiten großen Indices konnten sich bis auf die Höchststände seit einem halben Jahr vorarbeiten. Aktuelle Daten aus Industrie und Bauwirtschaft waren solide ausgefallen, die Stimmung in der Industrie hatte sich überraschend aufgehellt, auch war im Februar deutlich mehr für Bauten ausgegeben worden als angenommen. Dass die Einzelhandelsumsätze unter den Erwartungen blieben, fiel kaum ins Gewicht. Gefragt waren konjunktursensible Aktien, DowDuPont konnte sich um 2,1% verbessern, United Technologies legte 3,3% zu und Caterpillar verbesserte sich um 3,5%. Auch Bankaktien waren gefragt, Goldman Sachs konnte um 2,5% anziehen und JPMorgan beendete den Handel mit einer 3,4% höheren Notierung. Um 2,4% ging es für Kellogg abwärts. Der italienische Süßwarenhersteller Ferrero und der US-Lebensmittelkonzern haben sich darauf geeinigt, dass Ferrero die Keks-Sparte von Kellogg für umgerechnet rund 1,2 Milliarden Euro übernimmt. Nach dem guten Börsedebüt vom Freitag musste der Fahrdienstvermittler Lyft eine deutliche Einbusse von 11,9% hinnehmen. Sieben Analystenhäuser hatten ihre Empfehlungen für den Neuling abgegeben, davon sahen nur zwei den Titel als eine Kaufgelegenheit. Apple holte Teslas ehemaligen Chef für Elektroantriebe an Bord, das gab Spekulationen Auftrieb, dass der Konzern an einem autonom fahrenden, vollelektronischen Fahrzeug arbeite, die Aktie legte trotzdem mit 0,7% nur unterdurchschnittlich zu.Nachgefragt wurde auch gestern wieder Öl, Brent konnte ein Plus von 0,9% erreichen, WTI verbesserte sich gleich um 2,4%. Gold musste in einem bewegungsarmen Handel leicht abgeben und beendete den Handelstag bei einem Wert von rund 1.288 US-Dollar. Im Handel zwischen Euro und US-Dollar wurden die verschiedenen makroökonomischen Datenflüsse reflektiert ohne allzu viele Ausschläge zu erzielen, die Gemeinschaftswährung wurde gegen Abend bei einem Kurs von rund 1,121 gegen den US-Dollar gehandelt.

In Europa starten die Börsen relativ unverändert in den Handelstag. Die asiatischen Börsen schliessen uneinheitlich. Sowohl von der Unternehmensseite wie auch von der Makroseite ist es heute relativ ruhig.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...