ATX-Trends: S Immo, Polytec, FACC, Wienerberger, Lenzing ...

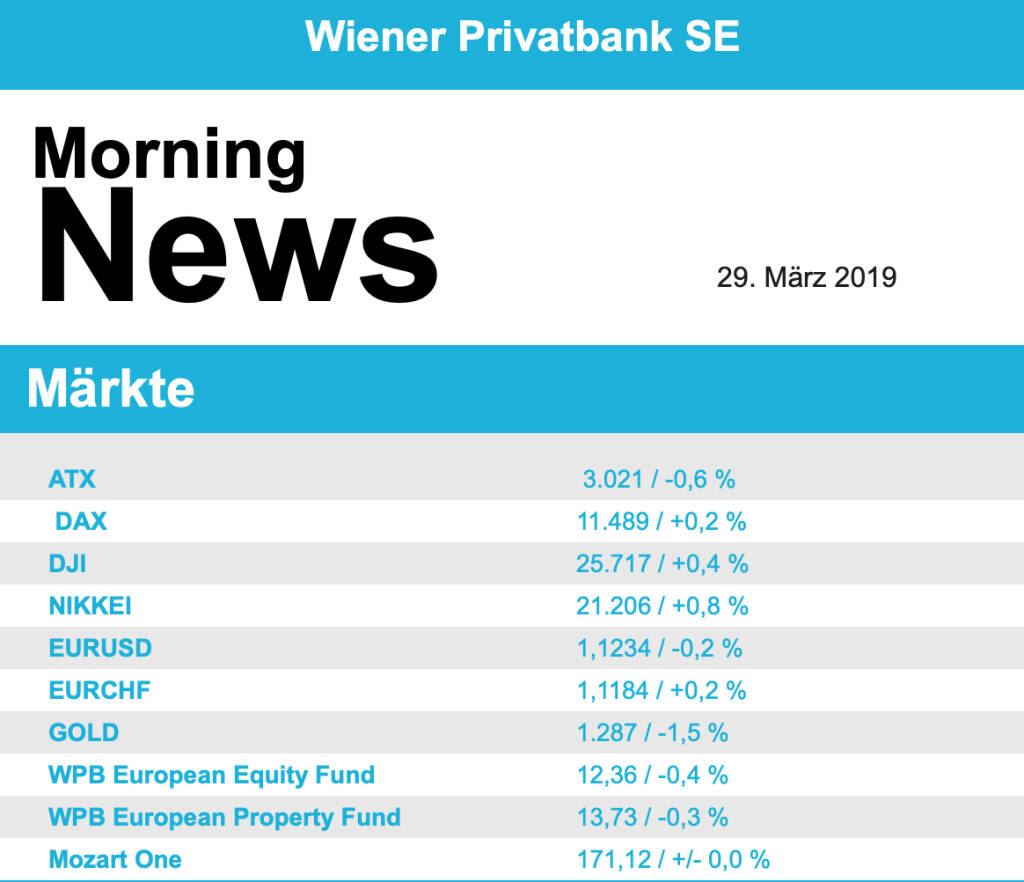

Auch gestern gingen die wichtigsten europäischen Indices nur kaum verändert aus dem Handel. Lediglich die Börse in London konnte trotz der anhaltenden Unsicherheit bezüglich der weiteren Brexit-Vorgangsweise dank eines nachgebenden Pfundes ein Plus von 0,6% erzielen. Schwach zeigte sich an diesem Tag europaweit vor allem der Bankensektor, der seine Vortagsgewinne mit einem Abschlag von 1,3 Prozent wieder aufzehrte. Für Gesprächsstoff sorgte die angeblich in den Geldwäscheskandal der Danske Bank verwickelte Swedbank. Nachdem es bereits am Vortag zu einer deutlichen Abgabe gekommen war, musste der Titel auch gestern nach dem Rücktritt der Vorstandschefin weitere 7,8% abgeben. Die Danske Bank schloss mit einem Minus von 3,6%. Zulegen konnten die Sektoren Chemie und Gesundheit mit einem Plus von jeweils 0,8%. Zu den Gewinnern zählten die britischen Tabakkonzerne British American Tobacco und Imperial Brands. Nach einer Kaufempfehlung durch die Citigroup für beide Titel konnten diese Unternehmen mit einem Zuwachs von 2,0% beziehungsweise 2,3% den Handel beenden.I m EuroStoxx war EssilorLuxottica mit minus 2,6% das Schlusslicht. Wenige Monate nach der Fusion der augenoptischen Unternehmen hakt es offenbar in der Beziehung der zuvor eigenständigen Unternehmen Essilor und Luxottica. Bayer wurde im Schadenersatzprozess um den angeblich krebserregenden Unkrautvernichter Roundup zu einer Zahlung von 80,3 Millionen Dollar verurteilt, was die Aktie zunächst auf den tiefsten Stand seit sieben Jahren absinken liess. Im weiteren Verlauf konnte der Titel aber wieder aufholen, zum Handelsende blieb lediglich ein kleines Minus von 0,1% bestehen. Die Papiere von United Internet fielen um 6,5% und die der Tochter 1&1 Drillisch brachen sogar um 14,9% ein. Sollte 1&1 Drillisch bei der Versteigerung von Frequenzen für den neuen Mobilfunkstandard 5G zum Zuge kommen, wollen beide Unternehmen wegen der dann notwendigen Investitionen die Dividende fast komplett streichen. Positiv aufgenommen wurden die Jahreszahlen des Biotech-Unternehmens Evotec , die Aktie konnte sich um 3,5% verbessern.

Schwächer schliessen musste gestern die Börse in Wien, für den ATX ging es etwas stärker als für die anderen europäischen Indices 0,6% talwärts. Die Meldungslage von Seiten der Unternehmen bleibt in Wien weiter sehr dünn. CA-Immo konnte dank eines stark gestiegenen Neubewertungsergebnisses einen Rekordgewinn melden, trotzdem schloss die Aktie mit einem Abschlag von 2,1%. FACC konnte im abgelaufenen Geschäftsjahr den Umsatz steigern, das Betriebsergebnis fiel jedoch schwächer aus. Der Flugzeugzulieferer will die Dividende erhöhen, all diese Nachrichten resultierten in einem Plus von 0,6% für den Titel. Die heimischen Bankentitel konnten sich der europaweiten Sektorschwäche nicht entziehen, Raiffeisen schloss 0,3% schwächer, die Erste Group erlitt ein Minus von 0,9%, am schwächsten präsentierte sich die Bawag mit einer Verbilligung um 2,5%. Weiterhin sehr bewegt bleibt der Handel in Do & Co, gestern ging es für das Cateringunternehmen wieder 2,1% nach oben. Noch besser präsentierte sich die Österreichische Post mit einer Verteuerung um 2,4%. Der Faserhersteller Lenzing bleibt weiter im Aufwärtstrend, auch gestern konnte der Titel um 3,3% anziehen. AT&S konnte sich nach den deutlichen Verlusten des Vortages mit einem Zugewinn von 0,9% nur geringfügig erholen. Eher unten in der Gunst der Investoren angesiedelt waren gestern die Bauunternehmen, während Strabag die Verluste mit 0,2% in Grenzen halten konnte, kam es bei Porr zu einer Verschlechterung um 2,5%. Wenig beliebt waren auch die Ölwerte, die OMV schloss 1,1% tiefer, für Schoeller-Bleckmann wurden zu Handelsende 0,2% weniger bezahlt. Auch Wienerberger wurde verkauft, der Ziegelhersteller schloss mit einer 1,5% schwächeren Notierung als am Vortag.

Die US-Börsen haben nach einem schwachen Start moderat zugelegt, die drei großen Indices konnten mit leichten Zuwächsen den Tag beenden. Allerdings bewegen sich die Börsen in einer engen Handelsspanne, viele Marktbeobachter betrachten einen Ausbruch aus dieser Spanne nur als eine Frage der Zeit. Aktuelle US-Wirtschaftsdaten wurden kaum beachtet. Die dritte Schätzung zum Bruttoinlandsprodukt für das vierte Quartal und die nicht abgeschlossenen Hausverkäufe im Februar waren schwächer als erwartet ausgefallen. Die Zahl der wöchentlichen Erstanträge auf Arbeitslosenhilfe war hingegen etwas stärker als erwartet gesunken. Die Blicke richteten sich auf die am gestrigen Tag geführten Handelsgespräche zwischen USA und China, wo von chinesischer Seite laut Gerüchten bedeutende Zusagen vor allem bezüglich des Technologietransfers gemacht worden sein sollen. Nach wie vor im Blickpunkt bei den Unternehmen steht Boeing , das gestern mit einem kleinen Plus von 0,1% schliessen konnte. Im Streit um illegale Subventionen für den Flugzeugbauer waren die USA vor der Welthandelsorganisation in letzter Instanz unterlegen. Die US-Regierung habe nicht alle schon 2011 und 2012 als illegal eingestuften Begünstigungen für den Konzern wie verlangt zurückgenommen, urteilte das WTO-Berufungsgremium am Donnerstag. Dadurch seine Airbus Verkäufe entgangen, wodurch der Weg für Schadenersatzzahlungen freigemacht wurde. Sehr schwach tendierten die Aktien von T-Mobile USA und Sprint, wo sich viele Investoren Sorgen machen, ob der geplante Zusammenschluss von den Wettbewerbsbehörden genehmigt wird. T-Mobile gab 4,3% ab, Sprint verbilligte sich um 6,1%. Allerdings war der Telekomsektor in den USA generell schwach, Verizon war mit einem Minus von 3,0% Schlusslicht im Dow Jones. Der gebotene Preis des deutschen Autozulieferers ZF Friedrichhafen für den Bremsenhersteller Wabco blieb hinter den Erwartungen zurück, Wabco brach daraufhin um 10,0% ein.

Wenig Bewegung gab es bei den Ölpreisen, Brent schloss unverändert, bei WTI kam es zu einem kleinen Abschlag von 0,2%. Gold fiel im Laufe des Tages unter die Marke von 1.300 US-Dollar, gegen Ende des Handels wurden für eine Unze knapp mehr als 1.290 US-Dollar bezahlt. Auch der Euro verlor etwas Boden gegen den US-Dollar, schlussendlich pendelte sich das Währungspaar bei einem Wert von 1,123 ein.

In Europa sind die Märkte freundlich indiziert. Die asiatischen Börsen beenden den letzten Tag der Handelswoche mit teils hohen Gewinnen. Von der Unternehmensseite gibt es Nachrichten zu S Immo, Polytec und FACC (siehe unten!). Makroseitig stehen heute Nachmittag ein paar Daten aus den USA auf dem Kalender.

Polytec

Der heimische Automobilzulieferer Polytec hat heute seine Zahlen für das Geschäftsjahr 2018 veröffentlicht, die insgesamt im Rahmen der Erwartungen lagen. Der Konzernumsatz reduzierte sich um 5,9% auf €636,4 Mio., da die Folgen der Umstellung auf den neuen WLTP Standard sich in der zweite Jahreshälfte verschärften. Im Marktbereich Personenkraftwagen (61% des Gesamtumsatzes) reduzierte sich der Umsatz gegenüber der Vorjahresperiode um 10,6%, während sich der Umsatz im Marktbereich Nutzfahrzeuge (27,4% des Gesamtumsatzes) um 5,9% erhöhte. Das Konzern-EBITDA ist um 8% auf €67,1 Mio. gesunken und die EBITDA-Marge verringerte sich auf 10,5% (von 12,2% im Vorjahr). Das Konzernergebnis reduzierte sich um 24% auf €29,1 Mio.. Die Dividende für das abgelaufene Geschäftsjahr soll bei €0,40/Aktie liegen (Ausschüttungsquote: 30,3%) und damit 11,1% unter dem Vorjahreswert. Für das Geschäftsjahr 2019 geht das Unternehmen von einem Konzernumsatz und einem EBIT auf dem Niveau des Geschäftsjahres 2018 aus.

GJ 2018: Umsatz: €636,4 Mio. (637e); EBITDA: €67,1 Mio. (66,4e); EBIT: €40,1 Mio. (39,8e); Ergebnis nach Steuern (exkl. nicht beherrschenden Anteilen): €29,1 Mio. (26,9e)

FACC

Der heimische Flugzeugkomponentenhersteller FACC präsentierte gestern seine vorläufigen Zahlen zum Geschäftsjahr 2018/19. Der Umsatz konnte um 3,9% auf €780,1 Mio. gesteigert werden. Die stabile Entwicklung der Luftfahrzeugindustrie, die Erhöhung der Fertigungsraten wesentlicher Flugzeugprogramme und das ausgeglichene FACC Kunden- und Produktportfolio waren maßgeblich für diese positive Entwicklung verantwortlich. Das EBIT ging aufgrund eines negativen Einmaleffekts resultierend aus der Wertminderung von nicht amortisierten Entwicklungskosten m Zusammenhang mit der geplanten Einstellung der Produktion des Airbus A380 um 15,6% auf €41,0 Mio. zurück. Das Management wird der Hauptversammlung eine Erhöhung der Dividende um 36,4% auf €0,15/Aktie vorschlagen.

GJ 2018 (ungeprüft): Umsatz: €780,1 Mio. (767,3e); EBIT: €41,0 Mio. (39,9e)

S Immo

Das heimische Immobilienunternehmen S Immo gab gestern bekannt eine deutliche Erhöhung der Dividende von €0,40/Aktie auf €0,70/Aktie für das Geschäftsjahr 2018 vorzuschlagen (Dividendenrendite 3,89% mit Schlusskurs 28.03.). Dies ist vor allem auf den deutlich gestiegenen FFO I von €61,1 zurückzuführen.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...