ATX-Trends: Immofinanz, Bawag, Post, Wienerberger, VIG, Valneva, voestalpine ...

Europas wichtigste Aktienmärkte haben am Mittwoch im Vorfeld der US-Notenbanksitzung ihrer jüngsten Gewinnserie Tribut gezollt und schwächer geschlossen. Alle wichtigen Indices mussten mit Abgaben schliessen, die negativen Impulse für die Märkte kamen hauptsächlich von Befürchtungen, dass der Handelskonflikt zwischen den USA und China doch nicht so schnell beigelegt werden kann wie bislang erhofft. Denn vor einem möglichen Abkommen zwischen beiden Ländern soll es laut einem Pressebericht erst nochmal eine Verhandlungsrunde hochrangiger Delegationen geben. Am deutlichsten fielen die Verluste in Deutschland aus, hier belastete vor allem der Kurssturz bei Bayer Der Pharma- und Agrarchemiekonzern musste im Streit um angebliche Krebsrisiken des Unkrautvernichters Roundup in den USA eine weitere Schlappe einstecken. Eine Jury des zuständigen Bundesbezirksgerichts in San Francisco befand, dass der Unkrautvernichter mit dem umstrittenen Wirkstoff Glyphosat ein wesentlicher Faktor für die Lymphdrüsenkrebserkrankung eines Klägers gewesen ist, in Summe bedeutete das für den Titel ein Minus von 9,6%.

In Zürich stellte die Großbank UBS die Anleger auf ein schwaches erstes Quartal, verursacht durch ein schlechtes Geschäftsumfeld im Investmentbanking, ein, und musste 2,4% abgeben. Bei der Baumarktkette Kingfisher kündigte die Unternehmenschefin ihren Rücktritt an, da der Umstrukturierungsplan bisher nur geringe Erfolge gezeitigt hat, der Titel gab 6,4% ab. Minenwerte waren allesamt wenig gefragt, am deutlichsten fielen die Verluste bei Rio Tinto mit einem Abschlag von 2,4% aus. Gefragt waren vor allem in Deutschland die defensiven Werte, Eon zeigte sich um 1,3% befestigt, Beiersdorf konnte 1,4% zulegen, auch Fresenius war mit einem Aufschlag von 1,4% durchaus gesucht. Unter den Nebenwerten konnte der Gabelstaplerhersteller Jungheinrich mit der angekündigten vorzeitigen Erreichung des Umsatzzieles punkten und sich um 2,0% verbessern.

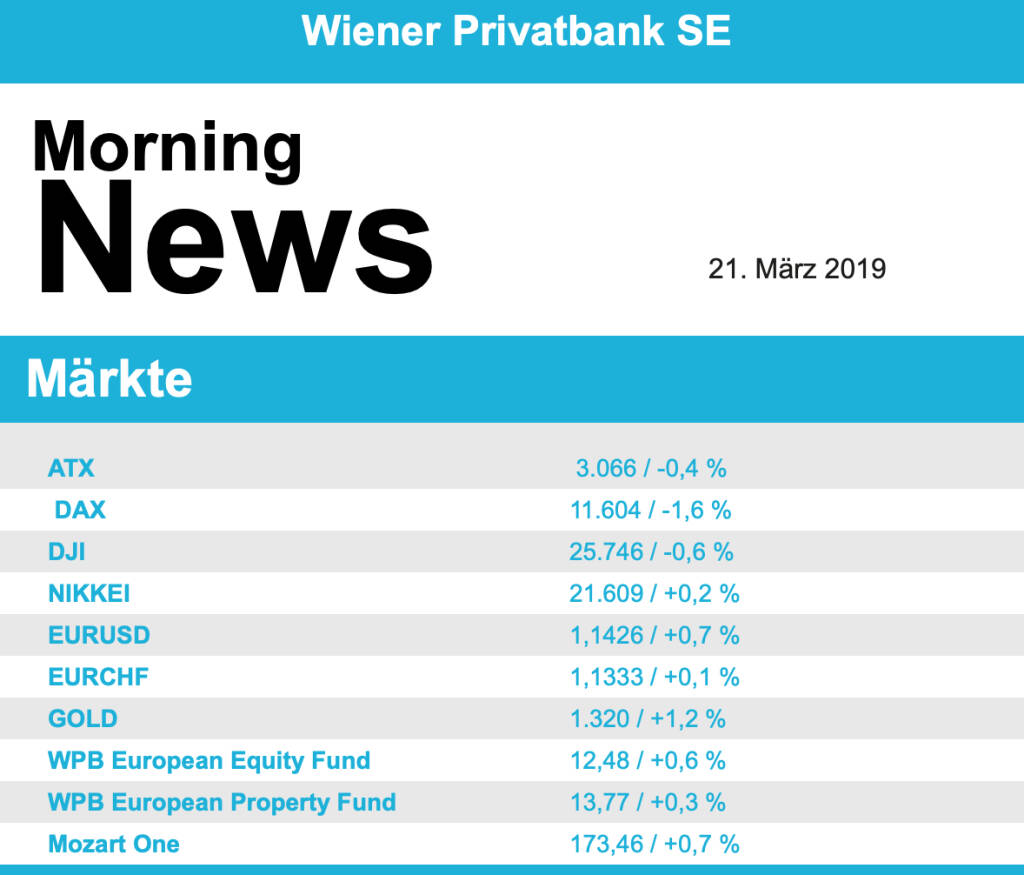

Moderat im Minus endete auch der Handel an der heimischen Börse, der ATX gab um 0,4% nach. Mangels essentieller Konjunkturdaten wurde das Handelsgeschehen hauptsächlich von Unternehmensnachrichten bestimmt. Bei Lenzing werden zwei neue Aufsichtsräte vorgeschlagen, der Faserhersteller konnte ein Plus von 0,7% aus dem Handel mitnehmen. Im Vorfeld der Unternehmensergebnisse schloss das Impfstoffunternehmen Valneva unverändert, die Vienna Insurance ging 2,3% schwächer aus dem Handel. Leicht davon in Mitleidenschaft gezogen wurde auch Uniqa mit einem Minus von 0,2%. Unterschiedlich verlief der Tag für die Bankentitel, die Bawag endete mit einem klaren Abschlag von 3,0%, Raiffeisen Bank International musste 1,0% abgeben, die Erste Group konnte hingegen 0,7% zulegen. Herausragend in dem eher schwachen Umfeld war die Telekom Austria mit einem Tagesgewinn von 3,6%, getrieben von einer frischen Kaufempfehlung durch HSBC. Auf der Gewinnerseite waren auch der Flughafen Wien mit einem Zuwachs von 1,7%, Immofinanz mit einem Plus von 1,4%, auch Palfinger konnte in selbem Ausmaß zulegen, und Wienerberger mit einer 1,2% höheren Schlussnotierung. Semperit wird zum Wochenschluss die Zahlen vorlegen, gestern gab es ein Plus von 1,4%. Abgeben musste die Österreichische Post mit einem Minus von 2,9%, auch voestalpine war in der Gunst der Anleger eher weiter unten angesiedelt und verbilligte sich um 1,8%.

Die Wall Street hat am Dienstag nur kurzzeitig positiv auf die Ergebnisse der US-Notenbanksitzung reagiert und leichter geschlossen. Der über weite Strecken des Handels klar im Minus tendierende Dow Jones Industrial stieg nach dem Zinsentscheid der Fed ins Plus, fiel aber bald darauf wieder zurück und verlor letztlich 0,6%. Der marktbreite S&P 500 sank um 0,3%. Der technologielastige NASDAQ 100 gewann hingegen 0,4% dazu. Die US-Notenbank Fed stellt ihre Ende 2015 begonnene geldpolitische Straffung vorerst ein. In diesem Jahr wird sie ihren Leitzins voraussichtlich nicht mehr anheben, im kommenden Jahr allenfalls einmal. Zudem will die Notenbank den im Herbst 2017 begonnenen Abbau ihrer billionenschweren Bilanz stoppen. Der Leitzins wurde wie erwartet unverändert gelassen, diese Entscheidung wurde einstimmig gefällt. Begründet wurde diese Entscheidung mit einer Abkühlung der Wirtschaft. Zwar sei der Arbeitsmarkt weiterhin stark, aber das Wirtschaftswachstum habe sich abgeschwächt, der Anstieg der Konsumausgaben und Investitionen sei langsamer geworden, hiess es von Seiten der Fed. Von der Unternehmensseite zeigte sich der Mittwoch relativ nachrichtenarm. Für Aufsehen sorgten die jüngsten Geschäftszahlen von FedEx , die der Logistikkonzern am Dienstag nach Handelsschluss veröffentlicht hatte. Fedex rechnet mit einem globalen Konjunkturabschwung und strich nach einem enttäuschenden Winterquartal seine Gewinnprognose für das laufende Geschäftsjahr weiter zusammen, die Aktie sackte letztlich um 3,5% ab. Zu den positiven Ausreißern gehörte Twitter , ohne fundamentale Nachrichten konnte die Aktie um 4,2% zulegen.

Öl konnte gestern dazugewinnen, Brent erzielte ein Plus von 1,3%, WTI zog um 1,4% an. Gold konnte nach dem Ergebnis der Fed-Sitzung Boden gewinnen und erreichte gegen Ende des Handels einen Kurs von 1.312 US-Dollar. Auch der Euro profitierte von dem Statement und legte gegen den US-Dollar deutlich zu, das Währungspaar wurde am späten Abend bei rund 1,142 gehandelt.

In Europa sind die Börsen etwas schwächer indiziert. Die asiatischen Märkte schliessen uneinheitlich. Von der Makroseite stehen heute zahlreiche Daten vor allem aus den USA auf dem Kalender. Von der Unternehmensseite berichtete bereits die Vienna Insurance Group ihre vorläufigen Geschäftszahlen (siehe unten!).

UNTERNEHMENSNACHRICHTEN

Vienna Insurance Group

Das heimische Versicherungsunternehmen VIG veröffentlichte heute seine vorläufigen Zahlen für das Geschäftsjahr 2018. Das Gesamtprämienvolumen konnte um 2,9% auf €9.657,3 Mio. gesteigert werden. Mit Ausnahme der Einmalerläge in der Lebensversicherung konnten wieder alle Sparten deutliche Zuwächse verzeichnen. Im Hinblick auf die geographischen Segmente konnten die Tschechische Republik (+5%), das Baltikum (+15%), Bulgarien (+14%), sowie Ungarn (+6,8%) deutlich zulegen. Während sich das Ergebnis vor Steuern um 10% auf €485,4 Mio. erhöhte, ging das Konzernergebnis nach Minderheiten um 9,6% auf €268,9 Mio. zurück. Dieser Rückgang resultierte primär aus erhöhten Steuerleistungen aufgrund von Einmaleffekten. Die Combined Ratio konnte im Vergleich zum Vorjahr um 0,7 Prozentpunkte auf 96,0% verbessert werden. Dies ist auf geringere Naturkatastrophenschäden und die konsequente Umsetzung der Maßnahmen im Rahmen der „Agenda 2020“ zurückzuführen. Die Dividende für das Geschäftsjahr 2018 soll um 11% auf €1/Aktie erhöht werden (Ausschüttungsquote 48%). Bis 2020 erwartet das Unternehmen folgende Geschäftsentwicklung: Für 2019 erwartet man ein Prämienvolumen von €9,9 Mrd. und einen Gewinn (vor Steuern) von €500 bis 520 Mio., für 2020 ein Prämienvolumen von €10,2 Mrd. und einen Gewinn (vor Steuern) von €530 bis 550 Mio.. Die VIG hebt damit ihre ursprünglich kommunizierte Gewinnprognose für 2020 von mehr als €500 Mio. um bis zu €50 Mio. an. Zudem soll die Combined Ratio bis 2020 nachhaltig auf rund 95% verbessert werden. Die endgültigen Angaben zum Geschäftsjahr 2018 werden mit dem Konzerngeschäftsbericht am 17. April 2019 veröffentlicht.

GJ 2018: Verrechnete Prämien - Gesamtrechnung: €9.657,3 Mio. (Vj. 9.386,0); Ergebnis vor Steuern: €485,2 Mio. (466,2e); Konzernergebnis nach Minderheiten: €268,9 Mio. (281,5e); Combined Ratio: 96,0% (Vj. 96,7%)

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...