ATX-Trends: Mayr-Melnhof, Bawag, Porr, Post, Verbund, Zumtobel ...

Weiter nach oben ging es gestern für die Börsen in Europa, der EuroStoxx 50 konnte nach verhaltenem Start schlussendlich um 0,6% befestigt schliessen und erreichte damit wieder das Niveau von Anfang Oktober letzten Jahres. Auch die anderen wichtigen Börsen in Europa beendeten den Tag mit höheren Notierungen. In Großbritannien entwickelt sich der Arbeitsmarkt trotz der bestehenden Brexit-Unsicherheit weiter sehr stark, die Beschäftigung hat deutlich zugenommen. Aus Branchensicht standen die Autowerte im Fokus, unterstützt durch eine positive Studie von Merrill Lynch und Übernahmespekulationen konnte der Sektor 2,4% Zugewinn erzielen. Verschiedene Medien spekulierten über eine mögliche Fusion zwischen Peugeot und Fiat Chrysler. Peugeot konnte ein Tagesplus von 2,7% erzielen, bei Fiat Chrysler sprang der Aktienkurs gleich 5,0% nach oben. In London gab es zwei deutliche Verlierer, der Umsatz des online-Modehändlers ASOS war im abgelaufenen Quartal deutlich hinter den Erwartungen zurückgeblieben, woraufhin der Titel 7,3% abgeben musste. Und der Stahlhersteller Evraz kündigte eine Kapitalerhöhung an und musste daraufhin einen Abschlag von 3,8% verzeichnen. Abgeben mussten die Deutsche Bank und die Commerzbank nach dem starken Wochenauftakt, es gab einen Abschlag von 1,5% beziehungsweise 3,3% zu verzeichnen. Unter den deutschen Nebenwerten sorgte der IT-Dienstleister Bechtle für Aufsehen, Warburg Research erhöhte das Kursziel deutlich was zu einem Plus von 5,9% für den Titel führte.

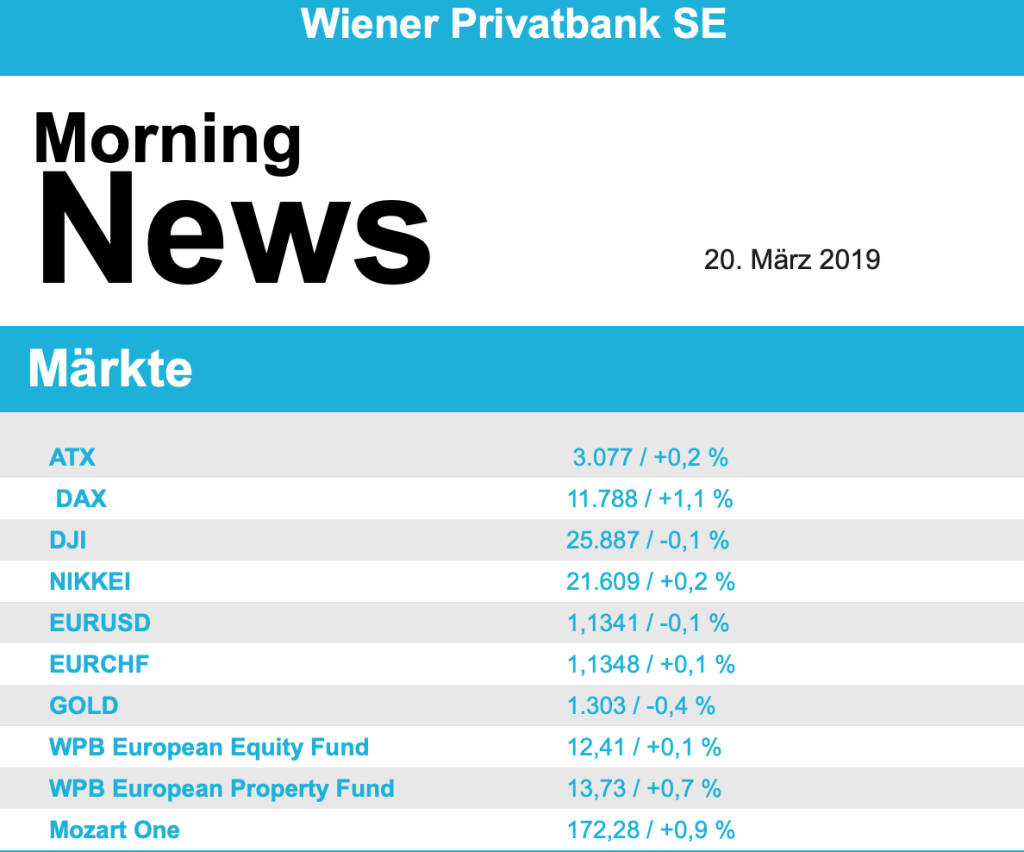

Leicht nach oben ging es auch am heimischen Markt, der ATX konnte sich um 0,2% verbessern, musste aber zwischenzeitlich höhere Notierungen gegen Schluss wieder abgeben. Für Bewegung sorgten Unternehmensergebnisse, Schoeller-Bleckmann lieferte das erwartet starke Ergebnis und kündigte zugleich eine Erhöhung der Dividende von 0,50 EUR auf 1,00 EUR pro Aktie an, der Titel sprang dadurch 6,1% nach oben. Noch besser lief es für Porr nach den vorläufigen Geschäftszahlen für 2018. Die Produktionsleistung hat ein Rekordniveau erreicht, die Dividende bleibt unverändert und der Ausblick für das laufende Jahr ist ebenfalls von Optimismus geprägt, das bedeutete ein Kursplus von 7,6% für das Bauunternehmen. Mayr-Melnhof konnte bei stagnierendem Umsatz das Ergebnis klar verbessern, die Dividende wird leicht erhöht, die Aktie konnte sich gestern um 1,7% verbessern. Gemischt verlief der gestrige Handelstag für die Bankenwerte, die Bawag schloss mit einem Aufschlag von 1,5%, Raiffeisen Bank International konnte ein Plus von 1,3% erzielen, die Erste Group hatte hingegen einen schwachen Tag und musste ein Minus von 1,9% hinnehmen. Ein weiterer großer Gewinner des gestrigen Handelstages war die Telekom Austria mit einem Kursplus von 4,9%. Zumtobel konnte sich gestern deutlich von den Verlusten der letzten Tage erholen und ging mit einem Zuwachs von 3,6% aus dem Handel, notiert aber immer noch deutlich unter dem Jahresanfangskurs. Ebenfalls hoch oben in der Gunst der Anleger war Agrana zu finden, der Zucker- und Stärkeproduzent durfte sich über eine Verbesserung von 3,0% freuen. Auch die Österreichische Post hatte mit einem Zuwachs von 2,2% erneut einen starken Tag. Nachgefragt wurde auch voestalpine , für den Stahlkonzern ging es 1,3% nach oben. Weniger gut verlief der Tag für Wienerberger , der Ziegelkonzern ging 0,9% leichter aus dem Handel, und für Verbund , für den Versorger kam es zu einem Minus von 1,5%.

Wenig verändert und ohne klare Richtung haben die US-Aktienmärkte am Dienstag geschlossen. Der Dow Jones Industrial notierte fast den gesamten Handelstag im Plus und erklomm gegen Mittag sein Tageshoch, am Nachmittag bröckelte der Leitindex jedoch sukzessive ab und fiel im späten Handel knapp ins Minus. Grund dafür war ein Medienbericht über mangelnde Fortschritte bei den US-chinesischen Handelsgesprächen. Letztlich endete der Dow Jones 0,1% im Minus, der marktbreite S&P 500 schloss nahezu unverändert, der technologielastige Nasdaq 100 ging 0,3% befestigt aus dem Handel. Insgesamt herrschte Zuversicht im Markt vor der Fed-Sitzung, allgemein wird erwartet, dass nur ein weiterer Zinsschritt in Aussicht gestellt wird. Aber basierend auf verschiedenen Faktoren lässt sich erkennen, dass eigentlich nicht einmal dieser Zinsschritt von den Marktteilnehmern derzeit eingepreist wird. Unter den Dow-Werten waren die beiden Pharmaunternehmen Pfizer und Walgreens Boots Alliance die beiden führenden, Pfizer mit einem Aufschlag von 1,2%, Walgreens mit einem Plus von 1,1%. Boeing zeigte sich zunächst befestigt, musste dann aber auf Grund der Hinterfragung des Zulassungsprozesses für den neuen, derzeit mit Flugverbot belegten Typ 737 Max abgeben und endete mit einem Abschlag von 0,3%. Rupert Murdochs Fox-Konzern besteht seit gestern im Wesentlichen nur noch aus dem Nachrichten-Flaggschiff Fox News und einigen großen Sportsendern, die in eine neue Gesellschaft abgespalten werden. Der Großteil des Film- und Fernsehgeschäfts ging für 71 Milliarden Dollar an den Unterhaltungsriesen Disney. Die neuen A-Aktien von Fox sackten um 22,5%. Disney-Papiere verbilligten sich als Schlusslicht im Dow um 2,8%. Nvidia konnte 4,0% zulegen, nachdem Amazon nun die Chips dieses Unternehmens verwenden will. Auch AMD will die Zusammenarbeit mit Amazon ausbauen, diese Meldung liess den Aktienkurs 11,8% in die Höhe springen.

Wenig Bewegung gab es bei den Ölpreisen, Brent schloss 0,1% befestigt, WTI gab in gleichem Ausmaß ab. Auch der Handel in Gold zeigte kaum Bewegung, das Edelmetall wurde gegen Abend leicht stärker bei rund 1.306 US-Dollar für die Feinunze gehandelt. Der Euro konnte leicht gegen den US-Dollar zulegen, nach einem richtungslosen Handel fand das Währungspaar gegen Handelsende einen Kurs von rund 1,135.

In Europa starten die Börsen schwächer in den Handelstag. Die asiatischen Märkte schliessen mehrheitlich mit leichten Verlusten. Von der Makroseite steht heute Abend die Zinsentscheidung der US-Notenbank FED auf dem Programm. Unternehmensseitig ist es relativ ruhig.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...