ATX-Trends: Bawag, Zumtobel, Semperit, Lenzing, EVN, Flughafen Wien ...

Teilweise weiter deutlich zulegen konnten Europas Börsen zum Wochenausklang. Alle wichtigen Indices konnten dadurch auch auf Wochensicht in positivem Territorium schliessen. Erleichterung herrschte vor allem darüber, dass das britische Parlament einen ungeregelten Austritt aus der EU abgelehnt hatte, nun wartet man auf die weitere Entwicklung zu diesem Thema. Ansonsten standen Nachrichten einzelner Unternehmen im Blickpunkt. In Zürich hatte die Großbank UBS auf Grund unerwartet hoher Strafen in Frankreich einen etwas geringeren Gewinn als erwartet, der Titel schloss daraufhin um 1,1% tiefer. Roche meldete die Zulassung eines Medikamentes zur Bekämpfung einer seltenen Autoimmunkrankheit, trotzdem musste der Titel angesichts der deutlichen Zugewinne der letzten Tage 1,2% abgeben. In Stockholm musste Hennes & Mauritz einen deutlichen Verlust von 4,9% hinnehmen. Das Unternehmen hatte nach einem schwierigen Geschäftsjahr im ersten Quartal des neuen Jahres den Gewinn wieder gesteigert, Analysten hatten sich aber deutlich bessere Zuwächse erwartet.

Technologiewerte hatten, unterstützt durch die guten Ergebnisse von Broadcom, einen starken Tag, Infineon gewann 4,0% dazu, STMicroelectronics verbesserte sich um 5,0%. Einen weiteren sehr schlechten Tag hatte Wirecard , laut Medienberichten nehmen Strafverfolger nun auch das Indien-Geschäft des Zahlungsabwicklers unter die Lupe, mit einem Minus von 8,8% war der Titel erneut am Ende des DAX zu finden. Das Spezialchemie- und Pharmaunternehmen Merck litt unter einer Abstufung durch UBS und musste 2,0% abgeben. Hoch in der Gunst der Anleger stand die Münchener Rückversicherung, das Unternehmen durfte sich über eine 2,4% höhere Schlussnotierung freuen.

Relativ ruhig ist es diese Woche in Europa, was die Veröffentlichung von Konjunkturdaten betrifft. Morgen kommt der ZEW Index für Deutschland und die Eurozone, am Mittwoch der Produzentenpreisindex in Deutschland, am Donnerstag das Konsumentenvertrauen in der Eurozone und am Freitag die Einkaufsmanagerindices aus Deutschland, Frankreich und der Eurozone. Ergebnisveröffentlichungen stehen ebenfalls kaum auf der Agenda, morgen Wacker Chemie , am Mittwoch BMW und am Donnerstag noch Enel.

Die heimische Börse legte nach vier Gewinntagen in Folge eine Verschnaufpause ein, der ATX bewegte sich im Gegensatz zum europäischen Umfeld kaum und schloss nahezu unverändert. Eingebremst wurde das Börsegeschehen durch den Konjunkturindikator der Bank Austria, demzufolge sich das heimische Wirtschaftswachstum von 2,7% im Jahr 2018 heuer auf ein Plus von 1,6% reduzieren soll. Schoeller-Bleckmann musste zum Wochenausklang ein Minus von 2,3% hinnehmen, auf Wochensicht gesehen konnte sich der Ölfeldausrüster aber um rund zehn Prozent verteuern. Auch die OMV ging etwas leichter aus dem Handel, hier betrug der Abschlag 0,3%. Auch Zumtobel standen mit minus 1,9% auf der Verliererseite der Kurstafel. Der Vorarlberger Beleuchtungsspezialist investiert am Konzernsitz in Dornbirn acht Millionen Euro und gestaltet die alte Industriehalle des Unternehmens in ein Lichtforum um, die Fertigstellung soll bis März 2020 erfolgen. Die Analysten der RCB senkten das Kursziel für AMAG , beliessen aber die Einstufung auf „Neutral“. Für den Aluminiumproduzenten bedeutete das ein Tagesminus von 0,6%. Unterschiedlich verlief der Tag für die Bankenwerte. Während die Bawag eine Verschlechterung von 1,0% hinnehmen musste, konnte sich die Erste Group um 0,4% verbessern, die Raiffeisen International wurde mit einem 0,5% höheren Kurs gehandelt. Porr war sehr gesucht und konnte einen Aufschlag von 3,7% erringen, Strabag kommt nach wie vor nicht richtig in die Gänge und musste einen weiteren Rückgang von 0,9% verzeichnen. Gut lief der Tag für die Versorger, Verbund schloss 1,7% höher, EVN ging mit einem Plus von 1,5% ins Wochenende. Hoch in der Gunst der Investoren standen Flughafen Wien mit einem Zuwachs von 1,7% und Palfinger , der Kranhersteller zeigte sich in gleichem Ausmaß befestigt. Nach wie vor sehr volatil bleibt Semperit , dieses Mal verlief der Tag positiv und der Gummihersteller ging mit einem Aufschlag von 2,1% ins Wochenende. Auch für Rosenbauer endete die Woche mit einer positiven Tendenz, der Feuerwehrausrüster nahm ein Plus von 2,2% aus dem Handel mit. Morgen veröffentlichen Schoeller-Bleckmann und Mayr Melnhof ihre Ergebnisse, am Donnerstag die Vienna Insurance und am Freitag noch Semperit.

Gute Nachrichten aus China haben der Wall Street am Freitag wieder neuen Schwung verliehen. Für Zuversicht sorgte der Plan Pekings, die Mehrwertsteuer ab dem 1. April zu senken. Zudem geht das Land angesichts der Handelsstreitigkeiten mit einem Investitionsgesetz auf ausländische Unternehmen und Investoren zu und will für mehr fairen Wettbewerb sorgen. So endeten die drei wichtigen Indices allesamt im Plus. Boeing zeigt sich zuversichtlich, dass die Software-Probleme des neuen Typs 737 Max, der derzeit weltweit auf dem Boden bleiben muss, schneller als erwartet behoben sind und konnte auf Grund dieser Nachricht ein Plus von 1,5% einstreifen. Im Blickpunkt standen weiters einige Unternehmensergebnisse. Oracle erfüllte bei Umsatz und Gewinn in etwa die Erwartungen und stellte zugleich eine höhere Dividende in Aussicht, da aber ein leichter Umsatzrückgang erwartet wird gab es in Summe ein Minus von 0,2%. Adobe musste nach einer enttäuschenden Umsatzprognose einen Kursrückgang von 4,0% hinnehmen. Der Chiphersteller Broadcom hingegen stimmte mit seinem Ausblick zuversichtlich. Wie bei anderen Branchenkollegen zuvor wird auch hier mit einer Verbesserung im zweiten Halbjahr gerechnet, die Aktien schnellten um 8,2% nach oben.

Auch in den USA stehen kaum relevante makroökonomische Daten zur Veröffentlichung an, heute der NAHB Immobilienindex, morgen die Auftragseingänge in der Industrie, am Donnerstag die Fed-Umfrage in der Region Philadelphia und der Index der Frühindikatoren und am Freitag noch die Großhandelslagerbestände, der Markit-Enkaufsmanagerindex und die Anzahl der verkauften bestehenden Eigenheime. Das wichtigste Ereignis der Woche dürfte die Fed-Sitzung mit der Zinsentscheidung und der anschliessenden Stellungnahme sein. Es wird keine Zinsänderung erwartet, allerdings wird die Formulierung der Fed bezüglich der momentanen Wirtschaftslage und des künftigen Kurses von den Marktteilnehmern mit größter Aufmerksamkeit verfolgt werden. Unternehmensergebnisse werden heute von Revlon, morgen von FedEx, am Mittwoch von Micron Technologies und General Mills und am Donnerstag von Nike veröffentlicht.

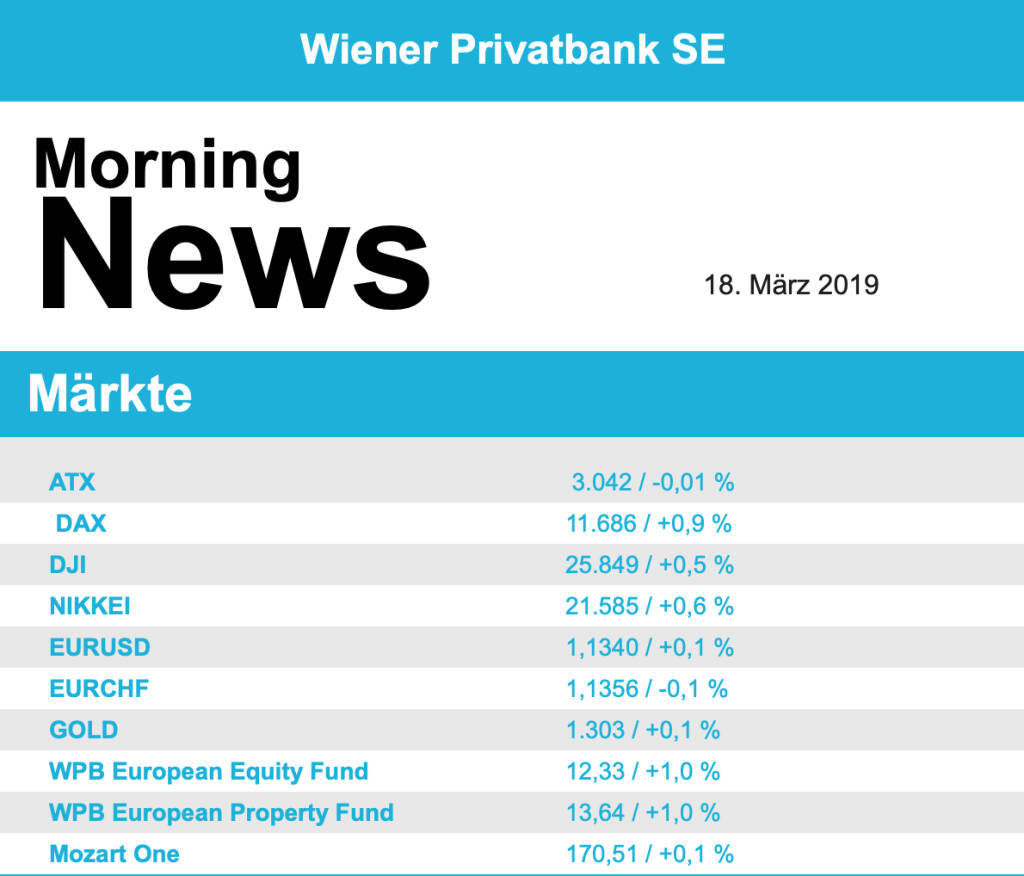

Nur wenig Veränderung gab es bei den Ölpreisen, Brent schloss mit einem Minus von 0,1%, WTI ging 0,2% leichter aus dem Handel. Gold konnte sich in einem ruhigen Handel leicht verbessern und erreichte gegen Handelsende einen Kurs von rund 1.302 US-Dollar. Der Euro konnte in einem leicht bewegten Handel etwas an Boden gegenüber dem US-Dollar gewinnen, gegen Abend pendelte sich das Währungspaar bei einem Kurs von rund 1,132 ein.

Die europäischen Börsen sind vorbörslich unverändert indiziert. Die asiatischen Märkte starten mehrheitlich freundlich in die neue Handelswoche. Sowohl von der Makroseite wie auch von der Unternehmensseite ist es heute relativ ruhig.

UNTERNEHMENSNACHRICHTEN

Lenzing

Die Wiener Privatbank hat am Freitag (15. März) ein neues Unternehmensupdate zu Lenzing veröffentlicht. Der Investment Case wurde neu konzipiert und die Geschäftszahlen 2018 wurden in den neuen Fairen Wert miteinbezogen.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...