ATX-Trends: Bawag, Semeprit, Lenzing, Post, Valneva ...

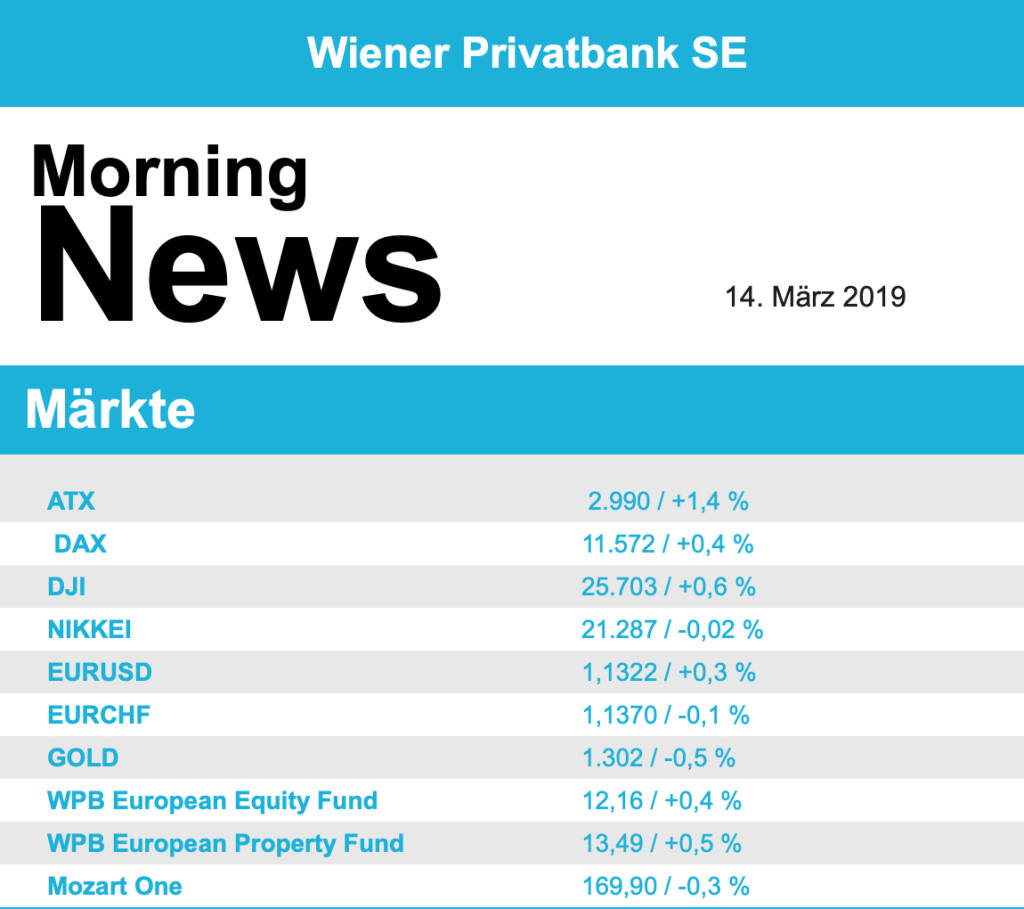

Europas wichtigste Börsen haben nach dem überwiegend lethargischen Vortag am Mittwoch wieder zugelegt. Die jüngsten Entwicklungen in Sachen Brexit konnten die Anleger nicht aus der Ruhe bringen. Am Nachmittag sorgten einmal mehr die Kursgewinne an der tonangebenden Wall Street für zusätzlichen Auftrieb. Auf beiden Seiten des Atlantiks hellten gute amerikanische Konjunkturdaten die Stimmung auf. Unter anderem waren die Bauausgaben in den USA stärker angestiegen als erwartet. So konnten die wichtigsten europäischen Indices den Tag mit klaren Zuwächsen beenden. Lediglich in London gab es nur ein Kursplus von 0,1%, tags zuvor hatte das nachgebende Pfund noch für stärkere Unterstützung gesorgt. Als zusätzlicher Hemmschuh erwies sich die Empfehlung von UBS , angesichts der herrschenden Unsicherheit Aktien aus Großbritannien unterzugewichten.

Nachbörslich entschied sich das britische Unterhaus gegen einen No-deal Brexit, jetzt wird heute darüber abgestimmt, ob eine Verschiebung des für 29. März festgesetzten Austritts beantragt werden soll. Aktien von Öl- und Gaskonzernen waren in Europa die Gewinner des Tages, der Subindex legte mehr als 1,5% zu. Auch die Rohstoffunternehmen konnten sich um mehr als 1,0% verbessern. Schwächster Sektor waren die Einzelhandelsunternehmen, belastet durch enttäuschende Zahlen bei der spanischen Zara-Mutter Inditex. Trotz zunehmender Umsätze hatte das Unternehmen keine Ertragssteigerung berichten können und verbilligte sich gestern um 4,9%. Airbus befindet sich weiter im Aufwind, auch gestern konnte der Flugzeugbauer von den Problemen des Konkurrenten Boeing profitieren und 2,0% befestigt schliessen. Positiv aufgenommen wurden die Ergebnisse des britischen Versicherers Standard Life Aberdeen, der Titel erreichte einen Zuwachs von 3,2%.

Dass Juventus Turin dank dreier Tore von Christiano Ronaldo noch den Aufstieg in die nächste Runde der Champions League geschafft hatte, führte für die Aktie zu einem Kurssprung von 17,4%. Wirecard war mit einem Minus von 6,6% wieder einmal schwächster Wert im DAX , am Vorabend hatte der Zahlungsdienstleister bekannt gegeben, dass der für Asien verantwortliche Accounting-Manager freigestellt wurde. Adidas litt unter erwarteten Lieferproblemen in Nordamerika und beendete den Tag 2,4% schwächer, konnte sich aber von den Tiefstständen des Tages deutlich erholen.

Die heimische Börse konnte gestern in den vergangen Tagen verlorenes Terrain gutmachen und schloss deutlich befestigt mit einem Plus von 1,4%. Unter den Einzelwerten konnte Verbund zwar die Erwartungen der Analysten übertreffen, die Zahlen und vor allem der vorsichtige Ausblick animierten die Investoren aber nicht zum Kaufen und der Versorger gab 4,7% ab. Auch Raiffeisen Bank International legte die Bücher offen, diese Ergebnisse wurden positiv honoriert und der Titel konnte mit einem Plus von 3,2% schliessen. Noch höher in der Gunst der Investoren stand die Erste Bank, die sich um 4,0% verbessern konnte. Lediglich die Bawag hatte in einem starken Umfeld einen schwachen Tag und musste 0,6% abgeben. Lenzing hatte im Vorfeld der heutigen Zahlenpräsentation einen deutlichen Zulauf und erzielte ein sattes Plus von 3,2%. Ebenfalls gesucht war die Österreichische Post, mit einer Verbesserung von 3,0% wurde der Aufwärtstrend fortgesetzt. Einen noch deutlicheren Gewinn gab es für Palfinger , der Kranhersteller konnte sich gleich um 5,1% verbessern. Porr erreichte einen Aufschlag von 1,4%, nicht erholen konnte sich hingegen Strabag und verlor weitere 1,7%. Boden gutmachen konnte die OMV mit einem Zuwachs von 2,0%, Schoeller-Bleckmann legte nach dem starken Vortag eine Verschnaufpause ein und schloss lediglich um 0,1% befestigt. Auch die Versicherer waren gesucht, Uniqa legte 1,1% zu, Vienna Insurance schloss 0,8% befestigt. Semperit konnte sich nach den jüngsten Verlusten erholen und erzielte einen Tagesgewinn von 3,1%. Ein weiterer deutlicher Gewinner war Valneva , das Impfstoffunternehmen schloss mit einer 3,1% höheren Notierung.

Weiter bergauf ging es an den US-Börsen, dieses Mal war auch der Dow Jones mit von der Partie und erzielte ein Plus von 0,6%. Der S&P 500 schloss 0,7% befestigt, der NASDAQ 100 notierte zu Handelsschluss 0,8% höher. Amerikanische Konjunkturdaten wurden von den Anlegern positiv aufgenommen. Die Aufträge für langlebige Wirtschaftsgüter waren im Januar überraschend gestiegen, obwohl mit einem Rückgang gerechnet worden war. Zudem hatten sich, wie schon erwähnt, die Bauausgaben über die Erwartungen hinaus erhöht. Der Preiszuwachs auf Ebene der Hersteller schwächte sich im Februar weiter ab, das spielt weiter der zurückhaltenden Geldpolitik der Fed in die Karten. Boeing erlebte einen äußerst volatilen Tag, konnte aber mit einem Plus von 0,5% den Abwärtstrend vorerst einmal stoppen. Die Drogeriekette Rite Aid gab Pläne zum Umbau der Führung bekannt, zusätzlich sollen mit einem Stellenabbau die Kosten gesenkt werden, die Aktie konnte sich auf Grund dieser Nachrichten um 6,1% verbessern.

Öl zeigte sich weiter bekräftigt, Brent schloss mit einem Plus von 1,3%, WTI konnte sich gleich um 2,4% verbessern. Auch Gold konnte den ganzen Tag stetig zulegen und wurde gegen Abend bei rund 1.310 US-Dollar gehandelt. Der Euro konnte im späten Handel gegen den US-Dollar zulegen, das Währungspaar erreichte im späten Handel einen Kurs von rund 1,133.

Die europäischen Börsen sind vorbörslich unverändert indiziert. Auch die meisten asiatischen Märkte schließen großteils mit kaum nennenswerten Bewegungen. Von der Makroseite ist es heute ruhig. Unternehmensseitig berichteten bereits Post und Lenzing ihre Geschäftszahlen (siehe unten!).

UNTERNEHMENSNACHRICHTEN

Lenzing

Der heimische Faserstoffproduzent Lenzing präsentierte heute seine Ergebnisse zum Geschäftsjahr 2018, die beim operativen Ergebnis und beim Jahresüberschuss unter den Erwartungen der Analysten lagen. Der Umsatz ging im Vergleich zum Vorjahr um 3,7% auf rund €2,18 Mrd. zurück, aufgrund niedriger Verkaufspreise für Standardviskose, ungünstiger Wechselkurseffekte, sowie leicht sinkender Absatzmengen. Während das EBITDA um 24% auf €382 Mio. sank, musste das EBIT einen Rückgang um 36% auf €237,6 Mio. verbuchen. Neben den geringeren Umsätzen machte sich der Preisdruck bei den Schlüsselrohstoffen zur Faserproduktion (Natronlaug und Zellstoff) und höhere Energiekosten bemerkbar. Somit ging die EBITDA-Marge um 4,6 Prozentpunkte auf 17,6% und die EBIT-Marge um 5,5 Prozentpunkte auf 10,9% zurück. Der Jahresüberschuss ging um 47,4% auf €148,2 Mio. zurück. Die Gesamtdividende für das abgelaufene Geschäftsjahr beträgt unverändert €5/Aktie (€3/Aktie Dividende + €2/Aktie Sonderdividende), was einer Ausschüttung von €133 Mio. an die Aktionäre entspricht. Für 2019 erwartet das Unternehmen, trotz eines angespannteren Marktumfeldes, insbesondere bei der Standardviscose, dass das Ergebnis in etwa auf dem Niveau von 2018 liegen wird.

GJ 2018: Umsatz: €2.176 Mio. (2.165e); EBITDA: €382 Mio. (381,2e); EBIT: €237,6 Mio. (246,4e); Jahresüberschuss: €148,2 Mio. (162e)

Post

Die Österreichische Post hat heute die Zahlen zum Geschäftsjahr 2018 präsentiert, die insgesamt im Rahmen der Erwartungen lagen, außer beim Periodenergebnis, das 8% unter dem Konsens lag. Der Konzernumsatz erhöhte sich um 1,0% auf €1.958,5 Mio. dank des positiven Effekts von dem neuen Produkt- und Tarifmodell, das am 1. Juli 2018 eingeführt wurde. Das Wachstum im Paketgeschäft (+11,5%) hat weiterhin den Rückgang im Briefgeschäft (–2,5%) kompensiert. Im Paketbereich ist das Hauptziel die Logistikkapazität mittelfristig zu verdoppeln. Das EBIT lag mit €210,9 Mio. um 1,5% über dem Niveau des Vorjahres. Die EBIT-Marge betrug 10,8% (vs. 10,7% in 2017). Der Vorstand wird der Hauptversammlung eine Dividende von €2,08/Aktie (vs. €2,05 im Vorjahr) vorschlagen, was eine Dividendenrendite von 5,5% auf den gestrigen Schlusskurs bedeutet. Für das Geschäftsjahr 2019 erwartet der Vorstand wieder Stabilität im operativen Ergebnis, plant die Effizienz zu erhöhen und Synergien zu heben. Unter der Voraussetzung einer positiven Entscheidung soll die Kooperation mit der Deutschen Post DHL Group noch im Jahr 2019 starten.

GJ 2018: Umsatzerlöse: €1.958,5 Mio. (1.955e), EBITDA: €305,4 Mio. (294e), EBIT: €210,9 Mio. (210e), Periodenergebnis: €144,2 Mio. (157e)

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...