ATX-Trends: RBI, Verbund, OMV, Palfinger, Porr, Strabag...

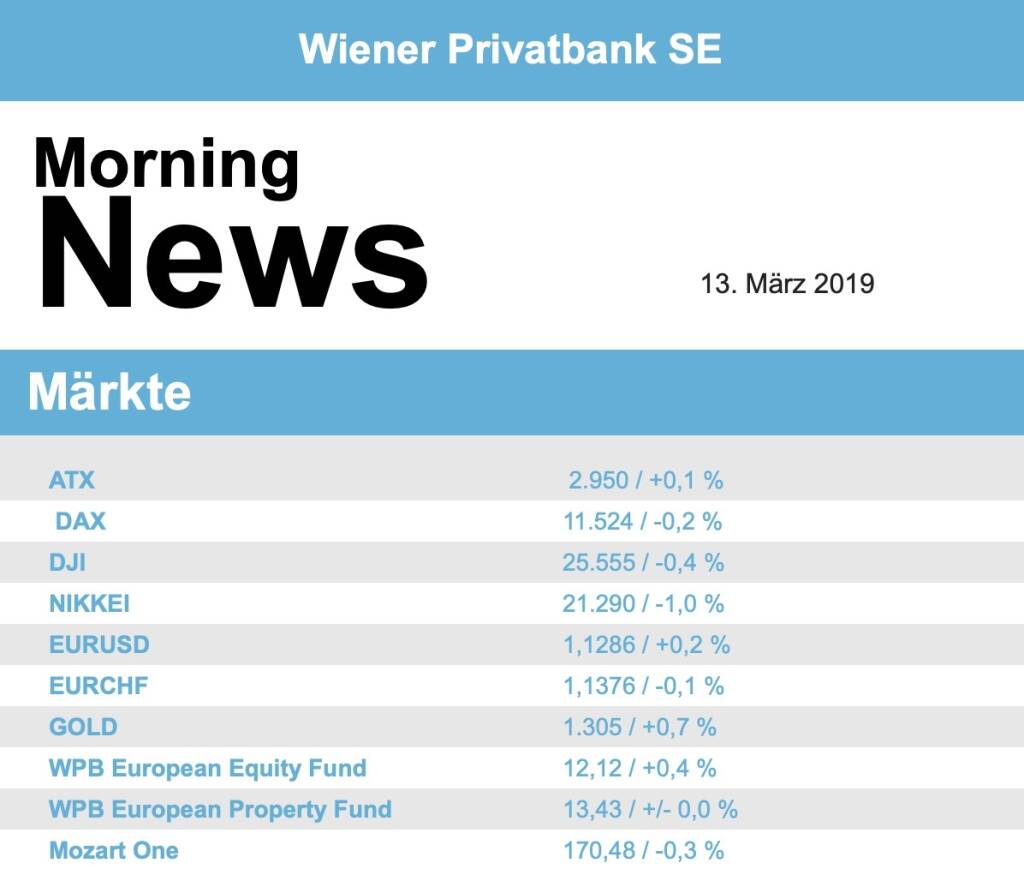

Europas wichtigste Börsen sind nach dem guten Wochenauftakt am Dienstag kaum von der Stelle gekommen. Am besten schlug sich noch der britische Aktienmarkt, ungeachtet der bevorstehenden Brexit-Abstimmung, bei der dann am Abend der Deal trotz Zusatzvereinbarungen wieder abgelehnt wurde. So schlossen EuroStoxx50 und CAC 40 kaum verändert. Der Footsie konnte ein Plus von 0,3% erringen, auch gestützt von einem nachgebenden Pfund. Der DAX schloss leicht schwächer mit einem Abschlag von 0,2%. Im Branchenvergleich hatten die Versorger die Nase vorn, der Subindex konnte 0,5% befestigt aus dem Handel gehen.

Schwächster Sektor waren wieder die Autobauer und –zulieferer, die 0,5% tiefer schliessen mussten. Airbus profitierte von den Schwierigkeiten des US-Konkurrenten Boeing und konnte sich um 1,4% verbessern. Fresenius Medical Care wurde von der Ankündigung eines Aktienrückkaufs beflügelt und konnte sich in einem sonst trägen Umfeld 1,7% verbessern. Auch die Deutsche Post beendete den Handel mit einer 1,4% höheren Notierung, abgesehen von der Hoffnung auf ein bald deutlich höheres Briefporto und der mit der Österreichischen Post vereinbarten Kooperation im Paketgeschäft waren hier auch charttechnische Gründe mitentscheidend. Der Versorger Eon konnte von der Stärke des Sektors nicht profitieren, eine Streichung der Kaufempfehlung durch die UBS brachte die Aktie 0,4% nach unten. Bei den deutschen Nebenwerten sorgte der Stahlhändler Klöckner für Aufsehen, nach einem guten Ergebnis und einem optimistischen Ausblick konnte der Titel 11,5% in die Höhe springen. Auch für Nordex ging es mit einem Plus von 4,9% deutlich nach oben, zum einen hatte der Windanlagenbauer neue Aufträge in Griechenland gewonnen. Zum anderen äußerten sich die Analysten der französischen Bank Oddo positiv zu den Aussichten des Unternehmens.

Kaum Veränderung gab es für das heimische Börsenbarometer, die tagsüber erzielten Gewinne mussten größtenteils wieder abgegeben werden und zu Handelsschluss blieb nur ein knappes Plus von 0,1% bestehen. Unternehmensnachrichten standen mangels makroökonomischer Daten im Blickpunkt des Geschehens. Die österreichische Post will im kommenden Jahr das Zustellungsgeschäft des deutschen Logistikkonzerns DHL in Österreich übernehmen, es fehlt noch die Zustimmung der Wettbewerbshüter in Österreich und Deutschland, dennoch konnte der Titel ein kräftiges Plus von 5,8% verzeichnen. Weiter im Aufwärtstrend befindet sich Schoeller-Bleckmann, der Ölfeldausrüster konnte auch dank sich erholender Ölpreise einen satten Aufschlag von 7,6% erzielen. Nicht ganz so gut verlief der Tag für den zweiten Ölwert, für die OMV kam es zu einem weiteren Rückgang von 0,6%. Der Baukonzern Strabag hat in Südamerika Bergbauaufträge für rund eine halbe Milliarde Euro an Land gezogen. Dennoch konnte der Titel den Abwärtstrend nicht unterbrechen und musste weitere 0,8% abgeben. Dagegen konnte der Porr die Erholung weiter fortsetzen und ein klares Plus von 2,7% erzielen. Nahezu unverändert ging die Bawag aus dem Handel, für die Erste Group gab es ein Minus von 1,1%, Raiffeisen musste in gleichem Ausmaß abgeben. Für die anstehende Zahlenveröffentlichung von Verbund erwarten Analysten der Erste Group und der Raiffeisen Centrobank unterm Strich einen deutlichen Gewinnanstieg, gestern schlossen die Papiere mit einem Aufschlag von 1,7%. Auch EVN konnte von der europaweiten Stärke des Sektors profitieren und 1,9% befestigt aus dem Handel gehen. Ebenfalls gesucht war der Flughafen Wien mit einem Aufschlag von 1,5%. In den Schatten gestellt wurde das aber noch von Palfinger , der Kranhersteller erzielte einen Zuwachs von 3,5%. Für Zumtobel hingegen fand die kurzfristige Erholung bereits wieder ein Ende, der Leuchtenhersteller verbilligte sich am gestrigen Handelstag um 3,3%.

Nach der Erholungsrally zum Wochenauftakt haben die US-Börsen am Dienstag überwiegend weiter zugelegt. Als Kursstütze erwiesen sich amerikanische Inflationsdaten. Der Dow Jones Industrial wurde erneut von der Kursschwäche von Boeing ausgebremst. Er schloss 0,4% im Minus, für den marktbreiten S&P 500 ging es 0,3% nach oben, der technologielastige NASDAQ 100 verbesserte sich um 0,5%. Die Inflationsrate in den USA ist im Februar auf den tiefsten Stand seit September 2016 gefallen. Gesunken sind zuletzt vor allem die Preise für Autos und für Medikamente. Diese Zahlen dürften die US-Notenbank Fed in ihrer abwartenden Haltung bestätigen. Bei den Einzelwerten stand erneut Boeing im Fokus. Die Aktien des Flugzeugbauers knüpften mit 6,2% Minus als Dow-Schlusslicht an die schwache Vortagsentwicklung an, nachdem nun immer mehr Länder ihren Luftraum für die Unglücksmaschine Boeing 737 Max 8 sperren, auch etliche Airlines strichen sämtliche Flüge dieses Typs. Unter den Nachrichten von Boeing litten auch die Titel von US-Fluggesellschaften: Für United Continental und American Airlines ging es um 2,5% beziehungsweise 3,5% bergab. Beim Elektroautobauer Tesla mussten die Anleger nach der jüngsten Erholung wieder einen Rückschlag verkraften, die Papiere gehörten mit einem Minus von 2,6% zu den größten Verlierern unter den Technologiewerten. Grund dafür war die anhaltende Auseinandersetzung des Firmenchefs Elon Musk mit der US-Aufsichtsbehörde SEC.

Kaum Veränderung gab es bei den Ölpreisen, Brent und WTI schlossen beide 0,1% befestigt. Gold tendierte leicht stärker und wurde gegen Abend bei rund 1.302 US-Dollar gehandelt. Der Euro konnte in einem im Vergleich zu den letzten Tagen volatilen Handel leicht an Boden gegen den US-Dollar gewinnen, das Währungspaar fand gegen Ende des Handels einen Kurs von rund 1,129.

Die europäischen Börsen starten etwas schwächer in den Handelstag. Die asiatischen Märkte schließen mit Verlusten. Von der Makroseite stehen heute u.a. die Industrieproduktion aus der Eurozone an. Von der Unternehmensseite berichtete bereits RBI und Verbund die Geschäftszahlen für das Jahr 2018 (siehe unten!).

UNTERNEHMENSNACHRICHTEN

RBI

Das heimische Bankinstitut RBI hat heute seine Zahlen zum Geschäftsjahr 2018 präsentiert. Die Betriebserträge stiegen um 4% auf €5.297 Mio. und profitierten dabei sowohl von einem höheren Zinsüberschuss (+4,2%), als auch von einem besseren Provisionsüberschuss (+4,2%). Die Kundenkredite stiegen um 4% trotz Verkauf des polnischen Kernbankgeschäfts, das am 31. Oktober 2018 abgeschlossen wurde. Der Verkauf hatte einen positiven Effekt auf die CET1 Ratio, die sich auf 13,4% (vs. 12,7% im Vorjahr) verbesserte. Die NPL Ratio ist weiter auf 3,8% (vs. 5,7% im Vorjahr) gesunken. RBI geht für 2019 von einem durchschnittlichen Kreditwachstum im mittleren einstelligen Prozentbereich aus und erwartet eine weitere Verbesserung der NPL Ratio. Die Dividendenausschüttungen werden in Höhe von 20-50% des Konzernergebnisses geplant. Das Management hat bestätigt, dass Russland ein wichtiger Markt für die RBI bleibt.

2018: Betriebserträge: €5.298 Mio. (5.224e); Ergebnis vor Steuern: €1.753 Mio. (1.910e); Konzernergebnis: €1.270 Mio. (1.330e)

Verbund

Das heimische Elektrizitätsversorgungsunternehmen Verbund berichtete heute seine Zahlen zum Geschäftsjahr 2018. Der Umsatz ging im Vorjahresvergleich um 2,2% auf €2,85 Mrd. zurück. Während das EBITDA, aufgrund der niedrigeren Wasserstände rund 6,3% auf €364,2 einbüßte konnte das operative Ergebnis (EBIT) um 63,7% auf €655.1 Mio. zulegen. Das Konzernergebnis um 43,7% auf €433,2 Mio.. Sowohl im Geschäftsjahr 2017, als auch im vergangenen Geschäftsjahr waren die Ergebnisse von zahlreichen Einmaleffekten beeinflusst (bereinigtes Konzernergebnis 2018 €342,2 Mio.). Für das Geschäftsjahr 2018 wird wie im Vorjahr eine Dividende von 0,42€/Aktie vorgeschlagen, was eine Payout ratio von 33,7% bedeutet. Für das Geschäftsjahr 2019 erwartet das Unternehmen ein EBITDA von €1.050-1.200 Mio. und ein Konzernergebnis von €440-540 Mio.. Die Payout ratio soll für 2019 zwischen 40 und 45% des bereinigten Konzernergebnisses betragen.

2018: Umsatz: €2.847,9 Mio. (2.806e); EBITDA: €864,2 Mio. (870,8e); EBIT: €655,1 Mio. (536,7e); Konzernergebnis: €433,2 Mio. (426,4e)

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...