ATX-Trends: Andritz, Bawag, CA Immo, Uniqa, OMV, Semperit, Zumtobel ...

Leicht nach unten ging es gestern für die wichtigsten europäischen Börsen. Zwischenzeitlich hatten Hoffnungen auf eine weitere Geldspritze durch die EZB auf Grund reduzierter Wachstums und Inflationsprojektionen den Märkten Aufwind verschafft. Diese Hoffnungen beruhten auf einer Meldung der Nachrichtenagentur Bloomberg mit Berufung auf mit der Sache vertrauten Personen, währten allerdings nicht lange an. Einzig die Börse in London konnte auf Grund der Stärke der Rohstoffwerte mit einem leichten Zuwachs den Tag beenden. Rohstoffunternehmen waren europaweit die stärkste Branche, dieser Sektor konnte 0,9% zulegen. Unter Druck standen erneut die Autotitel und mussten 0,9% abgeben. Hier drückte ein trüber Geschäftsausblick des Zulieferers Schaeffler auf die Stimmung, wenngleich die Aktie selbst nicht im Branchenindex enthalten ist. Das deutsche Unternehmen musste den Tag mit einer 6,2% tieferen Notierung beenden. Bei den Einzelwerten stach British American Tobacco mit einem Kursanstieg von 5,2% hervor, hier halfen Spekulationen , das nach dem anstehenden Rücktritt des Chefs der US-Arzneimittelaufsicht diese Behörde weniger restriktiv gegen Menthol-Zigaretten vorgehen könnte. In Deutschland soll Dialog Semiconductor aus dem SDAX in den MDAX aufrücken, nach anfänglich noch deutlicheren Zuwächsen blieb für den Titel noch immer ein klares Plus von 2,2% zum Handelsschluss bestehen. Der Chemikalienhändler Brenntag erfreute die Investoren mit einem zuversichtlichen Ausblick und konnte 3,5% befestigt schliessen. Ein weiterer großer Gewinner des gestrigen Tages war Zalando , dank eines optimistischen Kommentars von Barclays konnte sich der Online-Modehändler um 4,3% verbessern.

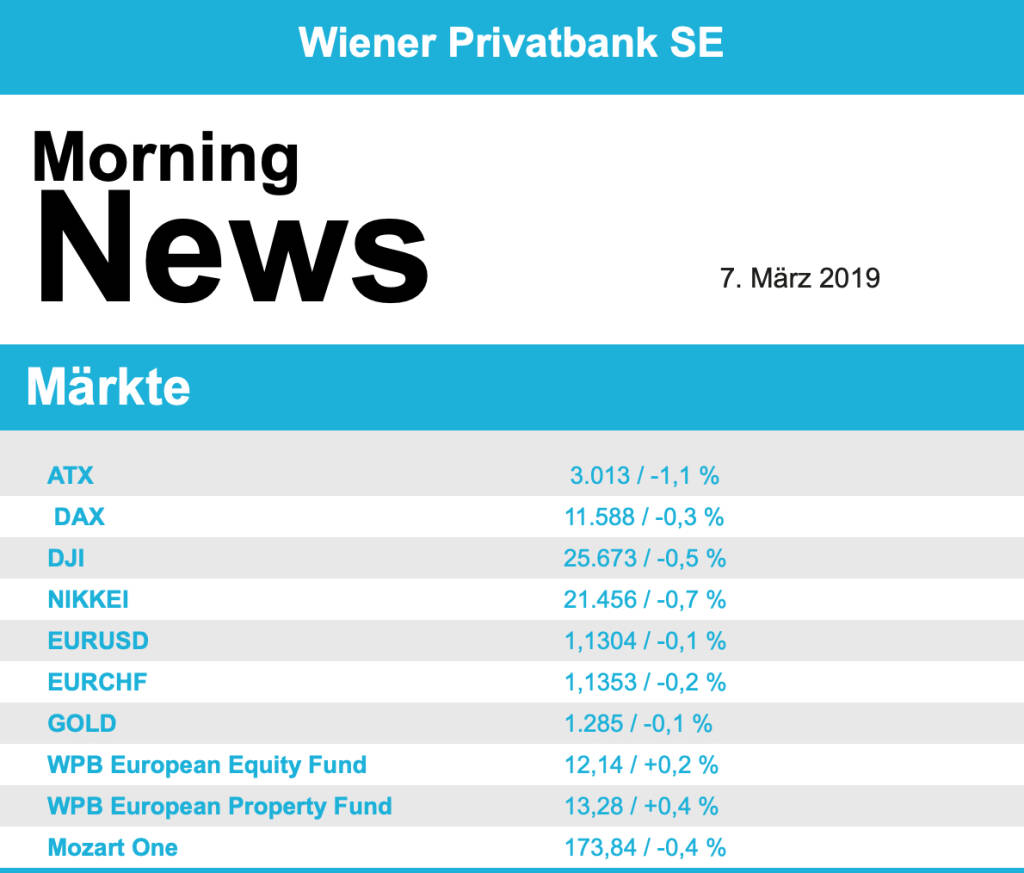

Die heimische Börse musste auch gestern deutlich schwächer schliessen, mit einem Minus von 1,1% erlitt der ATX einen größeren Abschlag als das europäische Umfeld. Andritz lieferte vor Börsengewinn Zahlen im Rahmen der Erwartungen, die Analysten der Baader Bank bestätigten die Kaufempfehlung und liessen das Kursziel unverändert, trotzdem musste der Titel mit einer 2,5% schwächeren Notierung den Handel beenden. Weiter nach unten ging es für Zumtobel , nach dem Kursrutsch des Vortages kam es zu einer weiteren Abgabe von 4,2%. Auch Raiffeisen konnte sich nicht erholen und gab weitere 1,8% ab, nach den am Vortag bekanntgewordenen Geldwäschevorwürfen strich die Deutsche Bank jetzt die Kaufempfehlung, da in den Augen der Analysten die Aktie schwankungsanfällig bleiben dürfte, so lange nicht völlige Klarheit über diese Anschuldigungen geschaffen werde. Auch die beiden anderen Bankentitel wurden in Mitleidenschaft gezogen, Bawag schloss 1,0% schwächer, die Erste Group , die in der Anzeige ebenfalls erwähnt wird, musste 2,7% abgeben. Das Analysehaus SRC hat das Kursziel für die Aktien des Immobilienunternehmens CA Immo erhöht und die Kaufempfehlung bestätigt, dennoch musste der Titel mit einem Minus von 0,5% schliessen. Gegensätzlich zum Vortag verhielten sich die Ölwerte, während die OMV ein Plus von 1,1% erzielen konnte, musste Schoeller-Bleckmann einen Abschlag von 2,6% hinnehmen. Auch bei den Versicherern gab es gegensätzliche Entwicklungen, Uniqa schloss leicht schwächer mit einem Abschlag von 0,3%, Vienna Insurance hingegen konnte dem schwachen Umfeld Paroli bieten und ein Plus von 1,4% erzielen. UBM war im Vorfeld der Ergebnispräsentation gesucht und mit einem Zuwachs von 2,8% gestern der stärkste Titel am heimischen Markt. Ebenfalls gesucht war Do&Co, das Cateringunternehmen konnte sich um 0,6% verbessern, auch Semperit ging leicht befestigt mit einer 0,2% höheren Notierung aus dem Handel.

Das Ausbleiben von positiven Impulsen liess die Indices in den USA leicht schwächer schliessen. Derzeit gibt es keine neuen Nachrichten bezüglich der Handelsgespräche zwischen den USA und China. Vorgelegte Konjunkturdaten waren leicht schwächer als erwartet, die Zahl der neugeschaffenen Stellen laut dem ADP-Bericht blieb unter den Annahmen, das Handelsbilanzdefizit hatte sich deutlich ausgeweitet. Dies könnte den US-Präsidenten in seiner harten Haltung bestärken. Abercrombie & Fitch erregte mit einem Kurssprung Aufsehen, ein überraschend gutes Schlussquartal brachte die Aktie des Modehändlers 20,4% nach oben. Weiter abwärts geht es für General Electric , auch gestern musste der Titel einen Abschlag von 7,9% hinnehmen. JPMorgan beliess das Kursziel unverändert, bezeichnete es aber in einem Kommentar als „grosszügig“. Auch Walgreens konnte den Abwärtstrend nicht stoppen, mit einem Minus von 3,6% war es bereits der vierte negative Handelstag in Folge und wieder der letzte Platz im Dow Jones. Für ExxonMobil ging es um 1,1% nach unten. Die angehobenen Ziele für die Investitionen des Ölkonzerns stießen bei den Anlegern offenbar auf wenig Begeisterung. Eine von der US-Bank Morgan Stanley gestrichene "Overweight"-Empfehlung für die Aktien des Pharmakonzerns Teva hinterließ ihre Spuren, die Papiere rutschten um 4,5% ab. FiatChrysler zeigt sich nach Aussagen des Konzernchefs offen für mögliche Allianzen und Fusionen, dadurch konnte der Titel ein Tagesplus von 3,5% erreichen.

Unterschiedliche Bewegungen gab es bei den Ölpreisen, Brent schloss 0,2% befestigt, WTI verbilligte sich um 0,6%. Gold endete nach einem ruhigen, richtungslosen Handel nahezu unverändert bei rund 1.287 US-Dollar. Ebenso wenig Bewegung gab es beim Handel zwischen Euro und US-Dollar, gegen Ende des Tages fand das Währungspaar einen Kurs bei rund 1,131.

Die europäischen Börsen sind schwächer indiziert. Die asiatischen Märkte schliessen durchwegs mit roten Vorzeichen. Makroseitig steht heute die Zinsentscheidung der EZB im Mittelpunkt. Von der Unternehmensseite berichtete bereits UBM seine vorläufigen Ganzjahreszahlen 2018 (siehe unten!).

UNTERNEHMENSNACHRICHTEN

UBM

Der heimische Immobilienentwickler UBM Development hat heute vorläufige Ergebnisse für das Geschäftsjahr 2018 präsentiert. Mit einem vorläufigen Gewinn von €5,3/Aktie und einem Ergebnis vor Steuern von €55 Mio. markiert 2018 ein neues Rekordjahr. Zusätzlich konnte die Eigenkapitalquote auf 35% gesteigert werden. Das Unternehmen investierte 2018 einen Rekordwert von rund €300 Mio. alleine in neue Projekte. Trotz Rekordverkäufen von über €600 Mio. in 2018 umfasst die aktuelle Pipeline €1,8 Mrd. (Verkaufsvolumen bis 2022). Die endgültigen Zahlen 2018 (inkl. Geschäftsbericht) werden am 11. April 2019 veröffentlicht.

Latest Blogs

» örsepeople im Podcast S23/18: Christine Ca...

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...