ATX-Trends: Bawag, RBI, Strabag, Zumtobel, Andritz ...

Die europäischen Börsen konnten auch gestern weiter zulegen. Obwohl sie sich schon seit Ende Dezember in einem Aufwärtstrend befinden und mittlerweile ein relativ hohes Niveau erreicht haben, endete auch der gestrige Tag für die wichtigsten Indices mit Aufschlägen. Unterstützend wirkten dabei die Vorgaben aus China, wo die Ankündigung von Steuersenkungen und von höheren Infrastrukturausgaben enttäuschende Konjunkturnachrichten in den Hintergrund drängen konnten.

Im Branchenvergleich hatten Telekommunikationsanleihen die Nase vorn, der Teilsektor erzielte ein Plus von 0,7%. Hier erwies sich vor allem eine positiv aufgenommene Wandelanleihe von Vodafone als Zugpferd. Der britische Konzern will zur Umwandlung der Papiere eigene Anteile zurückkaufen, was die Anzahl der neu ausgegebenen Aktien begrenzt. In Summe konnte der Titel auf Grund dieser Neuigkeit 2,0% höher schliessen. Schwächster Sektor war die Automobilbranche mit einem Minus von 0,5%, hier drückten vor allem die reduzierten chinesischen Wachstumsziele auf die Stimmung. Daimler beispielsweise schloss mit einer 1,1% tieferen Notierung, bei den Zulieferern musste Continental 0,7% abgeben. Gefragt waren am gestrigen Tag auch defensive Titel, Beiersdorf konnte sich über einen Anstieg von 1,8% freuen. Fresenius Medical Care konnte sich mit einem Anstieg von 1,8% zumindest teilweise von den Verlusten des Vortages erholen. Der Spezialchemiekonzern Evonik erfreute die Anleger mit einem unverhofft hohen Verkaufspreis für das Methylacrylat-Geschäft und wurde dafür mit einem Zuwachs von 4,3% belohnt, obwohl der Ausblick auf das neue Geschäftsjahr deutlich vorsichtiger gestaltet wurde.

Deutlich schwächer musste der heimische Leitindex den Handel beenden. Nachdem auch in Wien zunächst kaum Bewegung zu verzeichnen war, setzte dann eine Verkaufswelle bei Raiffeisen ein. Laut einer geleakten Anzeige der britischen Fondsfirma Hermitage Capital soll das Institut in einen Geldwäscheskandal rund um die inzwischen stillgelegte estnische Bank Ukio, einer Tochter der Danske Bank verwickelt sein. Diese Vorwürfe wurden von der Unternehmensseite sofort zurückgewiesen, da sie bereits Gegenstand einer ausführlichen Untersuchung durch die Aufsicht waren, dennoch stürzte Raiffeisen um 12,3% ab und erreichte zwischenzeitlich sogar den tiefsten Stand seit fast zwei Jahren. Damit war das Bankinstitut aber nicht schwächster Wert am heimischen Markt, die Aktien von Zumtobel fielen noch deutlicher, und zwar um 12,4%. Der Verlust des Beleuchtungsunternehmens hat sich im dritten Quartal des Geschäftsjahres 2018/19 deutlich ausgeweitet, als Gründe für den Rückgang nannte das Unternehmen unter anderem einen intensiven Preiswettbewerb in der Beleuchtungsindustrie sowie deutlich geringere Umsätze im wichtigsten Absatzmarkt Großbritannien. Etwas schwächer tendierten die Titel des Faserherstellers Lenzing . Nach starken Vortagesgewinnen gab es gestern ein Minus von 0,4%. Der Faserhersteller hat beschlossen, neben einer zum Vorjahr unveränderten Dividende eine Sonderdividende auszuschütten. Die beiden anderen Bankentitel zeigten sich von den Turbulenzen des Mitbewerbers mehr oder weniger unbeeindruckt, Bawag legte leicht um 0,1% zu, die Erste Group konnte sich um 0,2% verbessern. Unterschiedlich verlief der Tag für die Ölwerte, während OMV 0,6% abgeben musste, hatte Schoeller-Bleckmann einen weiteren starken Tag, der Ölfeldausrüster konnte sich um 2,6% verbessern. Ähnlich die Situation bei den Bauunternehmen, Porr ging mit einem Abschlag von 0,7% aus dem Handel, Strabag hingegen konnte um 2,3% anziehen. Die Telekom Austria profitierte überdurchschnittlich von der positiven europäischen Sektorstimmung und verbesserte sich um 2,5%. Gesucht waren auch FACC mit einem Zuwachs von 1,8% und die Österreichische Post, die eine 1,6% höhere Schlussnotierung erzielen konnte.

Kaum Bewegung gab es gestern in den USA, die drei großen Indices schlossen mehr oder weniger unverändert mit leichten Rückgängen. Konjunkturdaten waren zwar besser als gedacht, so hatte sich die Stimmung unter den Dienstleistern deutlich verbessert, das hatte aber kaum Auswirkungen auf das Börsegeschehen. Unter den Einzelwerten geriet General Electric unter Druck, laut dem Unternehmenschef wird ein negativer cash-flow für dieses Jahr befürchtet, auch die Aussichten für die Kraftwerkssparte sind wenig optimistisch, das bedeutete einen Abschlag von 4,7% für den Titel. Deutlich zulegen konnten die Einzelhändler Target und Kohl’s nach der Zahlenvorlage, beide überraschten positiv, dadurch konnte Target um 4,6% anziehen, Kohl’s verbesserte sich gar um 7,3%. United Health zeigte sich nach den Vortagsverlusten klar erholt und legte 2,3% zu. Weiter abwärts ging es für die Drogerie- und Apothekenkette Walgreens, auch gestern schloss der Titel 2,1% schwächer. Weitere Abschläge verzeichneten zudem die Titel des Elektroautobauers Tesla mit minus 3,1% nach Berichten über Probleme mit den chinesischen Behörden im Zusammenhang mit dem als Hoffnungsträger geltenden Model 3.

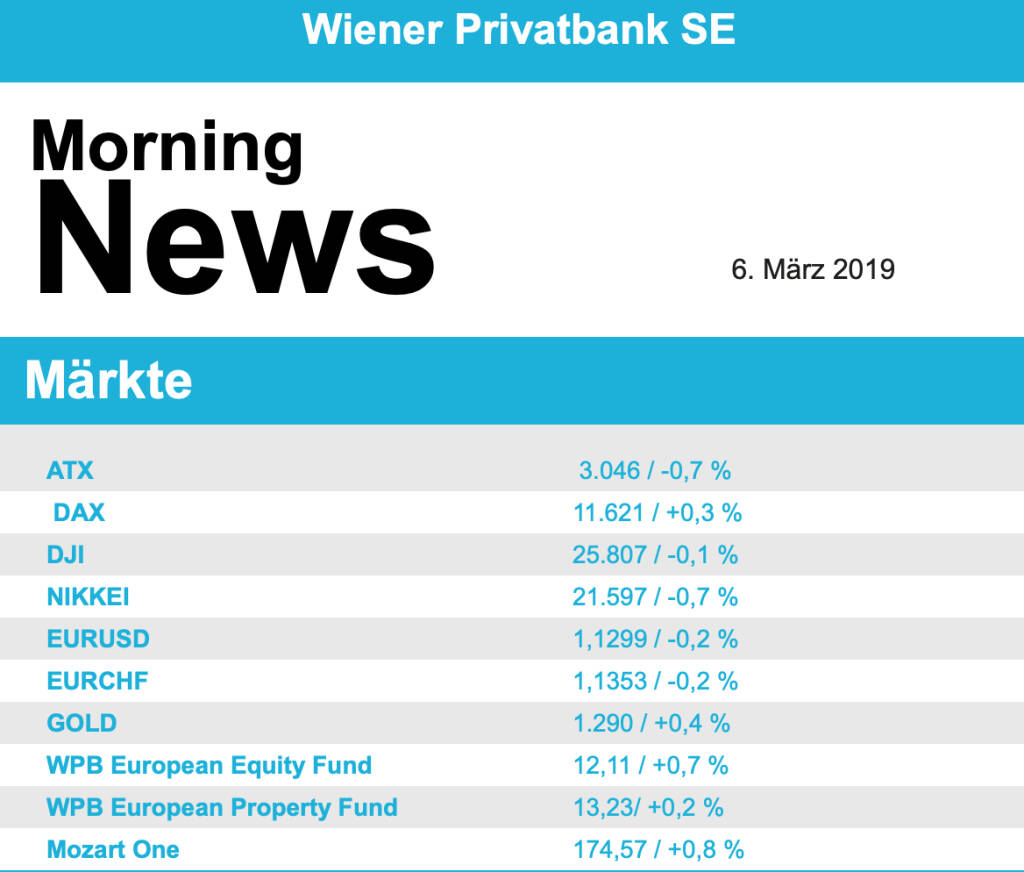

Wenig Bewegung gab es bei den Ölpreisen, Brent schloss 0,3% befestigt, WTI endete nahezu unverändert. Gold konnte den Abwärtstrend stoppen und beendete den Handel nahe dem Vortagsschluss bei rund 1.288 US-Dollar. Der Euro zeigte gegen den US-Dollar über weite Strecken des Tages ebenfalls kaum Veränderung, im späten Handel setzten dann Verkäufe ein und das Währungspaar fand einen Kurs bei rund 1,13.

Die europäischen Börsen sind unverändert indiziert. Die asiatischen Märkte schliessen uneinheitlich. Von der Makroseite ist es heute relativ ruhig. Von der Unternehmensseite berichtete bereits Andritz seine Zahlen zum Geschäftsjahr 2018 (siehe unten!).

Andritz

Der heimische Maschinenproduzent Andritz veröffentlichte heute seine Ergebnisse zum Geschäftsjahr 2018. Der Umsatz lag mit €6.031,5 Mio. um 2,4% über dem Vorjahreswert. Der Umsatzanstieg ist vor allem auf die Geschäftsbereiche Pulp & Paper (+8,4%) aufgrund eines starkes Servicegeschäfts und Separation (+7,1%) aufgrund der positiven Entwicklung des Auftragseingangs der vergangenen Quartale zurückzuführen. Die Umsätze in den Geschäftsbereichen Hydro (-4,1%) und Metals (-0,5%) verloren hingegen an Boden. Der Auftragseingang stieg um 19,1% auf €5.579,5 Mio. an, wobei jedes Segment zulegen konnte. Insbesondere die Divisionen Pulp& Paper (+26,5%), sowie Metals (+20,2%) konnten ein starkes Wachstum verzeichnen. Das EBITDA hingegen lag 8,1% unter dem Vorjahresvergleichswert. Dies ist einerseits auf Rückstellungen von rund €20 Mio. für kapazitive Anpassungsmaßnahmen in den Bereichen Metals Forming und Hydro sowie andererseits auf Kostenüberschreitungen bei einzelnen Projekten im Bereich Metals Processing zurückzuführen. Das Konzernergebnis (nach Abzug von nicht beherrschenden Anteilen) ging um 15,6% auf €222 Mio. zurück. Für 2018 wird vom Vorstand eine Dividende von €1,55/Aktie vorgeschlagen (unverändert zum Vorjahr). Das Management hat den Ausblick für das 2019 Geschäft unverändert gelassen. Für das Gesamtjahr 2019 wird einen deutlichen Anstieg des Umsatzes gegenüber dem Vorjahr erwartet. Hauptgründe dafür sind der als Folge der guten Auftragsentwicklung im Berichtsjahr hohe Auftragsstand per Ultimo 2018 sowie die Umsatzbeiträge der 2018 erworbenen Unternehmen.

GJ2018: Umsatz €6.032 Mio. (6.056e), EBITDA €498 Mio. (496e), EBIT €322 Mio. (411e), Nettogewinn €222 Mio. (237e)

Raiffeisen

Bloomberg berichtete gestern (5. März), dass der Hermitage Fonds einen Bericht an die Staatsanwaltschaft einreichte, in dem er behauptet, dass Raiffeisen in Geldwäschetransaktionen verwickelt sein soll, die aus russischer Kriminalität stammen. Dem Medienbericht zufolge war die Vorgängerin der RZB in Litauen an verdächtigen Transaktionen von mindestens $630 Mio. beteiligt. Das Unternehmen kommentierte gestern in der Pressemitteilung, dass es bisher nicht mit konkreten Vorwürfen vertraut sei und eine interne Untersuchung in dieser Angelegenheit durchführen werde.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...