ATX-Trends: Flughafen Wien, Palfinger, Bawag, Erste Group, Wienerberger, OMV ...

Positive Impulse aus den USA verliehen den Börsen in Europa gestern weiteren Auftrieb und liessen fast alle wichtigen Indices nach oben tendieren. Der US-Notenbankvorsitzende Jerome Powell hatte vor dem Bankenausschuss des US-Senats von einem günstigen Wachstumsausblick für die amerikanische Wirtschaft gesprochen. Auch die Stimmung der Verbraucher hatte sich etwas gebessert. Einzig die Börse in London musste leicht abgeben. Hier erwies sich der anziehende Pfundkurs als Hemmschuh. Die britische Währung konnte dank der Aussicht auf eine mögliche Verschiebung des Brexit, die die britische Premierministerin in einer Rede im Londoner Parlament nicht mehr grundsätzlich ablehnte, deutlich zulegen. Bei den Branchen waren gestern die Einzelhandelswerte mit einem Plus von 2,0% die Gewinner, Telekomwerte rangierten am anderen Ende der Übersicht mit einer Abgabe von 0,7%.

In Paris war Peugeot schwächster Wert im Leitindex, die Bedenken von Morgan Stanley, dass auf Grund der Nachfragesituation die Margen des Autobauers nicht mehr weiter zulegen könnten, liessen den Titel 2,9% absinken. Das Rüstungsunternehmen Thales musste nach den vorgelegten Jahreszahlen 1,1% schwächer schliessen. BASF lieferte zwar keine überragenden Zahlen, sie fielen aber besser aus als befürchtet, und der Chemiekonzern durfte sich über ein Kursplus von 4,3% freuen. Bayer kündigte eine unveränderte Dividendenausschüttung an, nachdem allgemein mit einer kleinen Erhöhung gerechnet worden war gab es für den Pharma- und Agrarchemiekonzern einen leichten Abschlag von 0,6%.

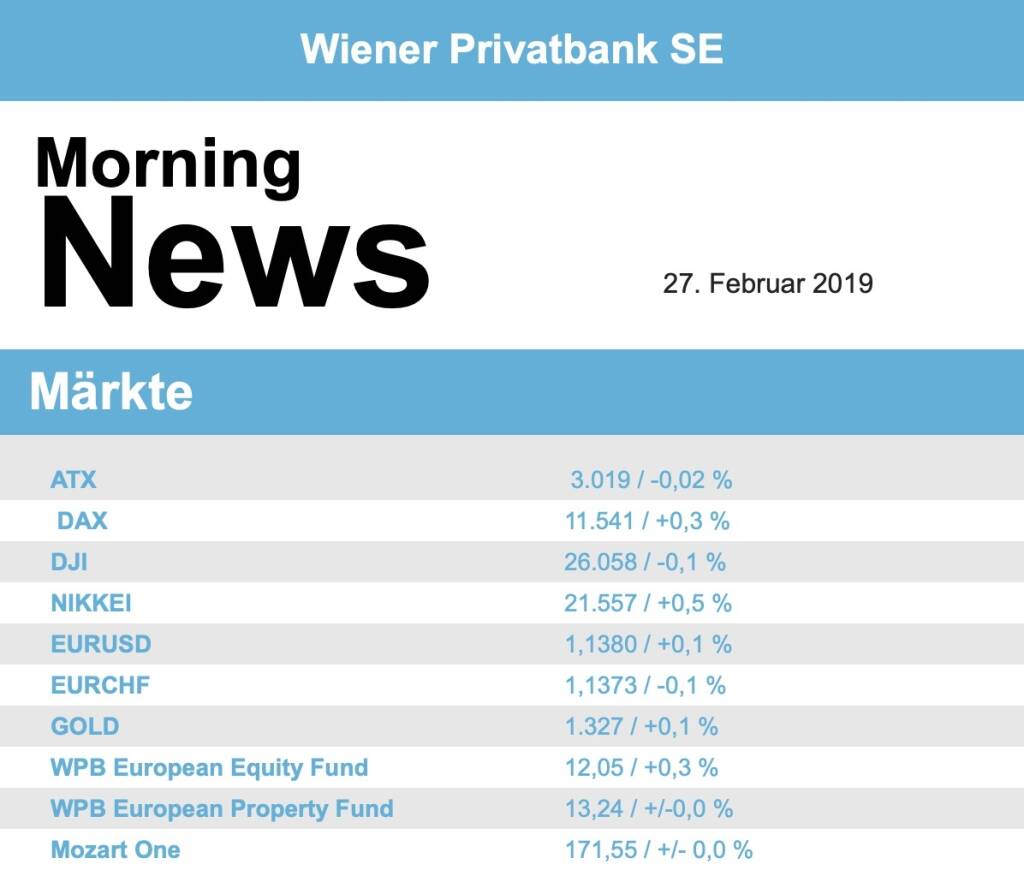

Weiter nicht ganz mit dem europäischen Umfeld mithalten kann die heimische Börse, der ATX beendete den gestrigen Handelstag mit einer nahezu unveränderten Notierung. Der Flughafen Wien konnte Umsatz und Gewinn im abgelaufenen Jahr deutlich steigern, Basis dafür war ein neuer Passagierrekord, in Summe bedeutete das für die Aktie ein Tagesplus von 2,3%. Die Raiffeisen Centro Bank senkte die Empfehlung für Palfinger von „Buy“ auf „Hold“ und reduzierte ebenso das Kursziel, dennoch konnte der Kranhersteller gestern einen Zuwachs von 0,8% erzielen. Weiter unter leichtem Abgabedruck waren die Bankentitel, die Bawag konnte den Handel ohne Veränderung beenden, die Erste Group musste 0,8% abgeben, auch die Raiffeisen Bank International verzeichnete einen Abschlag in gleichem Ausmass. Wienerberger gab im Vorfeld der Zahlenpräsentation weiter ab, der Titel beendete den Tag mit einem Minus von 1,0%. Gesucht waren die Ölwerte, die OMV konnte um 0,4% anziehen, bei Schoeller-Bleckmann sprang der Kurs gleich 4,0% nach oben. Ebenfalls hoch oben in der Gunst der Investoren angesiedelt waren der Verbund mit einem Aufschlag von 2,6% und die Österreichische Post, die sich um 1,5% verbessern konnte. Deutliche Verluste musste FACC hinnehmen, der Flugzeugzulieferer schloss 2,1% schwächer. Noch deutlicher waren die Abgaben unter den Nebenwerten bei Agrana mit einem Minus von 4,2% und bei Semperit , dieser Titel verbilligte sich um 4,0%.

Relativ wenig Bewegung gab es gestern in den USA, die drei großen Indices tendierten den ganzen Tag rund um den Eröffnungskurs und gingen auch so aus dem Handel. Die Schwäche am Häusermarkt stand dem guten Konsumentenvertrauen gegenüber, und sonst gab es kaum neue Meldungen. Unter den Einzelwerten rücken im Dow unter anderem die Anteilscheine von Home Depot ins Blickfeld. Der Baumarktkonzern hatte im abgelaufenen Geschäftsjahr trotz Umsatz- und Ergebnisrekord die eigenen Ziele nicht ganz erreicht, auch die Aussichten für das neue Jahr wurden etwas zurückgenommen, das brachte den Titel 0,9% nach unten. Die US-Regierung konnte sich derweil mit ihrer Kartellrechtsklage gegen die Übernahme des Medienkonzerns Time Warner durch den Telekomriesen AT&T auch im Berufungsverfahren nicht durchsetzen. Das Gericht bestätigte die Entscheidung aus der vorherigen Instanz, wonach der über 80 Milliarden Dollar schwere Mega-Deal nicht zu beanstanden sei. Die Aktien von AT&T legten 0,3% zu. Der Autoteilehändler AutoZone konnte mit den Zahlen die Markterwartungen deutlich übertreffen und wurde dafür mit einem Kurszuwachs von 5,1% belohnt. Ähnliches gilt für den Lebensmittelproduzenten JM Smucker, auch hier gab es dank überraschend guter Zahlen eine Verbesserung von 5,0%. Wieder ins Visier der Börsenaufsicht geriet Tesla -Chef Elon Musk, nachdem er über Twitter Angaben zur möglichen Jahresproduktion gemacht hatte, die Aktie konnte aber die anfänglich deutlichen Verluste im Tagesverlauf wieder aufholen und ging lediglich mit einem Abschlag von 0,3% aus dem Handel.

Eine Erholung war teilweise bei den Ölpreisen zu bemerken, Brent konnte 0,7% zulegen, WTI beendete den Handel nahezu unverändert. Gold präsentierte sich richtungslos und wurde am Abend mehr oder weniger unverändert bei rund 1.329 US-Dollar gehandelt. Der Euro zeigte sich im späten Handel gegen den US-Dollar befestigt, das Währungspaar fand einen Kurs bei rund 1,139.

In Europa sind die Börsen etwas schwächer indiziert. Die asiatischen Märkte schliessen wenig bewegt. Von der Unternehmensseite berichtete bereits der Ziegelhersteller Wienerberger die Ganzjahreszahlen 2018 (siehe unten). Makroseitig gibt es heute u.a. aus den USA die Auftragseingänge der Industrie und die Bestellungen langlebiger Wirtschaftsgüter.

UNTERNEHMENSNACHRICHTEN

Wienerberger

Der heimische Ziegelproduzent Wienerberger berichtete heute seine Zahlen zum Geschäftsjahr 2018. Der Umsatz konnte im Vorjahresvergleich um 6% auf €3305,1 Mio. gesteigert werden. Zu diesem Anstieg der Erlöse konnten vor allem die Segmente Clay Building Materials Europe (+7%) und Pipes & Pavers Europe(+6%) beitragen. Insbesondere in Osteuropa konnte ein starkes Wachstum verzeichnet werden. Sowohl das bereinigte EBITDA (+15%) als auch das operative EBIT (+28%) hatten ein starkes Wachstum aufzuweisen. Das bereinigte EBITDA exkludiert Kosten für Strukturanpassungen in Höhe von insgesamt €55,8 Mio., die vorwiegend aus dem europäischen Ziegelgeschäft, dem Geschäft mit keramischen Abwasserrohren und der Planung und Umsetzung des Fast Forward 2020 Programms sowie der Gründung und Dotierung der Mitarbeiterbeteiligungsstiftung resultierten. Zusätzlich wurden €7,3 Mio. an negativen Fremdwährungseffekten exkludiert. Das Nettoergebnis konnte um 8% auf €133,5 Mio. gesteigert werden. Die Dividende für das abgelaufene Geschäftsjahr soll um 70% auf €0,50/ Aktie erhöht werden. Für das Geschäftsjahr 19 strebt man eine weitere Steigerung des EBITDA auf €560-580 Mio. an, inklusive einem positiven Ergebnisbeitrag in Höhe von €41 Mio. der aus der erstmaligen Anwendung von IFRS 16 stammen soll. Das Effizienzprogramm Fast Forward 2020 soll ebenfalls €40 Mio. zum verbesserten Ergebnis beitragen.

FY/18: Umsatz: €3.305,1 Mio. (3.284e); adj. EBITDA: €469,3 Mio. (466e); EBIT operativ: €248,2 Mio. (263,5e); Nettoergebnis: €133,5 Mio. (151,2e)

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...