ATX-Trends: Amag, voestalpine, Wienerberger, Warimpex, OMV, EVN, Semperit ...

Leicht weiter zulegen konnten die europäischen Börsen auch zum Wochenausklang, die Fortsetzung der Handelsgespräche zwischen den USA und China diente hier als hauptsächliche Stütze. In der Branchenübersicht hatten die Bergbau- und Rohstoffunternehmen mit einem Plus von knapp 2,0% die Nase vorn, schwächster Sektor waren die Lebensmittel- und Getränkehersteller, die 0,8% nachgeben mussten. Hier kam vor allem Belastung durch die milliardenschweren Abschreibungen beim US-Nahrungsmittelkonzern Kraft Heinz. Durch die Verbindung zu dem US-Konzern musste der Bierbrauer Anheuser-Busch ein Minus von 3,6% hinnehmen.

Die französische Großbank Societe Generale will den Sparkurs verschärfen und im Investmentbanking massiv Stellen reduzieren, auf Grund dieser Nachricht konnte der Titel am Freitag ein Plus von 1,4% erzielen. Telecom Italia geht eine Kooperation mit dem britischen Konkurrenten Vodafone zum Aufbau eines Netzwerks für den neuen Mobilfunkstandard 5G ein, das wurde von Analysten positiv kommentiert und es gab einen Aufschlag von 1,6% für den Titel. In London schossen die Anteilscheine von Dairy Crest um 15,3% nach oben, nachdem sich der Hersteller von Milchprodukten mit dem kanadischen Konkurrenten Saputo auf eine Übernahme geeinigt hatte. Die von Volkswagen vorgelegten Zahlen verschafften dem Aktienkurs keine klare Richtung, nach deutlichen zwischenzeitlichen Zuwächsen verblieb zum Handelsschluss lediglich ein Aufschlag von 0,1%. Wirecard konnte sich wieder einmal an die Dax -Spitze setzen und erreichte einen Zugewinn von 4,4%. Eine Verkaufsempfehlung durch die Berenberg Bank verursachte beim Laborausrüster Sartorius einen Abschlag von 2,8%. In den Augen der Analysten ist das hohe Kursniveau fundamental nicht gerechtfertigt.

Am makroökonomische Kalender für diese Woche in Europa stehen morgen das Konsumentenvertrauen in Deutschland und in Frankreich auf dem Programm, am Donnerstag folgen Inflationszahlen für Deutschland, Frankreich, Italien und Spanien, die Einzelhandelsumsätze in Deutschland sowie das französische BIP und am Freitag noch der Einkaufsmanagerindex für die Eurozone. Auch diese Woche werden eine Reihe von Unternehmen die Ergebnisse präsentieren, heute sind Covestro und Linde plc an der Reihe, morgen folgen dann Peugeot, Standard Chartered, Thales und BASF , am Mittwoch Ahold, Metro , Rio Tinto , Safran, Adyen, Bayer und Carrefour, am Donnerstag Zalando , Noncler, Juventus, Repsol, Panalpina, Anheuser-Busch, British American Tobacco, Rolls-Royce, CRH, ABB und Aston Martin, um die bekanntesten zu nennen.

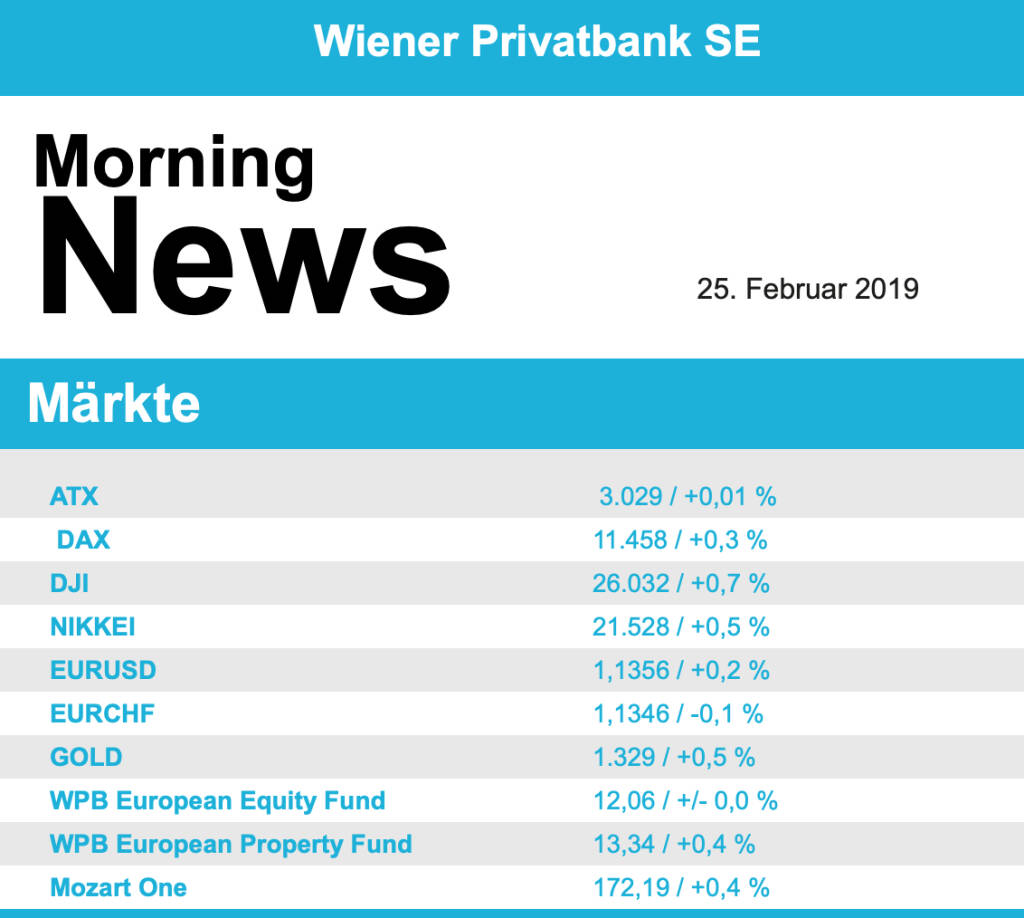

Nahezu unverändert ging der ATX aus dem Handel. Über weite Strecken des Tages hatte er in positivem Territorium gehandelt, kurz vor Handelsschluss setzten ohne erkennbaren Auslöser Verkäufe ein und die zwischenzeitlichen Zuwächse schmolzen dahin. Bei den Einzelwerten setzte sich Uniqa mit einem Plus von 4,3% an die Indexspitze, der Versicherer hatte am Donnerstag einen kräftigen Anstieg des Gewinnes vermeldet. Gesucht war auch voestalpine , der Stahlkonzern konnte sich um 1,9% verbessern und seit dem Tief Anfang Februar bereits wieder mehr als 10,0% zulegen. Neuerlich abwärts ging es für die Anteilsscheine des Bordverpflegers Do&Co, die mit einem Minus von 1,3% zu den schwächsten ATX-Werten gehörten. Bereits am Donnerstag hatte der Titel nach der Vorlage der Ergebnisse deutlich tiefer geschlossen. Gemischt präsentierten sich die heimischen Bankentitel, die Bawag konnte einen Zuwachs von 0,6% erzielen, die Erste Group musste 1,0% abgeben und bei Raiffeisen setze es gar ein Minus von 1,8%. Unterschiedlich verlief der Tag auch für die Ölwerte, während die OMV ein Plus von 1,0% ins Wochenende mitnehmen konnte musste Schoeller-Bleckmann den Tag mit einem Abschlag von 1,0% beenden. Gesucht war auch Telekom Austria , der Titel konnte um 1,8% anziehen. Weiter volatil verhält sich AMAG , am Freitag setzte es ein Minus von 3,0%. Semperit , auch mit deutlichen Kursbewegungen in letzter Zeit, konnte sich hingegen um 2,3% verbessern. Einen deutlich positiven Tag gab es auch für Warimpex , das Immobilienunternehmen konnte um 3,4% vorrücken. Morgen legt der Flughafen Wien die Zahlen vor, am Mittwoch folgt dann Wienerberger und am Donnerstag die Erste Group, AMAG und EVN .

Getrieben von der Hoffnung auf einen positiven Ausgang der Handelsgespräche zwischen den USA und China konnten die US-Börsen auch am Freitag ein kräftiges Plus verzeichnen. Dadurch konnte auch auf Wochensicht ein Zuwachs der Indices verzeichnet werden. Für Aufsehen sorgte, wie schon weiter oben erwähnt, Kraft Heinz. Der Lebensmittelkonzern schrieb rund 16 Milliarden US-Dollar auf Markenwerte ab, zudem wurde bekannt, dass die US-Börsenaufsicht SEC die Bilanzierungspraxis des Unternehmens prüfen will und dass Anleger mit einer Kürzung der Dividende zu rechnen habe. In Summe resultierte das in einem Kurssturz von 27,5%, wodurch die Aktie auf den tiefsten Stand seit der ersten Börsennotiz des im Juli 2015 aus den beiden Konzernen Kraft und Heinz hervorgegangenen Unternehmens sank. Anleger mieden angesichts dieser Entwicklung die Papiere von Produzenten von Lebensmitteln. Der Basiskonsumgütersektor war am Freitag der schwächste aller Sektoren. Papiere von Coca Cola verloren 1,3% und die des Snack-Herstellers Mondelez 1,4%. Intel konnte dank einer Aufstufung auf „Overweight“ durch Morgan Stanley ein Plus von 2,1% erringen und lag damit an der Spitze des Dow Jones Index. Auch Microsoft und Cisco waren gesucht und beendeten den Tag mit kräftigen Zuwächsen. Stamps.com, ein Anbieter internetbasierter Mailing- und Versanddienstleistungen, gab bekannt, dass die Kooperation mit dem staatlichen Postdienstleister United States Postal Service beendet wurde, die Aktie des Unternehmens musste daraufhin einen Kursrutsch von 57,8% hinnehmen und sackte auf den tiefsten Stand seit August 2016 ab.

Heute wird in den USA der Großhandelslagerbestand und der Aktivitätsindex der Fed in Chicago veröffentlicht, morgen folgt dann das vom Conference Board ermittelte Konsumentenvertrauen, am Mittwoch die Auftragseingänge in der Industrie und die Bestellungen für langlebige Wirtschaftsgüter, am Donnerstag die üblichen Arbeitslosendaten, BIP-Ergebnisse und der Einkaufmanagerindex für die Region Chicago, am Freitag dann noch Zahlen zu den persönlichen Einnahmen und Ausgaben, der ISM-Index und das von der Universität Michigan ermittelte Verbrauchervertrauen. Auch in den USA werden etliche Unternehmen ihre Zahlen bekanntgeben, heute Berkshire Hathaway und McDermott, morgen Home Depot , Macy’s, Sempra Energy, Discovery, Mylan, Weight Watchers, Palo Alto Networks, Frontier Communications, Papa John’s und Inogen, am Mittwoch Chesapeake, Lowe’s Cos, TJX, Apache und Square, am Donnerstag dann noch PG&E, JC Penney, Edison, Dell, Autodesk und Marriott, um auch hier nur die bedeutendsten zu erwähnen.

Leicht nach oben ging es am Freitag für die Ölpreise, Brent legte 0,1% zu, bei WTI betrug das Plus 0,5%. Gold tendierte in einem impulsarmen Handel leicht stärker und wurde gegen Abend bei einem Wert von rund 1.328 US-Dollar gehandelt. Wenig Bewegung gab es im Handel zwischen Euro und US-Dollar, gegen Ende des Tages notierte das Währungspaar nahezu unverändert bei einem Kurs von 1,1335.

In Europa sind die Börsen freundlich indiziert. Die asiatischen Märkte starten die Handelswoche durchwegs mit Gewinnen. Von der Unternehmensseite ist es heute relativ ruhig. Makroseitig gibt es heute Nachmittag die Großlager Handelsbestände aus den USA.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...