ATX-Trends: Amag, Do&Co, Uniqa, Lenzing, Kapsch TrafficCom ...

Nach den kräftigen Aufschlägen zur Wochenmitte haben Europas Aktien am Donnerstag merklich an Schwung verloren. Der EuroStoxx 50 schloss zwar mit einem Plus von 0,1%, die Aufwärtsdynamik ließ aber spürbar nach. Seit dem Zwischentief unmittelbar nach Weihnachten hatte der Leitindex der Eurozone bereits rund 12 Prozent aufgeholt. Der Markt in London wurde durch Kurseinbussen bei Centrica und BAE Systems belastet und musste relativ deutlich abgeben. Der Versorger Centrica sackte fast 12,0% ab, nachdem die vorgelegten Zahlen nicht überzeugen konnten und vor allem auch der Ausblick sehr enttäuschend war.

Der Luftfahrtkonzern BAE-Systems befürchtet, einen Eurofighter-Auftrag aus Saudi-Arabien zu verlieren und musste deshalb fast 8,0% abgeben. In der Branchenübersicht waren die Banken mit einem Abschlag von 1,8% das Schlusslicht. Hier belasteten vor allem UBS nach einer Milliardenstrafe in Frankreich sowie Ermittlungen der US-Börsenaufsicht SEC gegen die Danske Bank. Medientitel stellten mit einem Plus von 1,32% den stärksten Sektor.

Axa musste zwar einen Ergebnisrückgang vermelden, will aber die Dividende erhöhen, das brachte den Titel 1,1% nach oben. Barclays konnte anfänglich kräftig zulegen, musste aber im Tagesverlauf die erzielten Zuwächse wieder abgeben und schloss nahezu unverändert. Der Mischkonzern Bouygues erfreute dank eines starken Mobilfunkgeschäfts mit einem Gewinnsprung, was die Aktien um 3,6% steigen ließ. Der Telekomkonzern Telefonica hatte 2018 dank eines kräftigen Schuldenabbaus den Gewinn deutlich gesteigert. Die Anteile legten um 1,2% zu. Die Papiere der Deutschen Telekom legten nach insgesamt als solide eingeschätzten Zahlen um 0,4% zu. Der Ausblick auf 2019 wurde allerdings zugleich als vorsichtig bis schwach bezeichnet. Nach wie erwartet ausgefallenen endgültigen Zahlen stiegen zugleich die Anteilscheine von Henkel 1,0% Allerdings hatte der Konsumgüterhersteller erst im Januar mit einer Gewinnwarnung geschockt.

Nach dem guten Handelsverlauf zur Wochenmitte musste der heimische Leitindex gestern wieder abgeben. Der Start war zwar durchaus vielversprechend gewesen, aber dann setzten auf Grund eher durchwachsener europäischer Konjunkturdaten Verkäufe ein. Im Fokus der Anleger stand aber die Präsentation von Geschäftszahlen. Do&Co berichtete ein leichtes Umsatzminus, allerdings einen gesteigerten Gewinn, dennoch zählte die Aktie mit einem Minus von 3,1% zu den schwächsten Titeln am gestrigen Tag. Uniqa hingegen konnte von den vorgelegten Zahlen profitieren, das Konzernergebnis hatte sich deutlich verbessert, auch die Dividende soll angehoben werden, das liess den Titel mit einem Plus von 0,8% aus dem Handel gehen. Auch Kapsch TrafficCom konnte sowohl Umsatz als auch Betriebsgewinn deutlich steigern, das war aber anscheinend von vielen Investoren bereits im Vorfeld erwartet worden, der Titel beendete den Handel unverändert. Deutlich in Mitleidenschaft von der europäischen Sektorschwäche gezogen wurden die Bankentitel, Raiffeisen konnte das Minus mit 0,4% noch in erträglichem Rahmen halten, bei der Bawag realisierten viele die zuletzt erzielten Gewinne und der Titel musste 1,5% abgeben, die Erste Group geriet unter deutlichem Verkaufsdruck und beendete den Handel mit einer 3,1% tieferen Notierung. Gesucht waren gestern Agrana , für den Zuckerkonzern ging es 2,6% nach oben, AMAG , der Aluminiumhersteller konnte sich um 2,2% verbessern, und Lenzing , für den Faserproduzenten endete der Tag mit einer 2,0% höheren Notierung.

Nach den deutlichen Zuwächsen der vergangenen Tage mussten gestern die Börsen in den USA leicht nachgeben, der Dow Jones ging mit einem Minus von 0,4% aus dem Handel, S&P 500 und Nasdaq gaben in gleichem Ausmaß ab. Bei den Einzelwerten verloren Aktien von Tesla 3,7%. Die US-Verbraucherorganisation Consumer Reports hatte das Model 3 des Herstellers von Elektrofahrzeugen von einer Empfehlungsliste gestrichen. Zur Begründung hierfür verwies der Report auf Beschwerden von Verbrauchern über lose sitzende Außenteile des Fahrzeugs und defekte Scheiben. Aktien von Johnson & Johnson gaben um 0,7% nach. Das US-Justizministerium und die Börsenaufsicht SEC haben weitere Informationen zu Babypuder-Produkten des Unternehmens angefordert. Man arbeite mit den Behörden zusammen und werde die entsprechenden Dokumente übermitteln, teilte J&J mit. Aktien von Domino's Pizza brachen um fast 10,0% auf den niedrigsten Stand seit Mitte Januar ein. Nach Jahren starken Wachstums hatte sich dieses im vierten Quartal 2018 abgeschwächt. Anteile des Biotech-Unternehmens Biogen büßten 4,2% ein, nachdem ein Analyst sein Empfehlung von „Buy“ auf „Hold“ zurückgenommen hatte.

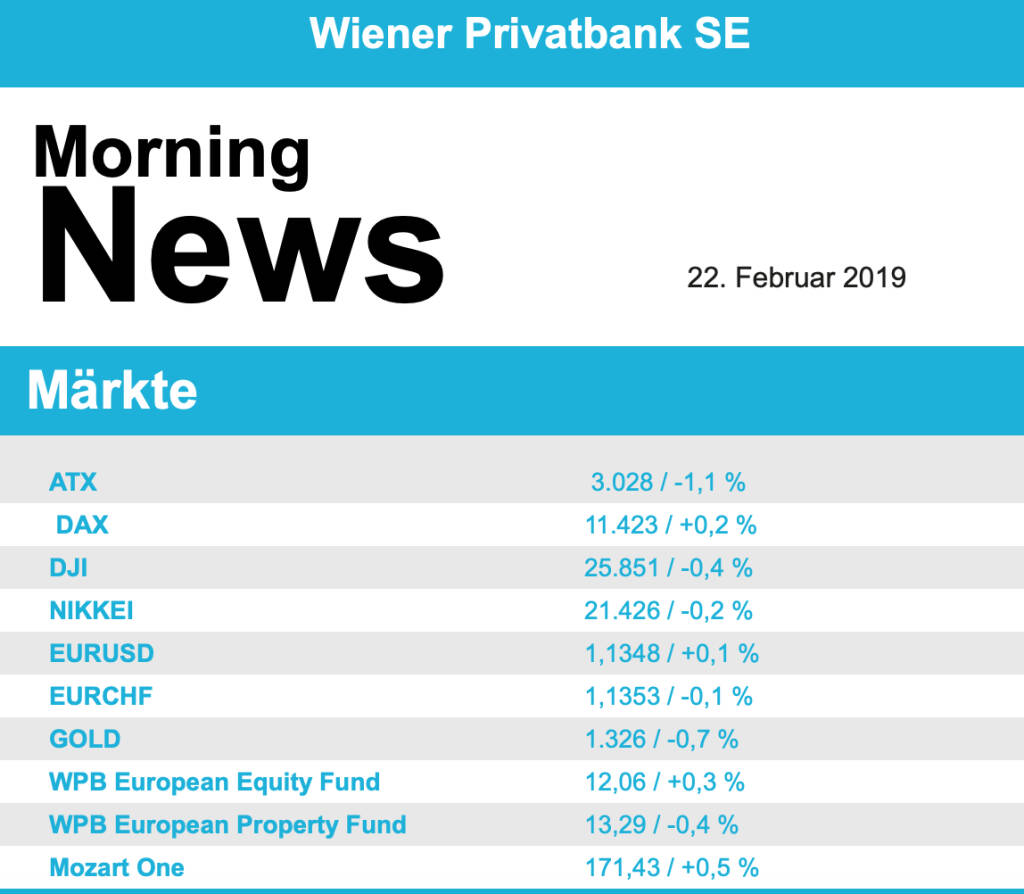

Wenig Bewegung gab es bei den Ölpreisen, Brent schloss nahezu unverändert, WTI konnte ein leichtes Plus von 0,1% erzielen. Gold musste in einem umsatzarmen Handel leicht nachgeben und wurde gegen Ende des Tages bei rund 1.325 US-Dollar gehandelt. Der Handel zwischen Euro und US-Dollar verlief in engem Rahmen, es konnte keine Richtung gefunden werden und das Währungspaar endete nahezu unverändert bei einem Wert von knapp unter 1,134.

In Europa sind die Börsen unverändert indiziert. Die asiatischen Märkte beenden den letzten Tag der Handelswoche kaum bewegt. Von der Unternehmensseite ist es heute relativ ruhig. Makroseitig gibt es heute um 10:00 den ifo-Geschäftsklimaindex aus Deutschland.

UNTERNEHMENSNACHRICHTEN

Do&Co

Gestern hat das heimische Cateringunternehmen Do&Co die Zahlen für die ersten neun Monate 2018/19 veröffentlicht. Der Konzern erzielte einen Umsatz von €217,4 Mio. (-2% YoY) im dritten Quartal, hauptsächlich aufgrund von negativen Währungseffekten bei der türkischen Lira. Das EBITDA ist um 10% im Jahresvergleich auf €19,2 Mio. gesunken. Die EBITDA-Marge hat 8,8% erreicht (vs. 9,6% im Q3 2017/18) und das Management prognostiziert für das Gesamtjahr eine EBITDA-Marge von 9-10% auf Konzernebene. Der Umsatz im Segment Airline Catering hat sich im dritten Quartal um 9,9% verbessert, während die Umsätze der anderen zwei Segmente sich negativ entwickelt haben. Für 2019 plant Do&Co sich mehr auf Retail-Geschäft zu konzentrieren, was zu einer höheren Rentabilität führen sollte.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...