ATX-Trends: FACC, Andritz, Strabag, Telekom Austria, Uniqa, Wienerberger ...

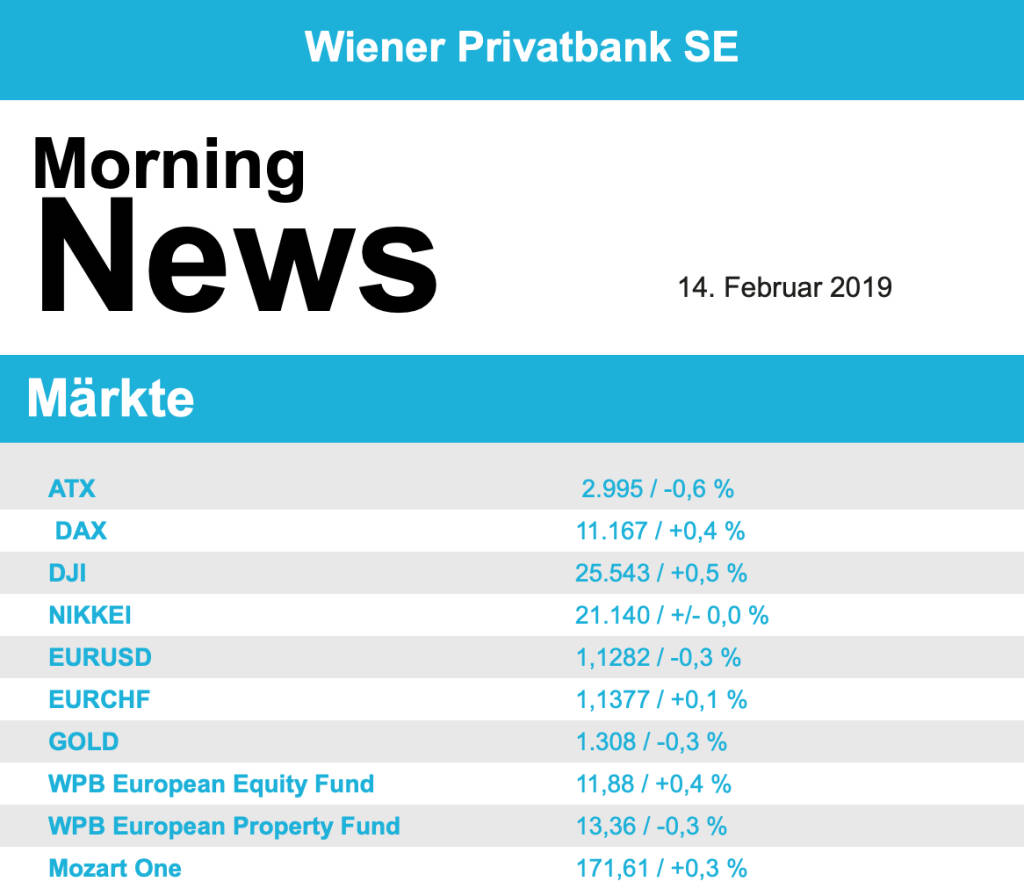

Nach drei Gewinntagen in Folge drehten die europäischen Börsen gestern am Nachmittag wieder in negatives Terrain. Die am Vormittag erzielten Zuwächse bröckelten angesichts enttäuschender US-Einzelhandelsergebnisse rasch ab. Eine Ausnahme unter den wichtigsten Börsen war wieder London, wo der Footsie dank eines schwachen Pfunds leicht zulegen konnte.

Sonst standen wieder Unternehmensergebnisse im Mittelpunkt. Airbus konnte dank guter Zahlen ein Plus von 2,7% erzielen. Zudem wird die Produktion des Flaggschiffes A 380 eingestellt werden, der Riesenvogel konnte zuletzt auf Grund schwacher Nachfrage nicht mehr gewinnbringend produziert werden. Schneider Electric konnte ebenfalls mit den Zahlen bei den Investoren punkten, zusätzlich steckte sich der Elektronikkonzern ambitionierte Wachstumsziele, was in Summe ein Plus von 3,7% bedeutete. Ähnlich war die Situation bei AstraZeneca, der britische Pharmariese konnte sich gestern um 4,3% verbessern. Renault konnte ebenfalls überzeugen und ein Plus von 1,6% für sich verbuchen.

Nestle erreichte nach dem Blick in die Bücher ein neues Rekordhoch, wobei der Nahrungsmittelriese vor allem durch die Ankündigung einer Beschleunigung des Aktienrückkaufes und die Aussicht auf einen Verkauf der Wurstmarke Herta punkten konnte. Ganz konnten die Zuwächse nicht gehalten werden, es verblieb aber immer noch eine 1,6% höhere Schlussnotierung. Die deutsche Commerzbank berichtete einen Gewinnsprung und kündigte erstmals seit vier Jahren eine Dividendenzahlung an, daraufhin konnte der Titel 1,5% zulegen. Noch besser lief es für den Spezialverpackungshersteller Gerresheimer, dank eines überraschend starken Umsatzes in den USA schnellte der Aktienkurs 9,6% nach oben. Credit Suisse erzielte im abgelaufenen Quartal schlechte Ergebnisse im Anleihen- und Aktienhandel und wurde dafür mit einem Minus von 3,4% bestraft. Und bei Unibail-Rodamco stießen die reduzierten Aussichten für dieses Jahr auf wenig Gegenliebe, der französisch-niederländische Immobilienkonzern musste einen Tagesverlust von 5,4% hinnehmen.

Zum Leidwesen der Investoren schloss sich die heimische Börse gestern dem europäischen Umfeld an und beendete den Tag mit einer schwächeren Notierung. Aufmerksamkeit erregte der Luftfahrtzulieferer FACC , wo auf Grund des geplanten Produktionsendes des Airbus A 380 der Ausblick reduziert werden musste. Das brachte die Aktie 8,8% nach unten. Unter deutlichem Verkaufsdruck standen die heimischen Banken, die Bawag konnte mit einem Minus von 0,9% den Schaden noch einigermaßen im Rahmen halten, Raiffeisen Bank International verzeichnete einen Abschlag von 3,0%, für die Erste Group ging es gleich 4,1% nach unten. Ebenfalls nicht in der Gunst der Investoren rangierten AT&S mit einem Minus von 4,3% und Telekom Austria , wo es eine Verschlechterung von 4,1% zu verzeichnen gab. Gesucht waren dafür Wienerberger mit einem Plus von 1,0%, Andritz mit einer Verbesserung von 0,9% und die OMV , wo der Kurs 0,8% nach oben ging. Noch gefragter war Schoeller-Bleckmann, der Ölfeldausrüster konnte von dem in den letzten Tagen anziehenden Ölpreisen profitieren und 1,6% stärker Schließen. Auch neue Analystenmeinungen rückten ins Blickfeld der Akteure. Die Baader Bank bestätigte die Kaufempfehlung für Semperit , und obwohl das Kursziel deutlich nach unten revidiert wurde, war es noch immer klar über der gegenwärtigen Notierung und der Gummihersteller konnte 1,5% anziehen. Die RCB bekräftigte die Kaufempfehlung für Strabag , reduzierte aber das Kursziel wodurch der Baukonzern 0,5% schwächer schloss. Bei der Vienna Insurance Group wurden sowohl Kursziel als auch Kaufeinstufung durch die RCB bestätigt, trotzdem musste der Versicherer einen Abschlag von 1,6% hinnehmen. Auch Uniqa war gestern wenig beliebt und schloss 0,4% schwächer.

Die schwachen Einzelhandelsdaten und mehr Arbeitslosenanträge als erwartet drückten leicht auf die Stimmung in den USA, und viele Investoren entschlossen sich dazu, die in der letzten Zeit angefallenen Gewinne zu realisieren. So gab es ein leichtes Minus von 0,4% für den Dow Jones, der S&P 500 musste 0,3% abgeben, lediglich der Nasdaq 100 konnte 0,1% befestigt schliessen. Im Budgetstreit ist eine Lösung gefunden worden, die der US-Präsident auch unterzeichnen will, gleichzeitig kündigte er an, den nationalen Notstand auszurufen und aus dem Verteidigungsbudget die Mittel für den Mauerbau zu nehmen. Diese Nachricht fand aber kaum Beachtung im Geschehen an der Börse. Coca-Cola enttäuschte mit den Ergebnissen und vor allem mit dem Ausblick und wurde dafür mit einem Minus von 8,4% abgestraft. Cisco konnte mit seinen Wachstumserwartungen überraschen, nach positiven Analystenkommentaren war der Internetausrüster mit einem Plus von 1,9% Spitzenreiter im Dow Jones Index. Dem Versicherer American International Group hatten Naturkatastrophen das Ergebnis verhagelt, für die Aktie ging es 9,0% nach Süden.

Stetig weiter nach oben geht es für die Ölpreise, gesunkene Förderung der OPEC und gestiegene Ölimporte in China sind dafür verantwortlich, gestern gab es ein weiteres Plus für Brent von 1,5%, auch WTI konnte 1,0% höher schließen. Gold verbesserte sich in einem ruhigen Handel auf einen Wert von rund 1.312 US-Dollar. Der Handel zwischen Euro und US-Dollar verlief im Vergleich zu den letzten Tagen relativ volatil, das Währungspaar fand gegen Abend einen Kurs bei rund 1,129.

Die europäischen Börsen sind schwächer indiziert. In Asien beenden die Märkte den letzten Tag der Handelswoche durchwegs mit Verlusten. Von der Unternehmensseite ist es in Österreich heute weiterhin recht ruhig. Von der Makroseite gibt es heute zahlreiche Daten aus den USA.

UNTERNEHMENSNACHRICHTEN

FACC

FACC hat gestern seine Prognose für das laufende Geschäftsjahr aufgrund eines einmaligen Effekts gesenkt. Airbus gab gestern bekannt, dass die Produktion und Auslieferung des Airbus A380 im Jahr 2021 wegen des fehlenden Auftragseingangs eingestellt werden wird. Den Effekt auf EBIT hat der Vorstand von FACC in Höhe von rund €12 Mio. geschätzt. Die neue EBIT-Erwartung für das Geschäftsjahr 2018/19 beträgt ungefähr €40 Mio. (vs. €52-55 Mio. früher).

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...