ATX-Trends: ams, CA Immo, S Immo, voestalpine, OMV, Marinomed ...

Europas Aktienmärkte mussten zu Wochenbeginn der jetzt schon fünf Wochen andauernden Erholungsrally etwas Tribut zollen und gingen mit leichten Abschlägen aus dem Handel. Wenig geändert hatte sich an der makroökonomischen Ausgangssituation, und angesichts der nach wie vor anhaltenden Bedrohungen entschlossen sich viele Anleger, die zwischenzeitlich erzielten Gewinne zu realisieren. Lediglich der Footsie in London konnte sich wieder einmal besser halten und den Tag mit einer leichten Verbesserung beenden. Am deutlichsten mussten die Autowerte abgeben, hier kam es zu einem Minus von 1,3%.

Hier erweisen sich die schwachen Zulassungszahlen im Jänner in Deutschland als Belastung, BMW , VW und Daimler verschlechterten sich zwischen 1,2% und 1,6%. An die Spitze des Branchentableaus konnten sich die Reise- und Freizeitwerte mit einem Plus von 0,8% setzen, nachlassende Ölpreise waren hier die Hauptanimation für Käufe. Eine Ausnahme in diesem Sektor bildete Ryanair , nach den eher schwachen Quartalszahlen musste der Billigflieger eine Verbilligung um 2,3% hinnehmen. Bei Panalpina hat sich der größte Aktionär des Logistikkonzerns gegen eine Übernahme durch den dänischen Konkurrenten DSV ausgesprochen, für das Schweizer Unternehmen ging es 11,7% nach Süden. Auch DSV musste 2,1% abgeben. Nichts für schwache Nerven bleibt Wirecard , nach dem Kursrutsch am Freitag ging es gestern wieder 13,7% nach oben. Ein unabhängiger Prüfer habe bis jetzt keine Anhaltspunkte auf Unregelmäßigkeiten gefunden, wurde von Konzernseite erklärt. Julius Bär enttäuschte mit dem Jahresergebnis und musste ienen Abschlag von 4,4% hinnehmen. Compugroup konnte sich mit einem optimistischen Ausblick die Aufmerksamkeit der Investoren sichern. Die Anteile des auf Arztpraxen und Apotheken spezialisierten Softwareherstellers sprangen 9,7% nach oben und profitierten dabei vor allem von deutlich erhöhten Umsatzzielen für 2019.

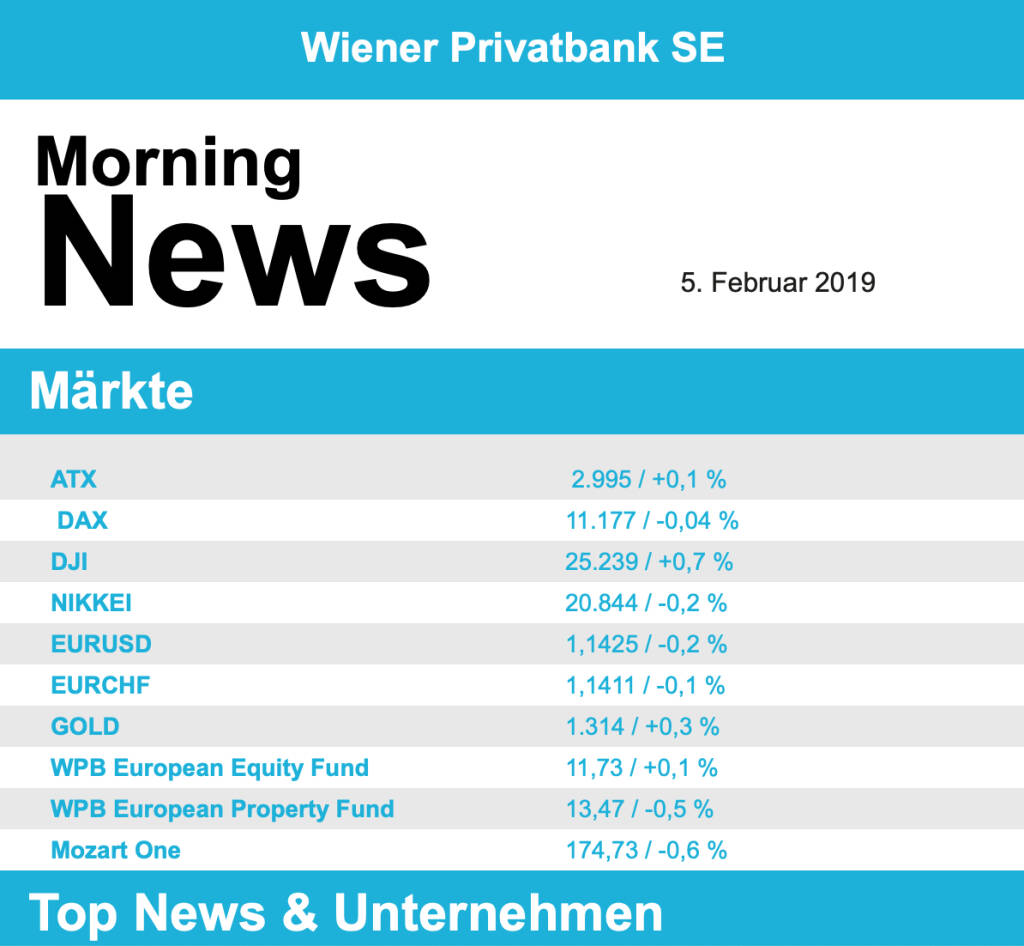

Über weite Strecken sehr ruhig verlief der Handel an der heimischen Börse, schlussendlich konnte der ATX ein knappes Plus von 0,1% ins Ziel bringen. Bei den Einzelwerten glänzte vor allem s Immo mit einem Plus von 3,3% und war damit stärkster Wert im Index. Lenzing stand ebenfalls ganz oben in der Gunst der Investoren und schloss mit einem Aufschlag von 2,0%. Klare Kurszuwächse gab es auch bei CA Immo mit einem Plus von 1,2% und bei Wienerberger , der Ziegelkonzern konnte sich um 1,1% verbessern. Die Post hat den Anteil an der Wiener Transaktionsdruckerei "D2D - direct to document GmbH" von 30 auf 70 Prozent erhöht, dank dieser Nachricht konnte der Titel um 0,7% anziehen. Die Raiffeisen Centro Bank bestätigte die „Hold“ Einstufung für AT&S und liess auch das Kursziel unverändert, für den Leiterplattenhersteller ging es 0,9% nach unten. Marinomed beendete den zweiten Handelstag bei geringen Umsätzen mit einem zum Freitag unveränderten Kurs. Unterschiedlich verhielten sich die Banken, Bawag konnte ein leichtes Plus von 0,2% erzielen, die Erste Group ging mit einem unveränderten Kurs aus dem Handel und Raiffeisen Bank International musste um 0,6% schwächer schliessen. Relativ gut hielten sich die Ölwerte, sowohl OMV als auch Schoeller-Bleckmann konnten beide einen Tagesgewinn von 0,7% aufweisen. Einen schwachen Tag hatte voestalpine , der Stahlkonzern erlitt einen Abschlag von 3,1%. Gesucht war Agrana mit einem Plus von 2,4%, bei den Nebenwerten konnte Mayr-Melnhof 2,1% Zugewinn erzielen und Rosenbauer verbesserte sich um 2,0%.

Die Börsen in den USA konnten ihre Aufwärtsbewegung, die jetzt schon sechs Wochen andauert, auch gestern fortsetzen. Der Beginn war durch eher mäßige Daten aus der Industrie gedämpft, aber im Laufe des Tages konnte sich der Optimismus durchsetzen und der Dow Jones ging mit einem Plus von 0,7% aus dem Rennen. Noch besser ging es für die Technologiewerte, der Nasdaq -100 konnte sich um 1,2% verbessern. Die Google-Mutter Alphabet konnte im Vorfeld der nachbörslichen Zahlenpräsentation ein Plus von 2,0% erzielen, die vorgelegten Ergebnisse stiessen dann aber auf Kritik und es gab nachbörslich deutliche Abgaben. Der Medienkonzern Liberty Global konnte um 4,5% zulegen, nachdem Medien über ein Interesse des schweizerischen Telekomkonzerns Sunrise an der Liberty-Tochter UPC in der Schweiz berichtet hatten. Die Aktien des Kondensator-Spezialisten Maxwell Technologies schossen dank der Übernahme durch Tesla um 49,5% nach oben. Im Dow Jones hatten Technologiewerte die Nase vorn, Microsoft konnte 2,9% zulegen, Apple verbesserte sich um 2,8%. Auch Boeing hatte wieder einen starken Tag und erzielte einen Zugewinn von 2,5%.

Nach unten ging es gestern wieder für die Ölpreise, Brent schloss 0,4% schwächer, bei WTI betrug das Tagesminus 1,3%. Gold tendierte nach unten, konnte dann zwischendurch zulegen, schlussendlich wurde das Edelmetall aber billiger bei einem Kurs von 1.312 US-Dollar gehandelt. Der Euro gab moderat gegen den US-Dollar nach, das Währungspaar fand am Abend einen Kurs von rund 1,1436.

Die europäischen Börsen sind praktisch unverändert indiziert. In Asien schliessen die Börsen kaum bewegt. Von der Makroseite gibt es heute den ISM Einkaufsmanager-Index aus den USA. Von Unternehmensseite berichteten bereits heute Früh u.a. AMS , Infineon und BP ihre Ergebnisse.

UNTERNEHMENSNACHRICHTEN

ams

Der heimische Halbleiterhersteller AMS veröffentlichte heute seine Q4/18 und Gesamtjahreszahlen. Der Umsatz ging im vierten Quartal, aufgrund einer Abschwächung der Nachfrage im Vergleich zum Vorjahr um 8,4% auf $491,4 Mio. zurück. Der Jahresumsatz wuchs 34% gegenüber dem Vorjahr und betrug $1.627,4 Mio.. Das EBIT für das 4. Quartal 2018 lag bei $61,9 Mio. und beinhaltet einen einmaligen Restrukturierungaufwand im Zusammenhang mit kundenbezogenen Anlagen und der Reorganisation des Umweltsensorikgeschäfts. Die bereinigte EBIT-Marge betrug 13% für das 4. Quartal und 9% für das Gesamtjahr. Umsatz und Profitabilität des 4. Quartals lagen im Rahmen der aktualisierten Erwartungen, die Mitte November publiziert wurden. Für das 1. Quartal erwartet ams aufgrund des ungünstigeren Endmarktumfelds, verhaltener Smartphonenachfrage und typischer Saisonalität im Consumer-Bereich einen Umsatz von $350-390 Mio. Außerdem gab ams bekannt, dass das Unternehmen die geplante Zweitnotierung in Hongkong verschiebt. Vor dem Hintergrund eines volatileren Endmarkt- und makroökonomischen Umfelds hat ams beschlossen, die Dividendenpolitik mit Barausschüttung für das Geschäftsjahr 2018 auszusetzen, um sich auf die Stärkung der Geschäftsposition im laufenden Jahr zu konzentrieren.

Q4/2018: Umsatzerlöse: $491,4 Mio. (497e), EBIT: $61,9 Mio. (58,9e), Konzernergebnis: $1,1 Mio. (Vj. 0,12)

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...