ATX-Trends: voestalpine, Polytec, OMV, Porr, Strabag, Verbund ...

Die europäischen Aktienmärkte haben zur Wochenmitte kein einheitliches Bild gezeigt. Während die Berichtssaison die Anleger beschäftigte, mangelte es dem Markt am Mittwoch an übergreifenden positiven Impulsen. So konnte der EuroStoxx leicht zulegen, in Paris und London zeigten die Investoren mehr Risikofreudigkeit, in Deutschland regierte hingegen die Vorsicht und der DAX gab leicht nach. Im Ringen um eine Lösung des Handelskonflikts zwischen den USA und China wollen hochrangige Delegationen an diesem Mittwoch für zwei Tage in Washington zu einer neuen Runde zusammenkommen. Die US-Seite zeigte sich "vorsichtig optimistisch", dass es bis Anfang März zu einer Übereinkunft kommen könnte. In der Branchenübersicht waren die Hersteller von Kosmetik- und Haushaltsprodukten mit einem Plus von 1,9% ganz oben zu finden. Dominant zeigten sich dort die Aktien von Luxusgüteraktien, angetrieben von den Zahlen von Moet Hennessy Louis Vuitton. Der französische Konzern überzeugte seine Anleger mit einer anhaltend starken Nachfrage aus China. Die Aktie rückte an der Eurostoxx-Spitze 6,9% vor. Auch Kering, Moncler, Christian Dior, Hermés oder Burberry konnten deutlich zulegen.

Schwächster Sektor waren Telekom-Papiere mit einem Verlust von 0,4%. Belastend wirkten sich dort die Aktien von Branchen-Schwergewichten wie Deutsche Telekom oder Telefonica aus, die um 0,4% beziehungsweise 0,6% nachgeben mussten. Der französische IT-Konzern Atos kündigte eine Sonderdividende an und konnte um 6,6% anziehen. Airbus profitierte von dem guten Geschäftsergebnis des Konkurrenten Boeing und legte 3,1% zu. Bei Wirecard wurde die Zahlenpräsentation von einem Medienbericht in den Hintergrund gedrängt, wonach der Zahlungsabwickler dubiose Geldströme zugelassen haben soll. Trotz eines umgehenden Dementis von Unternehmensseite musste die Aktie 13,3% schwächer schliessen. Bei Siemens überschattete eine schwache Profitabilität einen starken Auftragseingang, was zu einem Kursrückgang von 0,7% führte.

In Madrid verloren die Aktien von Banco Santander in einem schwächeren Markt 3,3% und waren damit auch das Schlusslicht im Eurostoxx. Ein gutes viertes Quartal reichte den Anlegern nach bislang deutlichen Kursgewinnen in diesem Jahr nicht für einen weiteren Anstieg. Hinweise aus Fernost auf steigende Preise des Chemieprodukts MDI sorgten bei Covestro für kräftigen Rückenwind. Der Spezialchemiekonzern stellt das Vorprodukt für diese Schaumstoffe her und konnte um 5,4% anziehen. Der Pharmakonzern Lonza musste nach der eher enttäuschenden Zahlenvorlage und dem Rücktritt des Konzernchefs einen Abschlag von 7,3% hinnehmen.

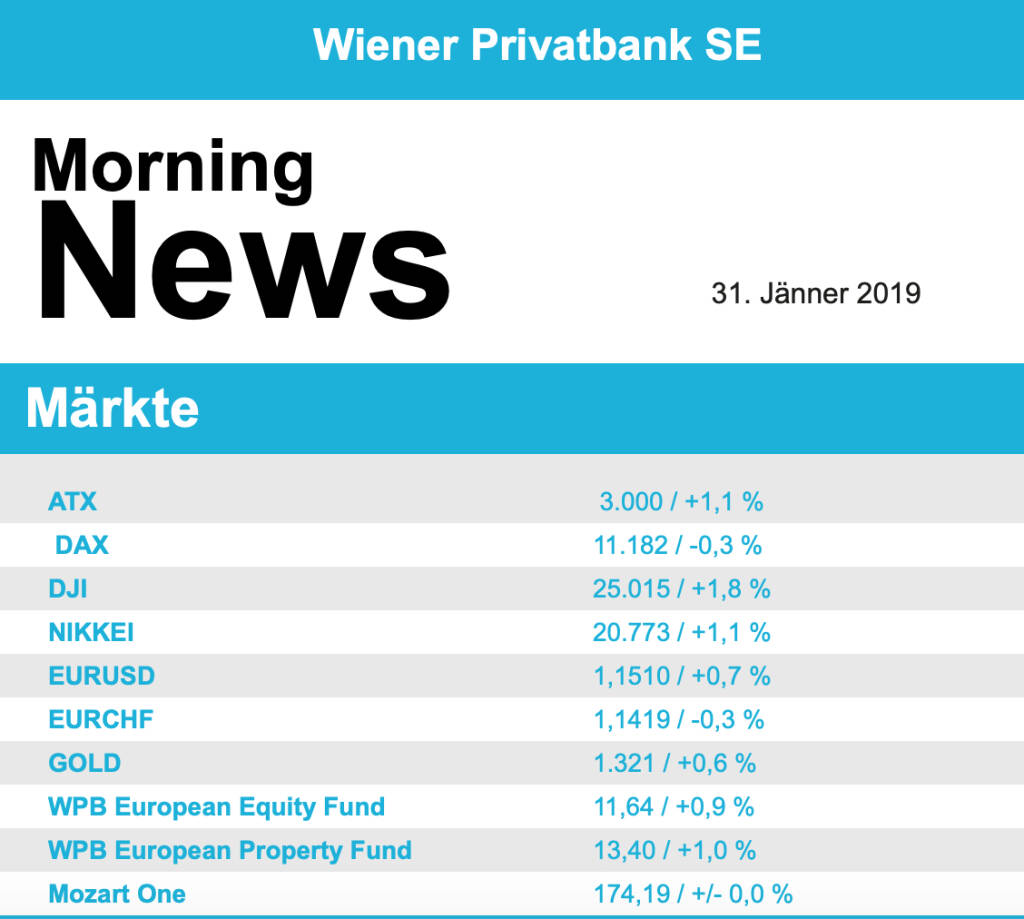

Klar fester schliessen konnte die heimische Börse, der ATX gewann 1,1% dazu und überschritt erstmals seit Dezember 2018 die Marke von 3.000 Punkten. Unterstützend wirkte auch, dass Österreichs Wirtschaft auch im vierten Quartal real um 0,4% zulegen konnte. Bei den Einzelwerten litt voestalpine unter einer Reduktion der Empfehlung durch die Baader Bank von „Buy“ auf „Hold“ und büßte 1,2% ein, wobei die zwischenzeitlichen Verluste noch gegen Tagesende deutlich verringert werden konnten. Erschwerend für den Stahlkonzern war, dass das Kursziel deutlich von 44 Euro auf 30 Euro reduziert worden war. Einen weiteren starken Tag verzeichnete Agrana , der Zuckerhersteller legte auch gestern 3,3% zu. Ebenfalls erneut sehr gesucht war Verbund mit einem Plus von 3,5%, da fiel der zweite Versorger, EVN , mit einem Zuwachs von 0,3% deutlich ab. Gemischt verlief der Tag für die Bankenwerte, Erste Group glänzte mit einem Tagesgewinn von 1,9%, auch Raiffeisen Bank International war stark mit einem Zuwachs von 1,4%, Bawag musste hingegen 1,3% schwächer schliessen. Hoch in der Gunst der Investoren war gestern auch Polytec mit einem Plus von 3,3%, ebenso Kapsch TrafficCom mit 2,7% Kursgewinn. Leicht zulegen konnten die Ölwerte, OMV schloss mit einem Aufschlag von 0,2%, Schoeller-Bleckmann beendet den Tag mit einer 0,4% höheren Notierung. Weniger gut verlief der Tag für Bauunternehmen, während Strabag den Handel unverändert beendete musste Porr einen Abschlag von 2,5% hinnehmen.

Die vorsichtige Fed und gut aufgenommene Quartalsberichte haben am Mittwoch bei den Anlegern an der Wall Street für gute Laune gesorgt. Der Dow Jones konnte ein Plus von 1,8% erzielen und erstmals seit Dezember wieder die Marke von 25.000 Punkten überschreiten. Der S&P 500 rückte um 1,6% vor, der Technologiesektor präsentierte sich in äußerst guter Stimmung und brachte den Nasdaq 100 um 2,6% nach oben. Die Fed hatte ihren Leitzins zwar erwartungsgemäß unverändert belassen, sie signalisierte aber bei künftigen Zinsanpassungen eine geduldige Vorgehensweise. Der Vorsitzende Jerome Powell stellte nach der Zinssitzung eine Pause vom bisherigen Zinsanhebungskurs in Aussicht. Apple rückte im Dow als Spitzenreiter um 6,8% vor, nachdem klar wurde, dass der Konzern die Umsatzflaute beim iPhone im vergangenen Quartal mit einem stabilen Gewinn ausgleichen konnte. Davon profitierten auch andere Technologiewerte, Amazon , Alphabet , Microsoft und Facebook konnten den Tag mit klaren Zugewinnen beenden. AMD lieferte einen äußerst optimistischen Ausblick, der Aktienkurs sprang daraufhin 20,0% nach oben. Sehr stark war auch Boeing, geringere Steuern und glänzende Geschäfte mit Verkehrsflugzeugen erzeugten ein sattes Gewinnplus, und da auch der Ausblick optimistisch war erzielte der Flugzeugbauer ein Kursplus von 6,3%.

Zulegen konnten die Ölpreise, Brent verteuerte sich um 0,5%, bei WTI betrug das Tagesplus deutliche 1,7%. Gold profitierte von der vorsichtigen Haltung der Fed und legte gegen Tagesende zu, um bei einem Kurs von rund 1,320 US-Dollar den Tag zu beenden. Dank der Dollarschwäche am späten Abend konnte der Euro einen Wert von rund 1,148 gegen den Greenback erreichen.

Die europ. Börsen sind freundlich indiziert. Die asiatischen Märkte schließen mit gemischten Vorzeichen. Unternehmensseitig veröffentlichte bereits gestern nachbörslich AT&S die Zahlen zum 3. Quartal. Makroseitig bleibt es heute ruhig.

UNTERNEHMENSNACHRICHTEN

AT&S

Der heimische Leiterplattenhersteller AT&S präsentierte gestern nachbörslich seine Q3-18/19 Zahlen. Der Umsatz ging im dritten Quartal, aufgrund einer Abschwächung der Nachfrage bei mobilen Endgeräten im Vergleich zum Vorjahr um 2,5% auf €273,3 Mio. zurück. Während das EBIT um 4,5% auf €49,6 Mio. sank, konnte das Konzernergebnis um 14% auf €36,9 Mio. gesteigert werden. Hauptverantwortlich hierfür waren ein deutlich besseres Finanzergebnis, sowie niedrigere Ertragssteuern. Aufgrund der aktuellen Marktentwicklung – insbesondere die aktuelle Nachfrageschwäche in den Bereichen Mobile Endgeräte und Automotive – erwartet das Unternehmen, wie bereits in der Gewinnwarnung am 08.01.2019 kommuniziert wurde, ein Umsatzwachstum im Geschäftsjahr 2018/19 in der Größenordnung von 3 % (zuletzt 6 bis 8 %). Die EBITDA Marge soll weiterhin 24-26% betragen. Aufgrund von später zahlungswirksam werdenden Investitionen für die zweite Ausbaustufe im Werk Chongqing I werden die Gesamtinvestitionen für das Geschäftsjahr 2018/19 bei rund €100 bis 120 Mio. liegen (anstatt €140-160 Mio.).

Q3/2018-19: Umsatzerlöse: €273,3 Mio. (Vj. 280,2), EBIT: €49,6 Mio. (Vj. 51,9), Konzernergebnis: €36,9 Mio. (Vj. 32,3)

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...