ATX-Trends: Erste Group, Palfinger, Lenzing, OMV, Strabag, Telekom Austria, Verbund ...

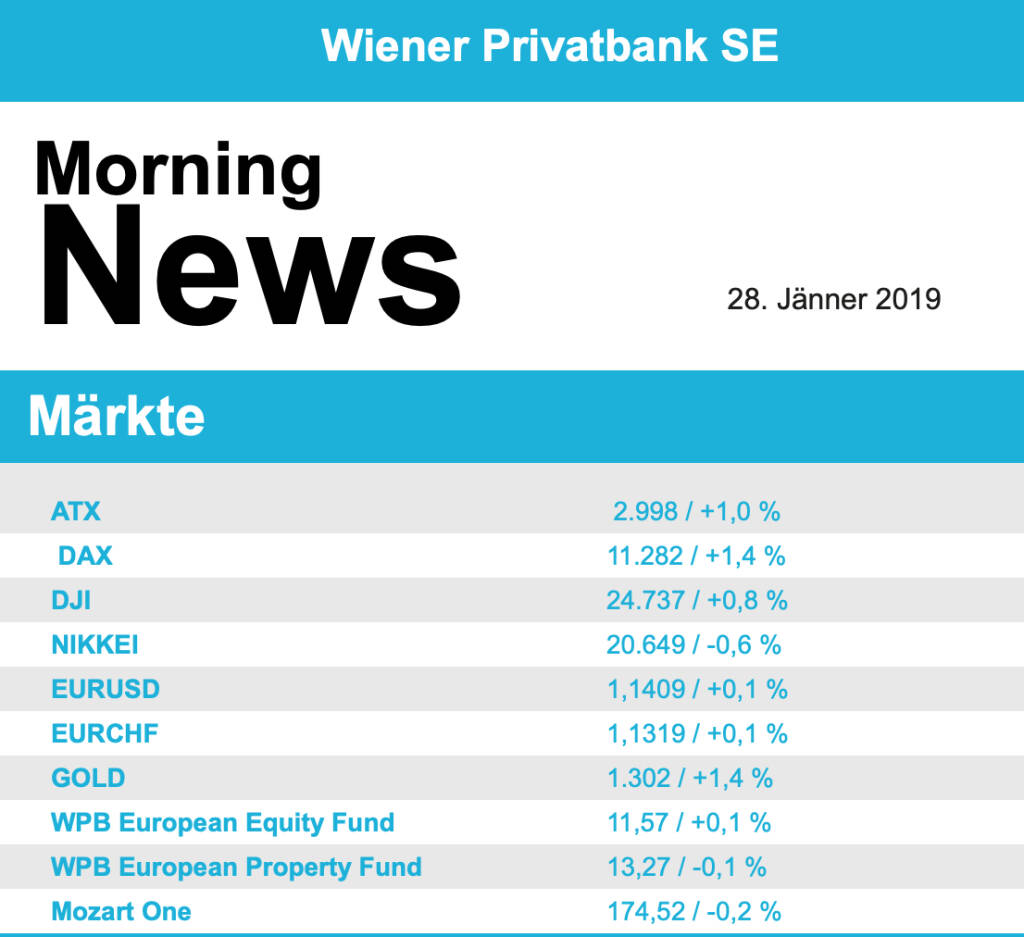

Hoffnungen auf einen geordneten Austritt Großbritanniens aus der Europäischen Union haben viele europäische Aktienmärkte am Freitag angetrieben. Laut Zeitungsspekulationen soll die nordirische Partei DUP zu Kompromissen bereit sein. Zudem kam Unterstützung von den guten asiatischen Börsen und im weiteren Tagesverlauf von der starken Eröffnung in den USA. Besonders der Rohstoff- und Bergbausektor zeigte sich erholt und war mit einem Tagesplus von 3,3% der Spitzenreiter unter den Branchen. Antofagasta überraschte mit der geförderten Kupfermenge positiv und konnte um 3,7% anziehen. Schwächster Sektor waren die Telekomwerte mit einem Abschlag von 0,9%. Hier enttäuschten sowohl die schwedische Telia als auch Vodafone mit den Quartalszahlen, Telia verbilligte sich um 4,6%, bei Vodafone gab es ein Minus von 4,9%.

Der schwedische Netzwerkausrüster Ericsson war im vierten Quartal wegen hoher Umbaukosten zwar wieder in die roten Zahlen gerutscht, hatte aber mit seinen Nettoerlösen die Erwartungen übertroffen und wurde dafür mit einem Plus von 3,2% belohnt. Eigentlicher Profiteur der guten Zahlen war aber Nokia , das finnische Unternehmen konnte dank des guten Ergebnisses der Konkurrenz 5,8% höher schliessen. In Paris schnellten die Aktien von Alstom um 6,1% in die Höhe. Siemens und der französische Konzern haben der EU-Kommission laut Medienberichten wohl neue Zugeständnisse für die Fusion ihrer Zugsparten angeboten. Siemens zeigte sich weniger bewegt und legte 1,3% zu. Die Aktie des italienischen Medienkonzerns Mediaset gewann 3,6%. Auch hier halfen Zeitungsberichte, nach denen eine Zusammenarbeit mit ProSiebenSat.1 überlegt wird. Auch der deutsche Medienkonzern konnte von dieser Nachricht profitieren und 3,5% höher schliessen. Für den weltgrößten Hersteller von Aromen- und Duftstoffen, Givaudan, ging es nach enttäuschenden Gewinnzahlen 3,7% nach Süden. Das Spezialchemieunternehmen Covestro konnte sich dank der Aussicht auf eine Konjunkturbelebung mit einem Plus von 4,9% an die DAX -Spitze setzen. Auch BASF erzielte ein Plus von 2,5%. VW will Aufgaben rund um E-Auto-Batterien in einer neuen Konzernsparte bündeln und gab zusätzlich Sparpläne bekannt, das liess den Aktienkurs um 4,2% nach oben klettern.

An relevanten Wirtschaftsdaten wird morgen die Konsumentenzuversicht in Frankreich bekanntgegeben, am Mittwoch BIP-Zahlen für Frankreich, Konsumentenvertrauen in Italien, Stimmung der Wirtschaft in der Eurozone und die deutsche Inflation, am Donnerstag die Inflation in Frankreich und Spanien, BIP-Daten für Spanien und Italien, die Arbeitslosenrate für Italien und die Eurozone sowie das BIP für die Eurozone und am Freitag folgen die Einkaufsmanagerindices für das verarbeitende Gewerbe für die Eurozone, Spanien, Italien, Frankreich und Deutschland sowie die Inflation in der Eurozone. Eine Reihe von Unternehmen wird diese Woche in Europa die Ergebnisse veröffentlichen, heute macht Atlas Copco den Anfang, morgen folgen dann SAP , Swatch, Philips und LVMH, am Mittwoch Banco Santander , Novartis , Siemens und Volvo, am Donnerstag BT Group , Nokia , Roche, Diageo, Unilever , Royal Dutch Shell , Hennes & Mauritz und Ferrari ehe dann am Freitag mit Novo Nordisk, der Deutschen Bank, Banco Bilbao, Danske Bank und Weatherford der Abschluss gemacht wird.

Auch die Börse in Wien konnte mit deutlichen Aufschlägen ins Wochenende gehen, das heimische Börsenbarometer ATX erzielte ein Plus von 2,0%. Das war vor allem einem Kursfeuerwerk bei der Erste Group zu verdanken. Die Bank teilte mit, dass für das Jahr 2018 mit einem Nettogewinn von 1,8 Milliarden Euro zu rechnen sei, bisher waren Analysten von 1,5 Milliarden Euro ausgegangen. Dadurch konnte der Aktienkurs 7,4% nach oben springen. Auch die beiden anderen Bankenwerte zeigten sich beflügelt, die Bawag gewann 1,5% dazu, Raiffeisen Bank International beendete den Handel mit einem Aufschlag von 1,4%. AT&S profitierte von der allgemeinen Stärke der Chipbranche, der Leiterplattenhersteller verzeichnete einen Zugewinn von 4,0%. Ebenfalls hoch in der Gunst der Investoren waren Lenzing mit einem Plus von 2,9% und voestalpine mit einer Verteuerung um 2,8%. Auch die Ölwerte hatten einen guten Tag, OMV schloss 1,4% höher, Schoeller-Bleckmann konnte um 0,9% anziehen. Von den Nebenwerten war Palfinger wieder sehr gefragt, der Kranhersteller verzeichnete ein weiteres Plus von 4,5%. Auch Agrana wurde nachgefragt, der Zuckerkonzern schloss mit einer 2,0% höheren Notierung. Weiter im Aufwind sind die Bauwerte, Porr konnte 2,4% zulegen, bei Strabag betrug der Tagesgewinn 0,5%. Die Telekom Austria musste der europaweiten Sektorschwäche Tribut zollen und 0,9% abgeben. Verkauft wurde Verbund , der Versorger erlitt ein Tagesminus von 3,4%. Am Donnerstag wird AT&S die Ergebnisse veröffentlichen.

An der Wall Street sind die Anleger mit einer positiven Grundstimmung ins Wochenende gegangen. Gefragt waren am Freitag insbesondere die konjunktursensiblen Technologiewerte, obwohl der Chipriese Intel mit seinen Geschäftszahlen enttäuscht hatte. Die Investoren hofften, dass die Berichtssaison der Unternehmen alles in allem weiterhin positiv verläuft. Zudem verbreiteten jüngste Maßnahmen der chinesischen Notenbank zur Stützung des heimischen Finanzsektors die Zuversicht, dass die zweitgrößte Volkswirtschaft der Welt nicht allzu sehr schwächeln wird. Der Dow Jones konnte 0,8% zulegen, der marktbreite S&P 500 gewann 0,9% dazu und der Nasdaq 100 schloss mit einem Aufschlag von 1,3%. Bei den Einzelwerten sackten die Aktien von Intel um 5,5% ab und waren damit das klare Schlusslicht im Dow. Mehrere Analysten hatten nach den schwachen Quartalszahlen am Vorabend ihre Kursziele gesenkt. Die Aktien des iPhone-Herstellers Apple waren mit einem Plus von 3,3% der Favorit im US-Leitindex. Den zweiten Platz sicherten sich die Anteilscheine des Baumaschinenherstellers Caterpillar mit einem Gewinn von 3,1%. Western Digital hatte zwar mit Gewinn und Umsatz enttäuscht, allerdings sahen viele die Möglichkeit, dass jetzt etliche Käufer den Bedarf zur Nachrüstung sehen und Aufträge senden, dadurch konnte der Titel 7,5% Zugewinn erzielen. Starbucks überraschte mit über den Erwartungen gestiegenen Kundenzahlen und konnte 3,6% Plus erzielen. Nicht so gut verlief es für den Pharmakonzern AbbVie, hier waren die Erträge deutlich geringer als im Vorfeld erwartet und er Titel musste 6,2% Abschlag hinnehmen.

Eine Fülle an makroökonomischen Daten wartet diese Woche in den USA auf die Investoren. Morgen werden die Großhandelslagerbestände und die vom Conference Board ermittelte Stimmung unter den Konsumenten bekanntgegeben, am Mittwoch folgen der private ADP-Beschäftigungsbericht, das Bruttoinlandsprodukt, die schwebenden Hausverkäufe sowie die Entscheidung der Fed über die weiteren Zinsschritte, am Donnerstag dann Daten zu den Einnahmen und Ausgaben der Privatpersonen, die wöchentlichen Arbeitslosenzahlen sowie die von Blommberg ermittelte Konsumentenstimmung ehe dann am Freitag der Arbeitsmarktbericht, der Einkaufsmanagerindex für das verarbeitende Gewerbe, der ISM Index, die Bauausgaben und die von der Universität von Michigan erhobene Stimmung folgen. Weiter in vollem Gang ist die Berichtssaison, heute berichtet Caterpillar , morgen dann Danaher, Biogen, Lockheed Martin , Pfizer , Verizon , 3M , AMD, Amgen , eBay und Apple , am Mittwoch sind McDonald’s, Boeing , AT&T, Invesco, Franklin Resources, Qualcomm, Visa , Wynn Resorts, Tesla , Microsoft , Mondelez, Facebook und PayPal an der Reihe, am Donnerstag folgen dann DowDuPont, General Electric , International Paper, Conoco Phillips, Northrop Grumman, Blackstone, Celgene , Baxter, Valero, Mastercard, Altria Raytheon, Sprint, Symantec und Amazon ehe dann noch am Freitag Honeywell, Chevron , KKR, Weyerhaeuser, Johnson Controls, Dominion, Cigna, Merck und Exxon Mobil die Bücher offenlegen werden, um nur die bekanntesten Unternehmen zu nennen.

Die Ölpreise waren wieder im Aufwind, Brent schloss 0,9% höher WTI konnte 1,1% zulegen. Gold zeigte gleichfalls Stärke und endete bei rund 1.300 US-Dollar. Der Euro zog in der zweiten Tageshälfte gegen den US-Dollar an, das Währungspaar fand einen Kurs bei rund 1,14.

Die europ. Börsen sind etwas schwächer indiziert. Die asiatischen Märkte schließen mehrheitlich mit roten Vorzeichen. Sowohl von der Unternehmensseite wie auch von der Makroseite ist es heute noch relativ ruhig.

UNTERNEHMENSNACHRICHTEN

OMV

Das heimische Öl- und Gasunternehmen OMV gab gestern bekannt eine bedeutende Downstream Öl Position in Abu Dhabi aufzubauen. Demnach kauft man einen 15% Anteil an ADNOC Refining und an einem zu gründenden globalen Trading Joint Venture mit einem voraussichtlichen Kaufpreis von $2,5 Mrd.. Die ADNOC Tochtergesellschaft ist Eigentümerin und Betreiberin einer Raffineriekapazität von 922kb/Tag. Die Beteiligungsstruktur ADNOC Refinings und des zu gründenden globalen Trading Joint Ventures wird wie folgt sein: OMV 15%, Eni 20% und ADNOC mit den verbleibenden 65%. Der 15% OMV Anteil wird at-equity bilanziert. Der finale Kaufpreis ist abhängig von der Nettoverschuldung zum Closing und von bestimmten Kaufpreisanpassungen. Der Unternehmenswert für 15% beträgt USD 2,9 Mrd

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...