ATX-Trends: OMV, Porr, Polytec, Strabag, Wienerberger ...

Europas Aktienmärkte haben ihre am Mittwochnachmittag eingefahrenen Kursgewinne zum Handelsschluss wieder abgegeben. Sie folgten damit dem Muster in New York, wo die Indizes nach anfänglichen Kursaufschlägen ebenfalls drehten. Insgesamt sind nach der jüngsten Börsenrally die Anleger wieder vorsichtiger geworden, zumal der Handelskonflikt zwischen den USA und China längst nicht vom Tisch ist. So gab es für den EuroStox50 einen nahezu unveränderten Schlusskurs, die anderen Indices mussten leicht abgeben. Favorit unter den Branchen in Europa war der Sektor Retail mit einem Plus von 1,6%. Positive Überraschungen der Handelskonzerne Ahold Delhaize, Carrefour und auch WH Smith beflügelten. Carrefour gewannen in Paris 6,9%, Ahold Delhaize an der Eurostoxx-Spitze 3,32% und WH Smith in London 4,0%. ASML indes enttäuschte mit dem Umsatzausblick. Die Aktien des Ausrüsters der Chipindustrie standen lange Zeit klar im Minus, drehten dann aber und schlossen 0,9% höher. Der Zahlungsabwickler Ingenico schockte den Markt mit seiner Gewinnwarnung. Das französische Unternehmen leidet unter der fortgesetzten Schwäche im Geschäft mit Bezahlterminals und schloss 13,6% tiefer. RWE profitierte von der Aussicht auf Entschädigungen um Fall des Ausstiegs aus der Kohlestromversorgung und legte 5,1% zu. Der geplante Einstieg eines Investors aus China bei Heidelberger Druck ließ die Papiere des Druckmaschinenherstellers um 14,4% nach oben schnellen. Für die Aktien des Stahlhändlers Klöckner & Co ging es dank einer Kaufempfehlung der schweizerischen Bank UBS um 2,5% bergauf.

Die heimische Börse konnte auch gestern nicht in die Gewinnzone drehen und verzeichnete den dritten Verlusttag in Folge. Auch hier wirkte das Nachgeben der Börsen in den USA im frühen Handelsverlauf belastend. In Wien gab es kaum Unternehmensnachrichten. Ans untere Ende der Kursliste rutschte die Aktie von Schoeller-Bleckmann. Die Titel des niederösterreichischen Ölfeldausrüsters büßten 5,3% ein. Verluste gab es auch bei Polytec mit einem Abschlag von 2,8% und bei Wienerberger , der Ziegelhersteller gab um 2,4% nach. Stark waren hingegen die Banken, die Investoren von Raiffeisenbank International konnten sich über ein Kursplus von 2,2% freuen, die Bawag konnte 0,3% zulegen, lediglich die Erste Group verbilligte sich um 1,0%. Die OMV wurde von Credit Suisse von „Neutral“ auf „Underperform“ abgestuft, das Kursziel wurde aber beibehalten, das bedeutete einen Abschlag von 1,1% für den Ölkonzern. Gesucht war unter anderem AT&S, hier gab es einen Zuwachs von 1,8%. Auch die Bautitel standen in der Gunst der Anleger ganz oben, Porr schloss mit einem Plus von 2,0%, Strabag verteuerte sich um 2,1%.

Die US-Börsen drehten nach einem starken Beginn in die Verlustzone, konnten dann aber wieder an Stärke gewinnen und alle drei großen Indices beendeten den Tag mit Aufschlägen. Anfängliche Sorgen um die negativen Folgen des Government-Shutdowns wurden durch positive Unternehmensnachrichten wettgemacht. IBM berichtete gutes Wachstum in neuen Geschäftsbereichen wie beispielsweise Cloud-Diensten, Datenanalyse und künstliche Intelligenz und konnte einen Kurssprung von 8,5% verzeichnen. United Technologies überzeugte die Investoren mit dem optimistischen Ausblick und legte 5,4% zu. Procter & Gamble berichtete einen zum Jahresende unerwartet hohen Gewinn dank Preiserhöhungen und hoher Nachfrage und wurde dafür mit einem Aufschlag von 4,9% belohnt. Dell profitierte von einer Kaufempfehlung durch die Citigroup und konnte sich um 1,3% verbessern. Tesla hingegen wurde von der Royal Bank of Canada auf „Underperform“ abgestuft. In den Augen der Analysten seien die Wachstumserwartungen zu hoch und dadurch das gegenwärtige Kursniveau nicht gerechtfertigt, dies führte zu einem 3,8% niedrigeren Kurs für den Hersteller von Elektroautos.

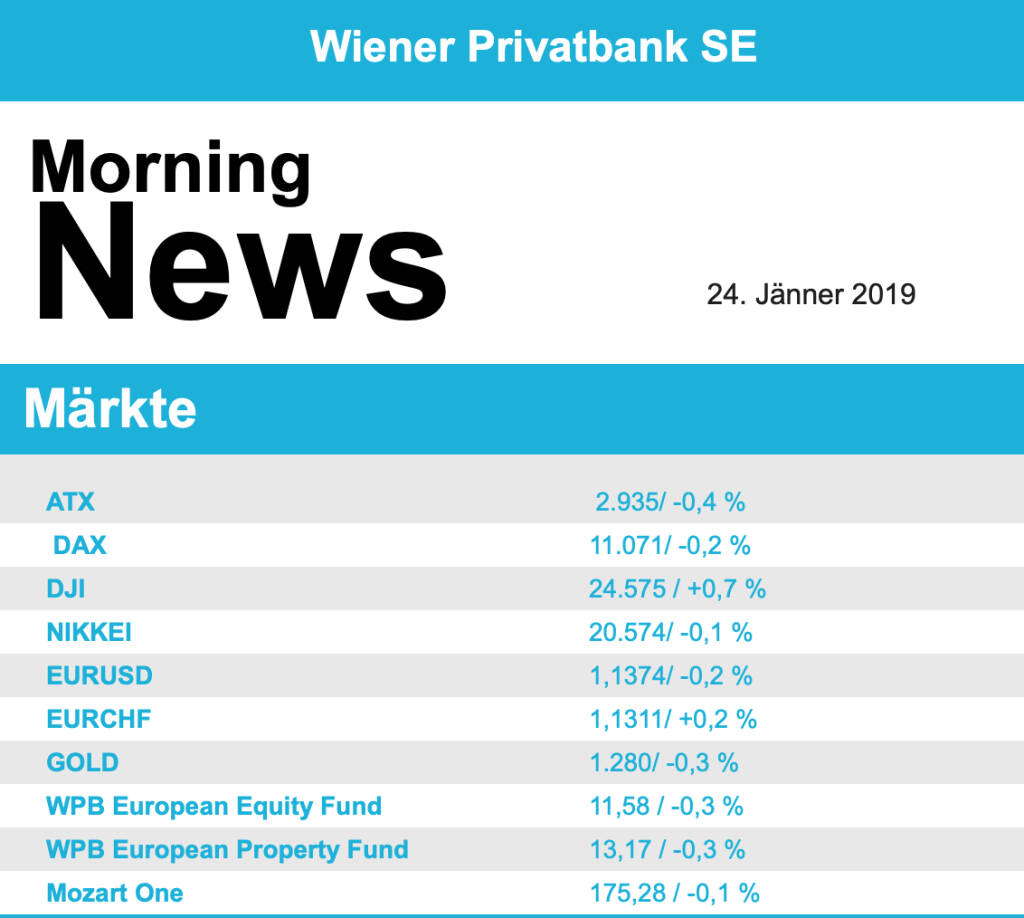

Unterschiedlich verlief der Handelstag für die Ölpreise, Brent schloss mit einem Abschlag von 0,6%, WTI konnte 0,1% zulegen. Gold endete nach einem vergleichsweise bewegten Handel leicht tiefer bei einem Wert von rund 1.283 US-Dollar. Relativ volatil verlief auch der Handel zwischen Euro und US-Dollar, schlussendlich konnte die Gemeinschaftswährung leicht höher bei einem Kurs von rund 1,138 schließen.

Die europ. Börsen sind unverändert indiziert. Die asiatischen Märkte schließen uneinheitlich. Von der Unternehmensseite ist es relativ ruhig. Von der Makroseite werden PMIs aus der Eurozone veröffentlicht, im Fokus steht das Ergebnis der Sitzung der EZB.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...