ATX-Trends: Flughafen Wien, Semperit, Uniqa, Lenzing, Polytec, Wienerberger ....

Europas Börsen haben am Dienstag der Erholungsrally der vergangenen Wochen erneut Tribut gezollt. Die Sorgen um Chinas Wirtschaft beschäftigten die Anleger weiterhin und schürten Ängste vor einem globalen Konjunkturabschwung. Gegenwind kam zudem von der Wall Street, wo es für die Aktienkurse nach dem feiertagsbedingt verlängerten Wochenende ebenfalls bergab ging. Im europäischen Branchenvergleich schlugen sich die Aktien der Reise- und Freizeitunternehmen am besten: Der Subindex, am Vortag noch einer der schwächsten, gewann 0,9% dazu. Als Kurstreiber dienten die wegen der Konjunktursorgen deutlich fallenden Ölpreise, welche tendenziell die Treibstoffkosten für die Fluggesellschaften verringern. Der Billigflieger easyJet überzeugte die Anleger zudem mit Quartalszahlen sowie seinen Vorbereitungen für den bevorstehenden Brexit, die Aktien erzielten an der "Footsie"-Spitze einen Tagesgewinn von 6,3%. Die schwache Ölpreisentwicklung belastete im Gegenzug die Titel von Öl- und Gaskonzernen, deren Branchenbarometer 1,1% einbüßte. Noch härter traf es den Index der Rohstoffunternehmen, der als Schlusslicht in der Übersicht 1,2% verlor. Die Aktien des Bergbaukonzerns BHP Group sanken nach einem Zwischenbericht zur Produktion in der zweiten Jahreshälfte 2018 um rund 2,0%. Hier wirkte der Umstand belastend, dass die Produktivität in diesem Zeitraum durch ungeplante Ausfälle in mehreren Bergwerken beeinträchtigt worden war. Auch die Besitzer von Bankaktien hatten gestern weniger Grund zur Freude, der Sektor verzeichnete ein Minus von 0,9%. UBS lieferte enttäuschende Geschäftszahlen und sackte 3,2% an, auch eine höhere Dividende und ein angekündigter Aktienrückkauf konnten die Anleger nicht versöhnlich stimmen. Covestro musste nach einer Reduktion der Empfehlung von „Kaufen“ auf „Halten“ durch die Commerzbank 3,2% abgeben. Für den am Vortag stark unter die Räder gekommenen Konsumgüterkonzern Henkel setzte es ein weiteres Minus von 1,5%, nachdem sich einige Analysten negativ zu den Restrukturierungsplänen äußerten. Wirecard konnte einen Zugewinn von 1,9% erzielen, und Lufthansa erzielte dank einer Kaufempfehlung durch Morgan Stanley ein Plus von 1,4. Linde will bis zu sechs Milliarden US-Dollar eigene Aktien zurückkaufen, das verteuerte den Aktienkurs um 1,3%. Hugo Boss konnte dank guter Umsatzzahlen einen Kurssprung von 5,6% nach oben machen.

Auch in Wien verhielten sich die Anleger vorsichtig und der ATX musste den Handel mit einem kleinen Abschlag beenden. Belastung kam unter anderem vom deutschen ZEW-Index, der auf dem tiefsten Stand seit vier Jahren gemeldet wurde. Flughafen Wien legte wieder stark gestiegene Passagierzahlen vor und erwartet auch in Zukunft eine deutliche Zunahme der Fluggäste, dadurch konnte der Titel ein Plus von 1,6% für sich verbuchen. Polytec war nach den Abgaben der Vortage in den Augen vieler Anleger eine Kaufgelegenheit, der Autozulieferer durfte sich über ein Kursplus von 5,1% freuen. Ebenfalls gesucht waren Wienerberger mit einem Aufschlag von 1,2% und Lenzing , die sich um 1,1% verteuern konnte. Die Banken litten unter der schwachen europäischen Sektorstimmung und mussten allesamt abgeben, Raiffeisen schloss 0,8% schwächer, Erste Group sank um 1,7% und am schlimmsten erwischte es die Bawag mit einem Minus von 2,2%. Auch für die Versicherer war es einer der wenigen guten Tage, Uniqa hielt sich noch vergleichsweise gut mit einer Abgabe von 0,1%, Vienna Insurance Group hingegen musste 1,6% Tagesminus hinnehmen. Zu den Gewinnern des Tages zählte FACC mit einer 1,4% höheren Notierung, auch Rosenbauer stand in der Gunst der Käufer weit oben und konnte 2,8% zulegen. Schwach präsentierte sich AMAG mit einem Abschlag von 1,9%, und Semperit musste dem starken Vortagesgewinn etwa Tribut zollen und schloss 1,4% schwächer.

Die US-Börsen sind am Dienstag nach dem feiertagsbedingt verlängerten Wochenende deutlich unter Druck geraten. Nach den starken Zuwächsen seit Jahresbeginn realisierten viele Investoren die bis dahin erzielten Gewinne. Von Seiten der Unternehmen kamen zusätzlich einige negative Neuigkeiten, die ebenfalls leicht auf die Stimmung drückten. Arconic schockte die Investoren mit der Entscheidung der Führung, den geplanten Verkauf des Unternehmens angesichts enttäuschender Kaufofferten abzublasen. Das Metallverarbeitungsunternehmen musste daraufhin einen Kurseinbruch von 16,0% hinnehmen. Stanley Black & Decker sorgte hingegen mit einem enttäuschenden Gewinnausblick auf das laufende Jahr für Enttäuschung, was den Aktienkurs 15.5% nach unten brachte. Wenig Grund zur Freude hatten auch die Anteilseigner des Ölfeld-Dienstleisters Halliburton. Trotz überraschend guter Resultate für das Schlussquartal 2018 büßten die Titel 3,1% ein, die Aussichten waren nicht gut genug und viele Investoren verkauften angesichts der zuletzt deutlichen Zuwächse bei dem Ölfeld-Dienstleister. Johnson & Johnson konnte mit den Ergebnissen positiv überraschen, der weitere Ausblick war aber nicht so optimistisch und so musste der Pharmakonzern 1,5% abgeben. Mastercard verlor mit dem breiten Markt 1,3%, die Nachricht, dass die EU-Kommission den Kreditkartenanbieter wegen Verstößen gegen das Kartellgesetz zu einer Strafe verdonnert hatte beunruhigte die Anleger nur geringfügig. Eine der wenig positiv aufgenommenen Unternehmensnachrichten war die, dass der US-Hedgefonds Elliott die Online-Handelsplattform eBay zur Überprüfung ihres Portfolios drängt. So sollen gewinnträchtige Sparten verkauft werden, der Onlineanbieter konnte daraufhin ein Plus von 6,1% erzielen. Under Armour wurde von Goldman Sachs zum Kauf empfohlen, dadurch konnte der Sportartikelhersteller in einem schwachen Umfeld nahezu unverändert schliessen.

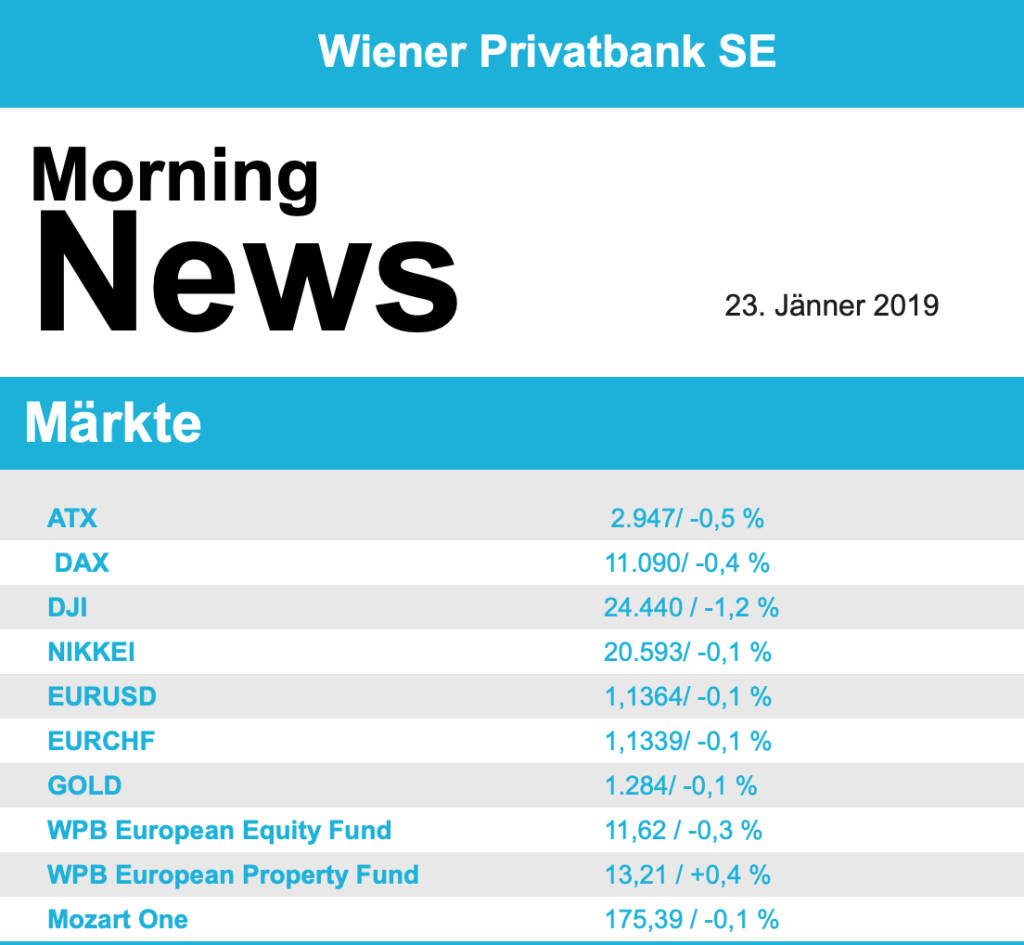

Öl bewegte sich gestern wieder nach unten, Brent schloss mit einem Abschlag von 2,0%, bei WTI betrug das Minus 2,3%. Gold konnte in einem ruhigen Handel leicht zulegen und wurde gegen Abend bei rund 1.284 US-Dollar gehandelt. Der Euro erlebte einiges an Auf und Ab im Handel gegen den US-Dollar, gegen Ende des Tages fand das Währungspaar einen Kurs bei rund 1,136.

Die europ. Börsen sind unverändert indiziert. Die asiatischen Märkte schließen mehrheitlich im Minus. Von der Unternehmensseite ist es relativ ruhig. Von der Makroseite ist es relativ ruhig.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...