ATX-Trends: EVN, SBO, FACC, voestalpine, OMV, Semperit ...

Europas Aktienmärkte haben am Mittwoch der klaren Ablehnung des Brexit-Abkommens durch das britische Parlament getrotzt und überwiegend zugelegt. Lediglich in London ging es mit den Aktienkursen etwas bergab. Hier drückten aber einige negative Unternehmensnachrichten auf die Stimmung. Bei den Sektoren hatten am gestrigen Handelstag die Banken die Nase vorn, insgesamt konnte die Branche ein Plus von 2,5% erzielen. Die Lebensmittel- und Getränkehersteller waren das Schlusslicht mit einer Abgabe von 0,9%, hier belastete vor allem eine negative Analystenstimme zu Anheuser-Busch, der Brauereikonzern verzeichnete ein Minus von 2,7%. Der dänische Transport- und Logistikkonzern DSV legte ein Übernahmeangebot für den Schweizer Konkurrenten Panalpina vor, der daraufhin einen Kurssprung von 27,7% verzeichnete. Damit lag der Aktienkurs über dem angebotenen Kaufpreis, was darauf schliessen lässt, dass viele noch ein anderes, besseres Offert erwarten. DSV konnte ebenfalls ein Plus von 5,8% erzielen. Dieses Angebot beflügelte die gesamte Branche, für Kühne & Nagel ging es beispielsweise ebenfalls um 3,1% nach oben. Bei Reckitt Benckiser geht zu Jahresende der Chef Rakesh Kapoor in Pension, der britische Konsumgüterkonzern musste 4,2% tiefer schliessen. Der Bildungsverlag Pearson meldete in einem Zwischenbericht einen rückläufigen Umsatz und rutschte daraufhin um 6,0% ab. Die Deutsche Bank profitierte von der allgemein guten Stimmung im Bankensektor und den guten Ergebnissen der amerikanischen Konkurrenten und setzte sich mit einem Plus von 8,4% an die DAX -Spitze. Lufthansa erholte sich von den Vortagsverlusten und konnte um 3,6% zulegen. Der Schmierstoffhersteller Fuchs Petrolub konnte dank einer Kaufempfehlung durch die UBS einen Sprung von 5,7% nach oben machen. Auch SGL Carbon konnte sich über ein eine positive Empfehlung freuen, in diesem Fall durch die Baader Bank, der Kohlenstoffspezialist beendete den Handel mit einer 6,1% höheren Notierung.

Die Börse in Wien hatte ebenfalls einen guten Tag, der ATX konnte trotz der Ablehnung des Brexit-Deals deutlich zulegen. Besonders herausragend präsentierte sich Valneva , die Impfstofffirma hatte von der US-Regierung einen Großauftrag für den Impfstoff Ixiaro erhalten und glänzte mit einem Kursplus von 7,7%. Verbund erhöhte seine Ergebnisprognose für das Jahr 2018, zusätzlich revidierte die Erste Group das Kursziel für den Versorger deutlich nach oben, das bedeutete in Summe ein Plus von 3,0%. EVN konnte da nicht ganz mithalten, erzielte aber immer noch einen Aufschlag von 0,4%. Auch Wienerberger , das einen guten Teil seiner Produkte in England fertigt, zeigte sich von den Turbulenzen im Königreich unbeeindruckt und legte 0,5% zu. Gleiches gilt für das ebenfalls in Großbritannien stark präsente Lichttechnikunternehmen Zumtobel , auch dieser Titel zog um 0,3% an. Einen guten Tag hatten auch in Wien die Banken, Raiffeisen erzielte einen Aufschlag von 2,5%, die Erste Group verteuerte sich um 2,3%, lediglich die Bawag fiel mit einem Plus von 0,3% etwas ab. AT&S setzte die Erholung fort und legte weitere 2,3% zu. OMV legte eine Verschnaufpause ein und beendete den Handel nahezu unverändert, Schoeller-Bleckmann war mehr gesucht und kletterte um 1,1% nach oben. FACC konnte vor der heutigen Zahlenpräsentation eindrucksvolle 4,4% dazugewinnen. Einen weiteren starken Tag hatte Palfinger , der Kranhersteller verbesserte sich um 4,2%. Für Semperit gab es gestern wieder einen Rückschlag, der Gummihersteller musste 3,9% abgeben.

Erfreuliche Geschäftszahlen einiger Finanzhäuser haben am Mittwoch die Standardwerte an der Wall Street gestützt. Angesichts des anhaltenden Teil-Regierungsstillstandes hielten sich die Kursbewegungen aber in Grenzen. Zudem schwelen im Hintergrund immer noch die Handelsstreitigkeiten mit China, so dass die Anleger bei den konjunktursensiblen Technologieaktien vorsichtig agierten. Goldman Sachs überraschte mit den Resultaten positiv, vor allem beim Ertrag, und zündete ein Kursfeuerwerk. Schlussendlich notierte der Titel 9,5% höher als am Vortag. Auch Bank of America lieferte ein über den Schätzungen liegendes Ergebnis und konnte um deutliche 7,2% anziehen. Charles Schwab konnte ebenfalls bessere Zahlen als allgemein angenommen vorlegen und daraufhin 5,5% höher schliessen. In dem freundlichen Umfeld zeigten sich die Aktien von BlackRock mit einem Plus von 3,1% ebenfalls sehr fest, obwohl der weltgrößte Vermögensverwalter mit der Gewinnentwicklung im abgelaufenen Quartal enttäuscht hatte. Viele Investoren hatten im abgelaufenen Jahr auf die billigeren ETF’s gewechselt, allerdings war gegen Ende des Jahres wieder eine Trendumkehr in aktiv verwaltete Fonds zu bemerken was die Investoren zuversichtlich stimmte. Aber nicht nur die Banken lieferten gute Ergebnisse, auch United Continental erfreute die Investoren mit unerwartet hohem Gewinn und legte 6,4% zu. Ford hingegen berichtete schwächere Quartalszahlen auf Grund gestiegener Materialkosten und den Zollstreitigkeiten und musste ein Minus von 6,2% hinnehmen.

Öl konnte gestern wieder zulegen, Brent schloss 1,1% stärker, WTI verteuerte sich um 0,4%. Gold tendierte ebenfalls stärker und wurde gegen Abend bei einem Kurs von rund 1.294 US-Dollar gehandelt. Der Euro musste gegen den US-Dollar leicht abgeben, das Währungspaar erreichte gegen Tagesende eine Marke von rund 1,139.

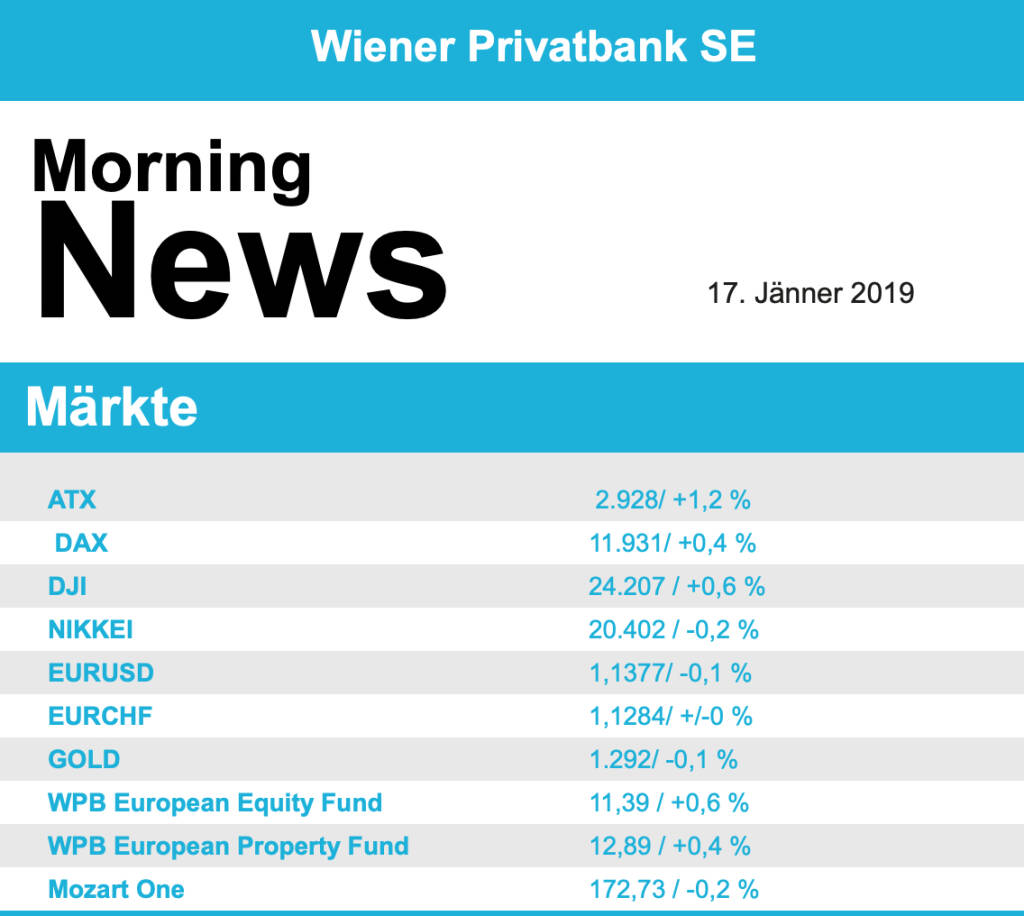

Die europ. Börsen sind leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Von der Unternehmensseite berichteten FACC und SBO , dazu gab voestalpine eine Gewinnwarnung ab (Details siehe unten). Von der Makroseite werden US-Daten veröffentlicht.

UNTERNEHMENSNACHRICHTEN

FACC

Der heimische Flugzeugzulieferer FACC veröffentlichte heute seine Zahlen zum dritten Quartal 2018/19. Die Umsatzerlöse konnten im Q3 im Vorjahresvergleich um 5,3% auf €216,2 Mio. gesteigert werden (3% über den Konsens). Hierfür war insbesondere der Anstieg der Entwicklungsumsätze verantwortlich. Das EBIT (bereinigt von der Einmaleffekten) konnte um 7,8% auf €17,1 Mio. im Q3 vergrößert werden. Die Einmaleffekte fanden im Vorjahr (Q3 2017/18) statt und ergaben sich im Wesentlichen aus Kundenverhandlungen. Das Umsatzwachstum des Segments Aerostructures trug mit einem Plus von 17% im Q3 am meisten zum Gesamtergebnis bei. Die anderen Segmente zeigten ein negatives Umsatzwachstum (-8,5% im Engines & Nagels und -0,5% im Cabin Interiors). Der Ausblick wurde vom Management unverändert gelassen und erneut bestätigt. Einen besonderen Fokus legt FACC auf die Abwicklung der im letzten Jahr unterschriebenen Neuaufträge in Höhe von rund €750 Mio.. Erste nennenswerte Umsätze aus den Neuaufträgen werden für das erste Halbjahr des Geschäftsjahres 2019/20 erwartet. Für das Geschäftsjahr 2018/19 erwartet FACC ein Umsatzwachstum im einstelligen Prozentbereich und in einer Bandbreite von €760– 770 Mio..

Q3/2018-19: Umsatzerlöse: €216,2 Mio. (201e), EBIT: €17,1 Mio. (14,5e), Konzernergebnis: €11,9 Mio. (8,7e)

voestalpine

Gestern veröffentlichte der heimische Stahlkonzern voestalpine die bereits zweite Gewinnwarnung für das Geschäftsjahr 2018/19. Nachdem die vorläufigen Ergebniszahlen der ersten 9 Monate des Geschäftsjahres mit einem EBITDA von etwa €1,1 Mrd. und einem EBIT von rund €525 Mio. unter den Erwartungen liegen wird auch die Prognose des gesamten Geschäftsjahres 2018/19 angepasst. Demnach erwartet man nun ein EBITDA von etwa €1,55 Mrd. und ein EBIT von rund €750 Mio (ursprünglich €1 Mrd.). Verantwortlich für die schwächeren Ergebnisse sind einerseits deutlich höhere als im Herbst 2018 eingeschätzte Ergebnisauswirkungen aus dem Hochlauf der Automobilaktivitäten im Konzernunternehmen voestalpine Automotive Components Cartersville, USA, sowie damit verbundenen Einmaleffekten aus der Bildung von Rückstellungen wegen externer Auftragsverlagerungen zurückzuführen. Zusätzlich mussten Rückstellungen im Zusammenhang mit einem laufenden Ermittlungsverfahren des deutschen Bundeskartellamts gegen Stahlproduzenten wegen des Verdachts kartellrechtswidriger Absprachen in der Vergangenheit im Bereich Grobblech gebildet werden.

SBO

Der heimische Ölfeldausrüster SBO präsentierte heute starke vorläufige Ergebnisse für 2018. Das Unternehmen konnte die Marktlage nützen und neben den starken Aktivitäten in Nordamerika vom beginnenden Aufschwung der internationalen Märkte profitieren. Laut den vorläufigen Zahlen für 2018 stieg der Auftragseingang von SBO um 40 % auf €480 Mio.. Der Umsatz legte um 30 % auf €420 Mio. zu. Dadurch verdreifachte sich das EBIT nahezu auf €70 Mio.. Die Unternehmensleitung stellte fest, dass sie neben dem dynamischen nordamerikanischen Geschäft in nahezu allen Regionen eine Erholung gesehen haben.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...