ATX-Trends: Agrana, Kapsch TrafficCom, Lenzing, Semperit, OMV, Verbund ...

Zum Wochenausklang kehrte an den europäischen Börsen wieder Zurückhaltung ein. Die Gespräche zwischen den USA und China hatten zwar durchaus positive Signale geliefert, aber von den Investoren war ein deutlich konkreteres Ergebnis erhofft worden. So endeten die wichtigsten Indices am Freitag mit einem kleinen Abschlag, hatten aber auf Wochensicht deutliche Zugewinne zu vermelden. Von den anhaltenden Unsicherheiten im Handelsstreit war der Automobilsektor wieder am stärksten getroffen und musste rund 1,0% abgeben. Bester Sektor in Europa waren die Immobilienwerte mit einem Plus von 1,4%. Auch die Nahrungsmittelhersteller hatten einen guten Tag, angetrieben von Anheuser- Busch wo laut Medienberichten der Börsegang des Asien-Geschäftes erwägt wird. Das brachte der Brauereikette eine 3,7% höherer Schlussnotierung. In der Schweiz konnte der Uhrenhersteller Richemont den Umsatz im abgelaufenen Quartal deutlich steigern und dank dieser Meldung ein Kursplus von 2,8% erzielen. Der Zementhersteller LaFargeHolcim wurde von Merrill Lynch zum Kauf empfohlen, das brachte den Titel 1,4% nach oben. Kepler äußerte sich skeptisch zu den zukünftigen Gewinnaussichten des französischen Autozulieferers Valeo, der daraufhin um 6,4% nachgeben musste. In Deutschland konnte das Lichttechnik-Unternehmen Hella mit einem Plus von 5,0% die Vortagesverluste mehr als wettmachen. Der Windkraftanlagen-Spezialist Nordex meldete einen Großauftrag aus den USA und konnte daraufhin um 1,4% zulegen. Südzucker, das bereits am Vortag einen Kurssprung erlebt hatte, konnte sich um weitere 2,8% steigern, nachdem Analysten sich sehr positiv zu den Aussichten des Unternehmens geäußert hatten.

Heute wird die Industrieproduktion in der Eurozone im November veröffentlich, morgen folgen dann Inflationszahlen aus Frankreich und der Eurozone, am Mittwoch die aus Deutschland und Italien und am Donnerstag dann noch die Inflationsdaten aus der Eurozone.

Auch in Wien konnte der ATX die Gewinne des frühen Handels nicht halten und musste mit einem Abschlag von 0,6% die Woche beenden. AT&S meldete sich nach dem früher in der Woche erlittenen Einbruch eindrucksvoll zurück und schloss mit einem Aufschlag von 2,9%. Schwächster Wert im Index war der Faserhersteller Lenzing mit einem Abschlag von 2,5%, nachdem der Titel am Vormittag noch deutlich im Plus gehandelt hatte. Wenig erfreulich verlief der Tag auch für die Bankentitel, die Bawag verzeichnete ein Minus von 0,5%, Raiffeisen musste den Handel mit einer 1,0% tieferen Notierung beenden und die Erste Group gab gleich 1,7% ab. Auch die OMV schloss klar schwächer mit einem Abschlag von 2,0%, Schoeller-Bleckmann konnte den Verlust mit einem Minus von 0,2% in Grenzen halten. Agrana profitierte von der Stärke des deutschen Konkurrenten Südzucker und konnte sich um 2,0% steigern. Hoch in der Gunst der Anleger war Kapsch TrafficCom, der Titel konnte sich gleich um 5,6% steigern. Gesucht waren auch die Versorger, EVN schloss mit einem Aufschlag von 1,6%, Verbund konnte um 1,5% anziehen. Nach dem Rückschlag des Vortages konnte auch Semperit wieder dazugewinnen und notierte zu Handelsschluss um 2,4% höher. Am Donnerstag werden von Schoeller-Bleckmann und von FACC Quartalszahlen vorgelegt.

Nahezu unverändert ging der Dow Jones aus dem Handel, aus Wochensicht gab es für den Index ein Plus von 2,5%. Ebenso nahezu unverändert endete der S&P500, der Nasdaq 100 musste 0,3% abgeben. Die gleichen Sorgen wie in Europa prägten auch in den USA den Großteil des Handelsgeschehens. Unternehmensseitig stand General Motors im Fokus, der US-Autobauer blickt überraschend positiv in die Zukunft und erwartet einen deutlich gesteigerten Gewinn, das verschaffte dem Titel einen Zuwachs von 7,1%. Die beiden Flugzeughersteller Boeing und Embraer sind ihrem geplanten Zusammenschluss näher gekommen. Brasilien will kein Veto gegen das Geschäft einlegen. Allerdings müssen noch die Aktionäre und diverse Behörden dem Deal zustimmen. Die Boeing-Papiere, die seit Weihnachten um satte 20 Prozent nach oben geschnellt sind, notierten am Freitag kaum verändert. Verklagt wurde die Google-Mutter Alphabet wegen des Umgangs mit sexueller Belästigung im Unternehmen und mit einem Datenleck von Aktionären, der Titel musste am Freitag 1,3% abgeben. Activision Blizzard sackte um 9,4% ab, nachdem das Entwicklerstudio Bungie die Partnerschaft mit dem Computerspielanbieter beim Actionspiel „Destiny“ beendet hatte und dem Unternehmen dadurch erhebliche Umsatz- und Gewinneinbußen drohen.

Heute wird in den USA die Fed-Umfrage zu den Konsumentenerwartungen in der Region New York veröffentlich, morgen folgen dann der Empire State Index und der Produzentenpreisindex, am Mittwoch die Importpreise und das Fed Beige Book, am Donnerstag die Fed Umfrage aus der Region Philadelphia und am Freitag die Industrieproduktion und die von der Universität von Michigan erhobene Stimmung unter den Konsumenten. Mittlerweile beginnt auch bereits wieder die Berichtssaison in den USA, heute wird mit der Citigroup der Anfang gemacht, morgen folgen dann First Republic Bank, United Health, Delta Airline, JPMorgan, Wells Fargo und United Continental , am Mittwoch US Bancorp, Charles Schwab, BlackRock, Kinder Morgan, Bank of New York, Bank of America, Goldman Sachs , CSX, ONC Financial Services und Alcoa , am Donnerstag PPG Industries, Fastenal, Morgan Stanley, Netflix und American Express und am Freitag noch State Street und Schlumberger, um die bekanntesten Unternehmen zu nennen.

Mit Abgaben endete der Tag für die Ölpreise, Brent schloss 2,0% schwächer, WTI gab 1,9%. Gold konnte die im Tagesverlauf erzielten Gewinne nicht ganz halten und handelte gegen Abend leicht stärker bei rund 1.288 US-Dollar. Auch der Euro musste einen Teil seiner zwischenzeitigen Gewinne gegen den US-Dollar wieder abgeben und tendierte gegen Ende des Tages leicht schwächer bei einem Wert von rund 1,147.

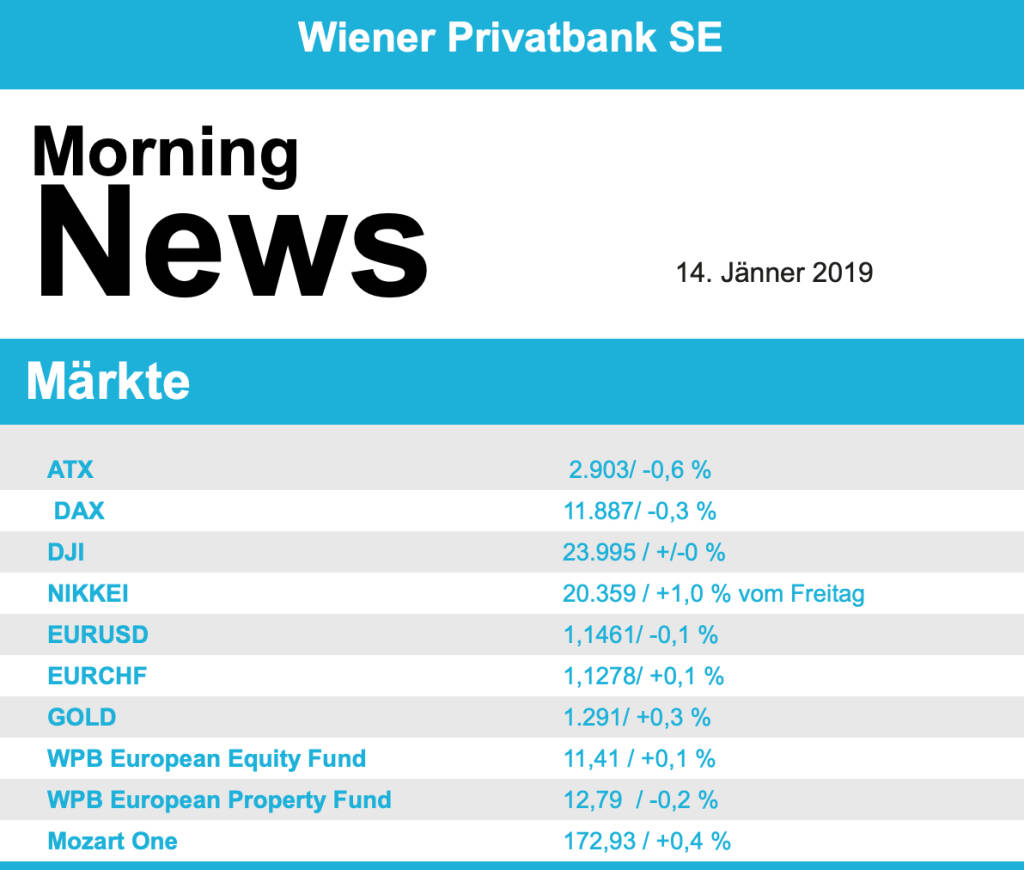

Die europ. Börsen sind leicht negativ indiziert. Die asiatischen Märkte schließen mehrheitlich im Minus . Von der Unternehmensseite meldete OMV das Trading Statement (Produktionsbericht). Von der Makroseite ist es relativ ruhig.

UNTERNEHMENSNACHRICHTEN

OMV

Das heimische Öl- und Gasunternehmen OMV hat heute sein Trading Update für das Q4/18 veröffentlicht. Der Ölpreis stieg mit USD68,8/bbl stark im Vergleich zum Vorjahreswert von USD61,3/bbl an. Auch der Gaspreis (CEGH) erreichte mit €25,0/MWh einen signifikant höheren Wert als letztes Jahr (€19,5/MWh). Die Gesamtproduktion lag bei 447kbo/d, was 19% mehr als im Vorjahr war. Im Gasbereich betrug der Anstieg 26% (auf 248kboe/d), und im Ölbereich nur 10% (auf 199kboe/d). Während sich im Upstream der durchschnittlich realisierte Rohölpreis auf USD 62,3/bbl (Vj. USD 55,6/bbl) steigern konnte, fiel der durchschnittlich realisierte Gaspreis im Vorjahresvergleich von €14,3/MWH auf €13,7 MWh. Im Vergleich zum letzten Quartal stiegen die Retail- und Commercial-Margen der OMV. Die finalen Ergebnisse werden am 06.02.2019 veröffentlicht.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...