ATX-Trends: Polytec, Do&Co, Semeprit, OMV, Verbund, EVN, Amag, Agrana ...

Die Ungewissheit im Handelsstreit zwischen den USA und China hat die Anleger am Donnerstag überwiegend in der Defensive gehalten. Klar geworden war, dass die jüngsten Gespräche unter den beiden Streitparteien zwar Fortschritte erkennen lassen, aber nach wie vor große Differenzen zu überwinden sind. Zwar waren keine konkreten Lösungen erwartet worden, allerdings hatten die Börsen in den vergangenen Tagen eine zumindest zeitnahe Einigung eingepreist. Diese scheint nun nicht viel wahrscheinlicher geworden zu sein. Dennoch konnten die wichtigsten Indices dank eines kräftigen Schlussspurts mit leichten Zugewinnen schliessen. In der Branchenübersicht waren die defensiven Sektoren wieder gefragt, die Versorger waren mit einem Plus von 1,2% am besten, knapp gefolgt von den Versicherern mit einem Plus von 1,0%. Schwach war der Automobilsektor mit einer Abgabe von 0,3%, hier kam Belastung durch eine skeptische Studie der UBS , die vor allem die Zulieferer betraf. Am meisten litt der spanische Zulieferer Faurecia, der mit einer Verkaufsempfehlung versehen wurde und dadurch 5,7% abgeben musste. Air France-KLM litt unter einer Umsatzwarnung von American Airlines und verlor 3,8%, auch Lufthansa musste 2,7% abgeben. Tesco überzeugte durch seine Quartalszahlen und konnte ein Plus von 2,2% erzielen. Kering litt ebenfalls unter einem negativen Kommentar durch die UBS, besonders bei Gucci zeigten sich die Analysten wenig zuversichtlich, der Luxusgüterkonzern fiel um 3,5%. Sodexo befindet sich nach einem soliden Quartal auf dem Weg nach oben und konnte gestern um 2,5% vorrücken. Lanxess zeigte sich nach den Abgaben der letzten Monate erholt und konnte rund 4,0% Zugewinn erzielen. Auch bei Südzucker wird auf ein Ende der Durststrecke gehofft und dass der Preisverfall bei Zucker und Bioethanol nicht weitergeht, der Zuckerproduzent konnte gestern ein Plus von fast 8,0% erreichen.

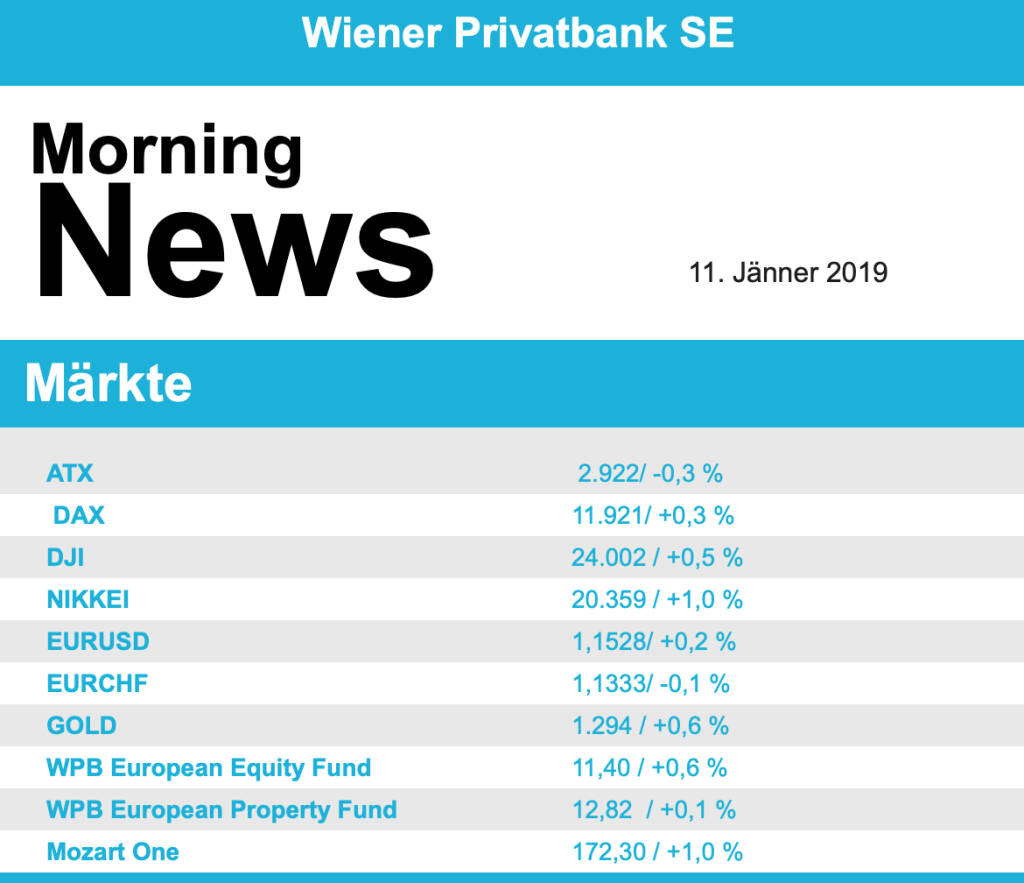

Der ATX musste gestern den ersten negativen Handelstag in diesem Jahr hinnehmen und schloss 0,3% schwächer. Agrana fiel nach der Zahlenvorlage um moderate 0,1%, obwohl das Ergebnis eigentlich noch unter den schon vorsichtigen Erwartungen der Analysten lag. AMAG legte knapp vor Börsenschluss Zahlen vor, die Alu-Schmiede musste auf Grund fallender Aluminiumpreise einen sinkenden operativen Gewinn ausweisen und gab um rund 0,9% ab. Stark waren auch in Wien die Versorger, EVN erzielte ein Plus von 1,7%, der Verbund konnte um 2,5% anziehen. Semperit musste den jüngsten starken Gewinnen Tribut zollen und schloss gestern 2,2% schwächer. Die Bankentitel erlebten einen schwachen Tag, Bawag hielt sich noch am besten mit einer nahezu unveränderten Schlussnotierung, die Erste Group schloss 1,4% schwächer, bei der Raiffeisen International betrug der Tagesverlust 0,5%. Unterschiedlich verhielten sich die Ölwerte, während OMV weitere 1,0% abgeben musste konnte Schoeller-Bleckmann wieder zulegen und schloss mit einem Aufschlag von 1,4%. In der Gunst der Anleger stand wieder einmal Do&Co mit einem Zugewinn von 2,2%, auch Polytec trotzte dem negativen europäischen Sektorenumfeld und erzielte einen Zugewinn in gleichem Ausmaß.

Die Wall Street hat am Donnerstag ihre über weite Strecken moderaten Verluste im späten Handel wettgemacht und damit zum fünften Mal in Folge im Plus geschlossen. Angeführt wurde die späte Erholung von starken Industrietiteln wie Boeing , Caterpillar oder General Electric . Davor hatten schwächelnde Einzelhandelsumsätze und der Regierungsstillstand in den USA sowie die etwas ernüchternden Ergebnisse der Handelsgespräche zwischen den USA und China für etwas Belastung gesorgt. Bei den Einzelwerten machten die Aktien von Macy's mit einem Kursrutsch von fast 18,0% negative Schlagzeilen. Der Kaufhausbetreiber sah sich nach einer schwachen Umsatzentwicklung im Weihnachtsquartal dazu gezwungen, die bisherigen Jahresziele aufzugeben. Dies hinterließ branchenweit Spuren: Die Papiere des Wettbewerbers Kohl's sackten um knapp 5,0% und die von Target um fast 3,0% ab, obwohl beide Einzelhändler recht ordentliche Resultate präsentiert hatten. Gewinner im Dow Jones waren die Industriewerte Boeing und Caterpillar mit Zunahmen von 2,6% beziehungsweise 2,1%. Die Pharmawerte litten unter einer Initiative des Senators Bernie Sanders, der die Medikamentenpreise senken will. Pfizer schloss 2,4% schwächer, bei Merck betrug der Abschlag 1,2%. Twitter konnte dank einer Kaufempfehlung von Merrill Lynch ein Plus von 2,6% erzielen, dem Titel wurde von den Analysten ein Kurspotential von etwa zwanzig Prozent zugesprochen.

Leicht zulegen konnten gestern die Ölpreise, sowohl Brent als auch WTI erzielten ein Plus von 0,4%. Weniger gut verlief der Handelstag für Gold , das Edelmetall gab in einem ruhigen Handel beständig ab und wurde gegen Abend bei einem Wert von rund 1.286 US-Dollar gehandelt. Auch der Euro musste gegen den US-Dollar abgeben, am Ende des Tages war die Gemeinschaftswährung den Marktteilnehmern rund 1,15 Dollar wert.

Die europ. Börsen sind leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich im Plus. Von der Unternehmensseite gab AMAG gestern abends erste vorläufige Ergebnisse für 2018 bekannt. Von der Makroseite werden US-Inflationsdaten veröffentlicht.

UNTERNEHMENSNACHRICHTEN

AMAG Austria Metall AG

Der heimische Aluminiumproduzent AMAG gab gestern bekannt, dass auf Basis vorläufiger ungeprüfter Zahlen für das Geschäftsjahr 2018 ein Umsatz von rund €1,1 Mrd. und ein EBITDA von €141 Mio. erreicht wurde. Nach dem Q3/18 wurde noch mit einem EBITDA zwischen €150-170 Mio. gerechnet. Wesentliche Gründe für diese Abweichung sind ungünstige Bewertungseffekte im Q4, insbesondere in Zusammenhang mit den gesunkenen Preisen für Aluminium und Tonerde zum Jahresende 2018. Des Weiteren gab es leichte Abweichungen bei der Absatzmenge und bei den Hochlaufkosten für die Standorterweiterung. Für das Geschäftsjahr 2019 geht der Vorstand von einer erneuten Absatzsteigerung im Rahmen des strategischen Wachstumskurses aus. Weitere Details zum Geschäftsjahr 2018 und zum Ausblick 2019 werden mit der Veröffentlichung des Geschäftsberichts am 28. Februar 2019 bekannt gegeben.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...