ATX-Trends: Polytec, voestalpine, Verbund, Andritz, Amag, EVN, OMV,

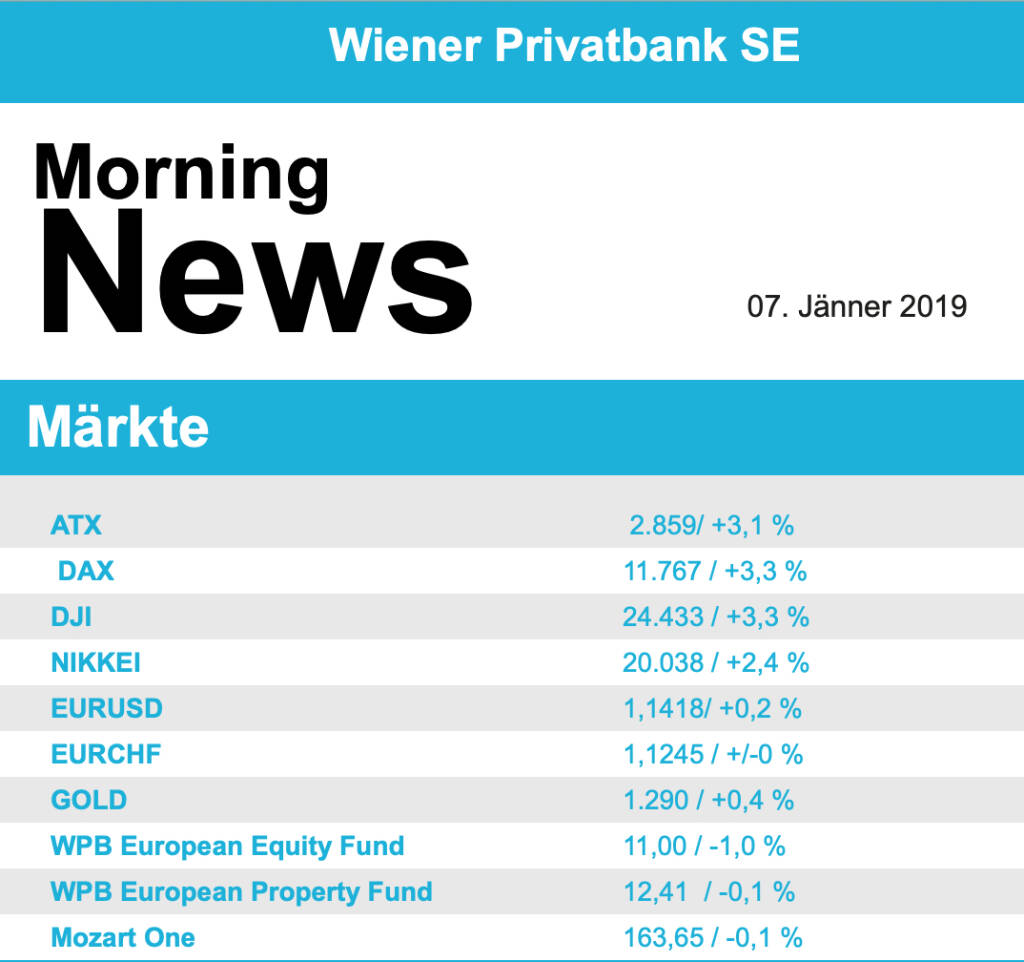

Mit einem wahren Kursfeuerwerk verabschiedeten sich die europäischen Börsen in das Wochenende. Hoffnungen auf einen baldigen Durchbruch im Zollstreit zwischen den USA und China lockten zunächst die Anleger wieder an die Märkte zurück, bereits heute soll es zu den ersten direkten Verhandlungen zwischen den beiden Staaten kommen. Am Nachmittag gab es dann nach einem starken US-Arbeitsmarktbericht zusätzlichen Grund zum Optimismus, es wurden deutlich mehr Arbeitsplätze als erwartet geschaffen. So erreichte der EuroStoxx 50 mit einem Plus von fast 3,0% den höchsten Tagesgewinn seit Mitte April 2017. Bei den Sektoren gab es keine Verlierer, am meisten konnten die zuletzt stark unter Druck geratenen Bergbauwerte von der geänderten Stimmungslage profitieren und legten fulminante 5,4% zu. Stark waren auch die konjunktursensiblen Branchen Automobil, Industrie und Banken mit Zuwächsen zwischen 3,9% und 4,5%. Aber auch die defensiven Sektoren wie Telekommunikation und Versorger waren gesucht und konnten immerhin mit rund 1,0% Zuwachs den Handelstag beenden. Nicht profitieren von der allgemeinen guten Stimmung konnte der Spirituosenerzeuger Diageo, Bernstein Research betrachten den Titel mittlerweile als überbewertet und stufte ihn auf „Underperform“ ab, dadurch schloss die Aktie nahezu unverändert. Im Dax zählte der Pharma- und Agrarchemiekonzern Bayer mit einem Plus von 6,7% zu den Spitzenreitern. Die Entscheidung eines US-Richters mit Blick auf anstehende Glyphosat-Verfahren milderte bei den Aktionären die Angst vor Milliardenrisiken durch Klagen wegen des umstrittenen Unkrautvernichters. Unter den deutschen Nebenwerten sorgte Medigene für einiges Aufsehen, der Biotech-Konzern hatte einen Lizenzvertrag mit dem Helmholtz Zentrum München zur Erforschung von Krebstherapien abgeschlossen, dank dieser Meldung schnellte der Aktienkurs 19,4% in die Höhe.

Heute werden in der Eurozone der Sentix-index für das Investorenvertrauen und die Einzelhandelsumsätze gemeldet, in Deutschland die Einzelhandelsumsätze und die Auftragseingänge in der Industrie, morgen folgen dann in der Eurozone Daten zur Konsumentenzufriedenheit und in Deutschland die Industrieproduktion, am Mittwoch die Arbeitslosenrate innerhalb der Eurozone und das Konsumentenvertrauen in Frankreich und am Donnerstag die Produktionszahlen für die französisische Industrie.

Auch in Wien beherrschten die Anzeichen auf eine bessere Wirtschaftsentwicklung das Geschehen, die Anleger trauten sich deutlich mehr Risiko zu und der ATX konnte ein deutliches Plus von 3,1% erzielen. Besonders gesucht waren zum Wochenausklang die Bankentitel, der Kurs der Erste Group sprang gleich 4,9% nach oben, die Bawag war sogar noch besser mit einem Zuwachs von 5,0%, die Raiffeisen Bank International konnte da trotz eines deutlichen Kursgewinns von 2,8% nicht ganz mithalten. Gute Nachfrage gab es auch bei Aktien mit einem Bezug zur Automobilbranche. Voestalpine stieg bei hohem Volumen um 4,6%. Der Autozulieferer Polytec gewann 6,1% dazu und war damit Tagesgewinner im Prime Market. Einen starken Tag erlebten auch die als defensiv einzustufenden Versorger, Verbund konnte um 2,4% anziehen, bei EVN betrug der Aufschlag sogar 5,8%. Zu den weiteren Favoriten der Anleger zählte Andritz , der steirische Konzern erzielte eine 4,4% höhere Schlussnotierung. Auch die Ölwerte meldeten sich eindrucksvoll zurück, OMV schloss mit einem Kursplus von 3,2%, Schoeller-Bleckmann konnte einen Zuwachs von 4,4% für sich verbuchen. AMAG schloss unverändert, und Immofinanz war mit einem Minus von 0,4% der einzige negative Titel im Prime Market.

Auch in den USA erlebten die Märkte einen sehr positiven Tag, der Dow Jones erzielte ein Plus von 3,3%, der S&P 500 konnte 3,4% höher schliessen und der Nasdaq 100 rückte gleich um 4,5% vor. Jene Aktien, die zuletzt deutlich unter Druck geraten waren, konnten besonders deutlich zulegen. Apple kletterte nach der Umsatzwarnung und dem Kurseinbruch des Vortages 4,3% nach oben. Bei Intel kam zur allgemein positiven Stimmung im Technologiesektor noch eine frische Kaufempfehlung durch Merrill Lynch dazu, das liess die Aktie 6,1% nach oben springen. Hoch in der Gunst der Anleger waren auch Microsoft mit einem Plus von 4,7% und Cisco mit einem Aufschlag von 4,5%. Netflix wurde von Goldman Sachs auf die Liste der besonders aussichtsreichen Titel gesetzt und konnte dadurch um 9,7% in die Höhe springen. Der Platz von Amazon in dieser Liste wurde bekräftigt, das äußerte sich in einem Kurszuwachs von 5,0%. JPMorgan äußerte sich nach dem steilen Kursrutsch von Coty nicht mehr ganz so pessimistisch zu den Aussichten der Aktie und stufte den Titel auf „Neutral“ hoch, dadurch konnte der Kosmetik- und Parfumhersteller einen Tagesgewinn von 5,5% für sich verbuchen.

In den USA wird heute der ISM-index für das Dienstleistungsgewerbe veröffentlicht sowie die Auftragseingänge in der Industrie, morgen folgt dann die Handelsbilanz, am Mittwoch wird das Protokoll der letzten Fed-Sitzung publik gemacht, am Donnerstag folgen die wöchentlichen Daten zur Arbeitslosenunterstützung und die Großhandelslagerbestände und am Freitag dann noch Zahlen zur Inflation.

Zulegen konnten am Freitag auch die Ölpreise, bei Brent betrug das Plus 2,0%, WTI schloss 1,9% höher. Gold schloss nach einem leicht bewegten Handel leicht tiefer bei rund 1.285 US-Dollar. Der Euro bewegte sich nur wenig gegen den US-Dollar, gegen Abend wurde das Währungspaar nahezu unverändert bei einem Wert von rund 1,141 gehandelt.

Die europ. Börsen sind leicht positiv indiziert. Die asiatischen Märkte schließen mehrheitlich. Von der Unternehmensseite ist es heute relativ ruhig. Von der Makroseite steht heute der ISM (Dienstleistungen) für Dezember im Fokus.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...