ATX-Trends: ams, RBI, VIG, Erste Group ...

Die Apple -Umsatzwarnung und ein enttäuschender US-Einkaufsmanagerindex für das verarbeitende Gewerbe befeuerten die zuletzt bereits auf die Stimmung drückenden Konjunktursorgen noch. Die Apple -Zulieferer AMS , Dialog Semiconductor und STMicro verloren 23,2 bzw. 9,7 bzw. 11,7 Prozent. Im weiteren Technologiebereich sackten Aixtron um 10,3 Prozent ab, Infineon um 4,7 Prozent und SAP um über 3 Prozent. Der Stoxx-Branchenindex Technologie lag mit einem Minus von 4,2 Prozent weit abgeschlagen am Ende. Für Rohstoffwerte ging es um 2,6 Prozent nach unten - sie gelten als besonders konjunkturempfindlich und abhängig von der Nachfrage aus China. Vermeintlich sichere Bundesanleihen blieben gesucht; die Zehnjahresrendite lag mit 0,16 Prozent auf dem tiefsten Stand seit April 2017. Gewinner der Verunsicherung waren am Aktienmarkt die als defensiv geltenden Sektoren Telekommunikation (+0,8 Prozent), Versorgung (+0,1 Prozent) und Lebensmittelherstellung (+0,2 Prozent). Unter den Einzelwerten gewannen Next 4,1 Prozent, nachdem der Textil-Einzelhändler mit seinem Ausblick positiv überrascht hatte. Konjunktursorgen und negative Analystenkommentare drückten die Kurse der Zeitarbeitsunternehmen Adecco und Randstad um 5,2 und 6,8 Prozent. Fluglinienaktien litten darunter, dass Delta Air von fallenden Ticketpreisen im Dezember berichtete. Lufthansa verloren 2,6 und Air France-KLM 2 Prozent. Der ATX schloss unverändert, gekauft wurden Erste Group (+2,9%), VIG (+2,8%) und RBI (+1,8%).

Apple trübte massiv die Stimmung mit seiner gesenkten Umsatzprognose für das erste Geschäftsquartal. Daneben belastete der enttäuschend ausgefallene Einkaufsmanagerindex (ISM) für das verarbeitende Gewerbe und schürte die bestehenden Konjunktursorgen zusätzlich. Die Apple-Aktie rutschte um 10 Prozent ab. Zulieferer des iPhone-Herstellers wie Lumentum, Cirrus Logic oder Qorvo verbilligten sich zwischen 8,4 und 9,1 Prozent. Unter den Sektoren gaben Technologie 7,7 und Halbleiter 6 Prozent ab. Bristol-Myers Squibb gerieten mit Übernahmeplänen stark unter Druck. Die Aktie des Pharmaherstellers verlor 14 Prozent, nachdem das Unternehmen den Kauf von Celgene für 74 Milliarden Dollar angekündigt hatte. Der Celgene -Kurs schoss um rund 21 Prozent nach oben. Enttäuschende Absatzzahlen belasteten General Motors (-4,1 Prozent). Für die Fluglinien ging es deutlich abwärts, weil Delta Air von enttäuschenden Ticketpreisen im Dezember berichtete. Delta fielen um 8,9, American Air Lines um 7,5 Prozent.Anleihen waren angesichts der Sorgen um die Konjunktur stark gesucht. Die Zehnjahresrendite fiel um 6,1 Basispunkte auf 2,56 Prozent, das war der größte Tagesrückgang seit Mai.

Die Ölpreise schwankten zwischen Gewinnen und Verlusten, lagen aber schließlich im Plus. Zwar bremsten Befürchtungen, dass der chinesische Rohstoffhunger bei einem schwächeren Wachstum nachlassen könnte. Andererseits setzten die Akteure aber darauf, dass die Förderkürzungen der Opec eine sinkende Nachfrage kompensieren werden. Der Preis für ein Barrel US-Leichtöl der Sorte WTI stieg schließlich um 1,2 Prozent auf 47,09 Dollar. Brentöl stieg um 1,9 Prozent auf 55,95 Dollar.

Bei den chinesischen Dienstleistern hat sich die Geschäftsaktivität im Dezember verbessert. Der von Caixin Media Co und dem Researchhaus Markit ermittelte Einkaufsmanagerindex (PMI) für den Servicesektor erhöhte sich auf 53,9 (November: 53,8) Punkte. Dienstleister hätten im Dezember geringfügig mehr Aufträge hereinbekommen, wobei die Exportorders mit dem höchsten Tempo seit sechs Monaten gestiegen seien, teilte Caixin mit. Auch hätten die Unternehmen einen besseren Geschäftsausblick als im November gemeldet. Der auf Daten der staatlichen Statistikbehörde basierende offizielle Einkaufsmanagerindex war im Dezember auf 53,8 (Vormonat: 53,4) Punkte gestiegen. Dieser Indikator ist stärker auf in Staatsbesitz befindliche Großunternehmen ausgerichtet. Ein PMI-Stand über 50 deutet auf eine Expansion des Sektors hin, Werte darunter auf eine Schrumpfung.

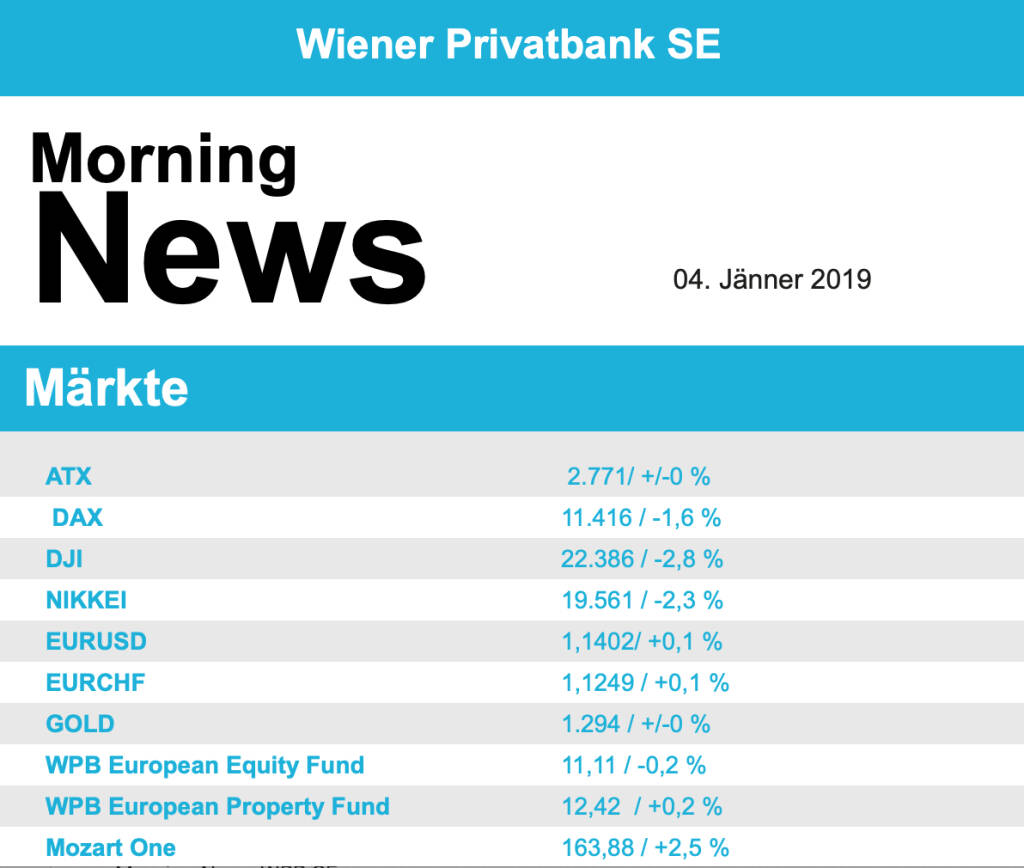

Die europ. Börsen sind positiv indiziert. Die asiatischen Märkte schließen uneinheitlich. Von der Unternehmensseite ist es heute relativ ruhig. Von der Makroseite steht heute der US-Arbeitsmarktbericht für Dezember im Fokus.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...