ATX-Trends: ams, AT&S, Lenzing, Verbund ...

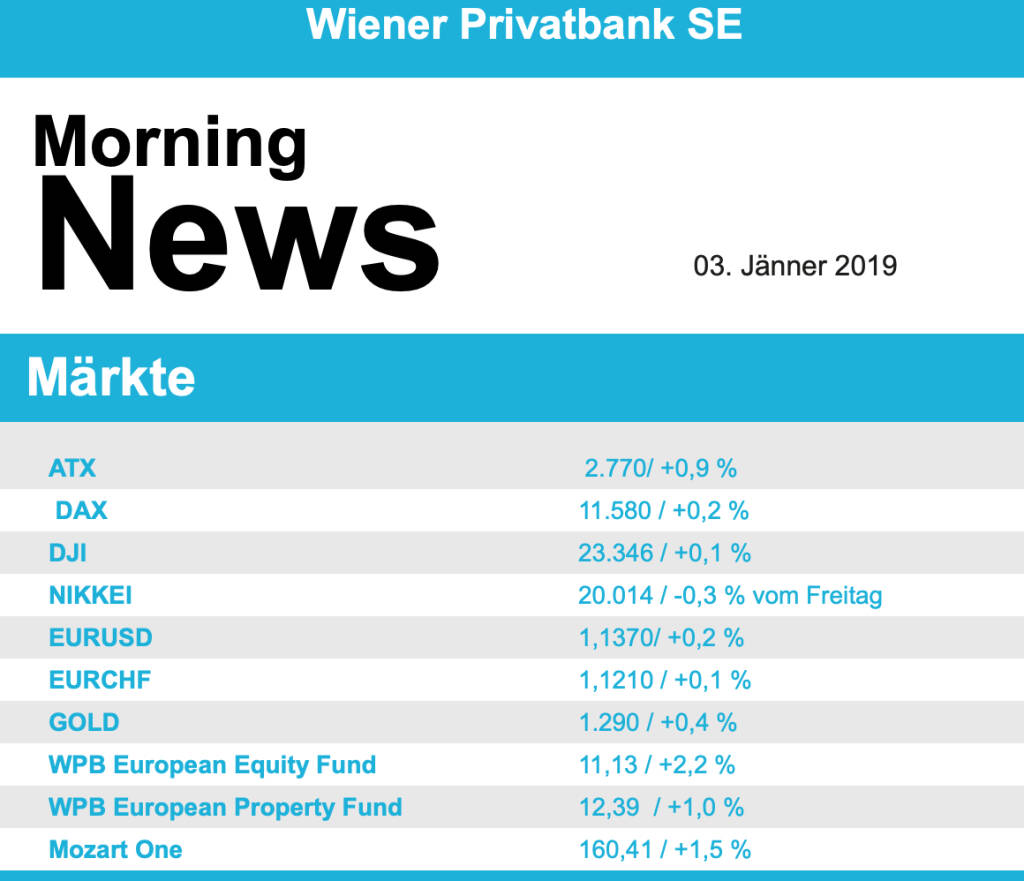

Investoren begannen das neue Jahr mit einer Schnäppchenjagd. Nach einem schwachen Start verringerten sich die Kursverluste kontinuierlich. Nachdem zunächst enttäuschende Einkaufsmanagerindizes aus China und später Spanien die Stimmung getrübt hatten, seien nach dem Abverkauf der zurückliegenden Wochen wieder Käufer an den Markt gekommen, berichteten Händler. Die Anleger hätten dabei zu ausgewählten Einzelwerten gegriffen, vor allem zu potenziellen Übernahmekandidaten. Ansonsten seien aber sichere Häfen, allen voran Bundesanleihen, gesucht gewesen. Die deutsche Zehnjahresrendite erreichte mit 0,16 Prozent den niedrigsten Stand seit April 2017. Der konjunktursensible Rohstoffsektor verlor 1,6 Prozent, weil er überproportional vom starken Rohstoffhunger der chinesischen Wirtschaft abhängt. Ihm folgte der Index der Autoaktien mit minus 1,5 Prozent. Der Sektor Öl und Gas profitierte von der rasanten Ölpreiserholung und stieg um 1,2 Prozent. Mit dem Übernahmeangebot der indonesischen Medco Energie Internasional schossen Ophir Energy in London um rund 29 Prozent nach oben. Der ATX gewann 0,9 Prozent, gekauft wurden Verbund (+5,0%), Lenzing (+4,1%) und DO&CO (+3,0%).

Die Wall Street schloss nach einer Achterbahnfahrt leicht im Plus. Die Anleger waren hin- und hergerissen zwischen Konjunktursorgen und der Hoffnung auf eine Wende am Aktienmarkt. Als Stütze für Aktien entpuppten sich die Verlauf deutlich anziehenden Ölpreise, die den Energiesektor am Ende 2,1 Prozent nach oben führten. Aber auch Bankenaktien (+1,8 Prozent) und Telekomwerte (+1,5 Prozent) erholten sich deutlicher. Anfangs war die Stimmung noch düster gewesen - der Dow startete mit einem Minus von 1,6 Prozent -, wegen des andauernden Haushaltsstreits und dem damit verbundenen teilweisen Behördenstillstand. Zudem trübten schlechte Konjunkturdaten aus China die Stimmung. Tesla stürzten um 6,8 Prozent auf 310 Dollar ab, nachdem der Hersteller von Elektrofahrzeugen enttäuschende Produktions- und Auslieferungszahlen für das vierte Quartal veröffentlicht hatte. Zudem senkte RBC das Kursziel auf 290 von 340 Dollar. General Electric stiegen um weitere 6,3 Prozent, immer noch getrieben von einer Hochstufung von JP Morgan Mitte März, wie es hieß.Trotz der Erholung der Aktienkurse blieb der vermeintlich sichere Hafen Anleihemarkt Nutznießer der Unsicherheit unter den Anlegern. Steigende Notierungen drückten die Zehnjahresrendite um 3,1 Basispunkte auf 2,65 Prozent, ein Elfmonatstief.

Der Ölmarkt drehte gestern nach Verlusten im Verlauf abrupt ins Plus. Teilnehmer verwiesen darauf, dass Bloomberg Daten ermittelt hat, die auf einen deutlichen Rückgang der saudischen Ölexporte im Dezember schließen lassen. Dies dämpfte die Furcht vor einem Überangebot. Außerdem sei der Ölpreis von einer technischen Unterstützung nach oben abgeprallt, hieß es. Das Barrel US-Rohöl der Sorte WTI verteuerte sich zum Settlement um 2,5 Prozent auf 46,54 Dollar. In der Spitze hatte es bereits rund 5 Prozent zugelegt. Brentöl gewann 2,4 Prozent auf 55,07 Dollar..

Apple rechnet für das gerade beendete erste Geschäftsquartal mit einem niedrigeren Umsatz als bisher. Die aktuelle Prognose beläuft sich auf 84 Milliarden Dollar. Zuvor hatte Apple mit 89 bis 93 Milliarden Dollar gerechnet. Analysten hatten im Schnitt 91 Milliarden Dollar erwartet. "Während wir Herausforderungen in wichtigen Schwellenländer-Märkten zwa erwartet hatten, haben wir nicht den Umfang des wirtschaftlichen Abschwungs, vor allem in China, vorhergesehen", teilte Apple mit. Das Gros des Rückgangs bei der Prognose gehe auf das Konto des Markts in Gesamtchina bei den Produkten iPhone, Mac und iPad. Neben einem schwächelnden chinesischen Markt übten laut Apple-Chef Tom Cook die Handelsspannungen zwischen den USA und China zusätzlichen Druck aus. Die daraus resultierende steigende Unsicherheit belaste nicht nur die Finanzmärkte. Sie scheine auch die Konsumenten erfasst zu haben. Die Apple-Aktie verlor nachbörslich um 7,6 Prozent.

Die europ. Börsen sind leicht negativ indiziert. Die asiatischen Märkte schließen uneinheitlich, die Aktien der Apple Zulieferer werden verkauft. Von der Unternehmensseite ist es heute relativ ruhig. Von der Makroseite wird heute der ISM (Industrie) gemeldet.

UNTERNEHMENSNACHRICHTEN

ams AG

Nachdem Apple gestern nachbörslich bekanntgegeben hat, dass der Umsatz 5-9% unter den Erwartungen lag, büßte der Aktienkurs des österreichischen Zulieferunternehmens ams vorbörslich bereits fast 7% ein. Neben ams ist davon auszugehen, dass die Kurse weitere Apple Zulieferer wie beispielsweise von AT&S heute zurückgehen werden.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...