ATX-Trends: FACC, Erste Group, RBI, OMV, Palfinger, Semperit ...

Die Beilegung des Haushaltsstreits zwischen Italien und der EU-Kommission hat am Mittwoch wieder für eine optimistischere Stimmung an Europas Börsen gesorgt. Die Einigung wurde nicht als optimale Lösung bezeichnet, aber ein Defizitverfahren kann dadurch vermieden werden. Vor allem an der Mailänder Börse stiegen die Kurse teils kräftig, der Index legte 1,6% zu. Auch die anderen europäischen Indices konnten den Tag im Plus beenden. Im Branchenvergleich waren die Rohstoffwerte mit einem Plus von mehr als 1,5% die Gewinner des Tages. Vor allem die großen, in London gelisteten Bergwerksgesellschaften profitierten von der kräftigen Erholung der Preise für Öl und Gas, Edelmetalle und Industriemetalle wie Kupfer und Nickel. Aktien von Rio Tinto , Glencore , Anglo American und BHP Billiton gewannen deutlich dazu. Am Ende des Sektortableaus fanden sich die Hersteller von Industriegütern, dieser Index verlor moderat. GlaxoSmithKline will in Zukunft mit dem US-Pharmariesen Pfizer kooperieren und das Geschäft mit rezeptfreien Mitteln bündeln, auf Grund dieser Nachricht konnte der Titel 3,8% Tagesgewinn erzielen.

Die Deutsche Post litt unter der Senkung der Jahresprognose des US-Paketlieferdienstes FedEx und musste 4,2% nachgeben. Infineon erlitt ein ähnliches Schicksal, der US-Konkurrent Micron Technology rechnet mit weniger Umsatz und das deutsche Unternehmen verlor ebenfalls, allerdings hielt sich das Minus mit 0,7% in Grenzen. Fresenius profitierte von einer Kaufempfehlung durch Goldman Sachs und konnte 4,2% höher schliessen. Ceconomy, die Mutter von Media Markt und Saturn, legte enttäuschende Zahlen vor und will die Dividende streichen, der Titel verlor gestern weitere 17,5%, nachdem es schon seit Jahresbeginn kontinuierlich nach unten gegangen war. Scout24 wird laut Medienspekulationen von mehreren Finanzinvestoren umworben, dadurch konnte der Titel gestern 5,9% Zugewinn erzielen.

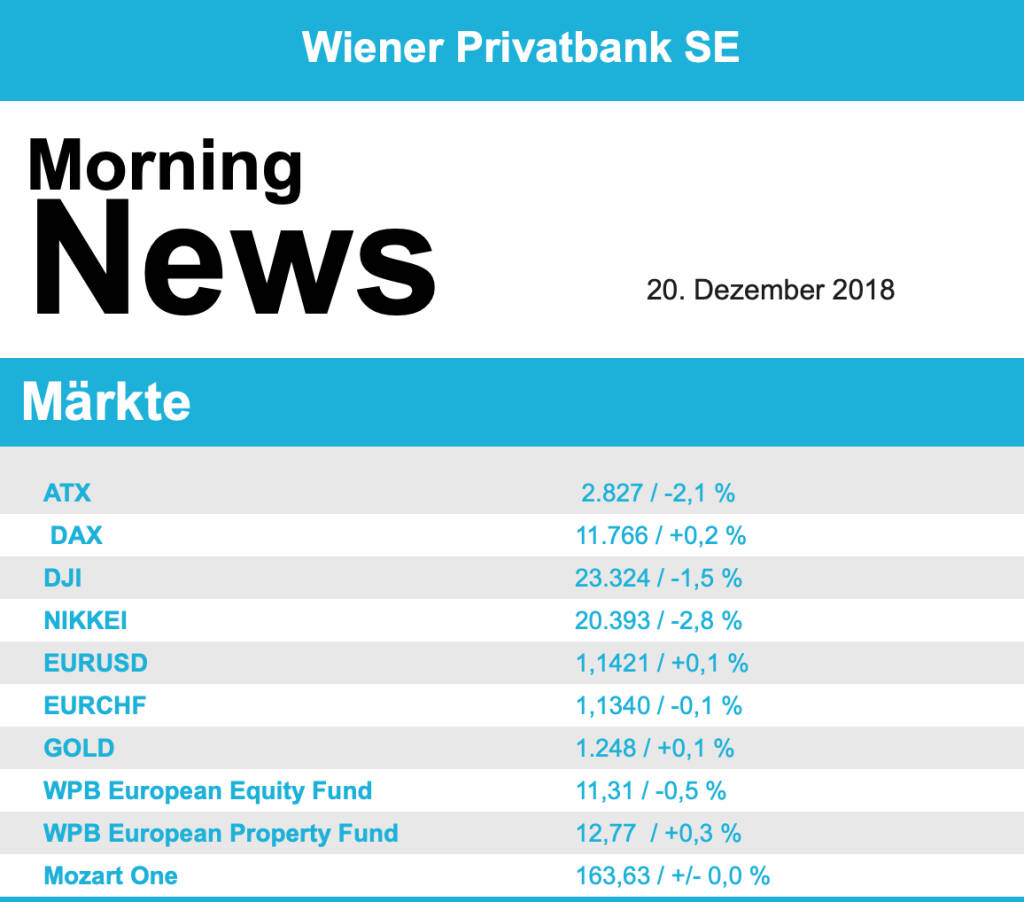

Auch gestern verhielt sich die heimische Börse entgegengesetzt zum europäischen Umfeld, hatte der ATX am Dienstag noch zulegen können setzte es gestern ein klares Minus von 2,1%. Nach unten gezogen wurde der heimische Leitindex vor allem von den stark gewichteten Finanztiteln. Die rumänische Regierung will eine Bankensteuer einführen, die Erste Group , die mit der Tochter Banca Comerciala Marktführer in Rumänien ist, rutschte um deutliche 6,7% ab, Raiffeisen, fünftgrößtes Finanzinstitut in diesem Land, musste 4,6% schwächer schliessen. Die Bawag war von dieser neuen Steuer nicht betroffen und musste lediglich 0,2% abgeben. Sehr positiv verlief der Handelstag hingegen für Kapsch TrafficCom, der Mautspezialist erhielt den Zuschlag zur Einhebung der Autobahnmaut in Deutschland gemeinsam mit dem Konsortialpartner CTS Eventim . Der Auftrag reicht über einem Zeitraum von zwölf Jahren und das Auftragsvolumen inklusive Umsatzsteuer beträgt laut Unternehmensaussendung knapp zwei Milliarden Euro. Semperit , das am Vortag noch zu den Gewinnern gezählt hatte, musste gestern wieder 6,2% abgeben. Auch FACC rutschte um klare 5,2% nach Süden. Nicht profitieren von den anziehenden Rohstoffpreisen konnten die Ölwerte, OMV beendete den Handel mit einer 0,5% tieferen Notierung, Schoeller-Bleckmann schloss unverändert. Gesucht war Palfinger , der Kranhersteller erzielte einen Aufschlag von 3,1%.

Auch die Aussicht auf einen weniger steilen Zinspfad in den USA war den Anlegern an der Wall Street am Mittwoch nicht genug. Im Gegenteil, die Kurse rutschten nach der geldpolitischen Entscheidung der US-Notenbank deutlich ab. Investoren hatten offensichtlich angesichts der zuletzt schwächeren Konjunktur auf noch vorsichtigere Währungshüter gesetzt. Die Fed erhöhte wie erwartet die Zinsen und stellte für das kommende Jahr zwei weitere Schritte in Aussícht, hier hatten viele nur mehr mit einer geplanten Erhöhung in 2019 gerechnet. Bei den Einzelwerten gerieten Aktien von Facebook unter Druck, sie büßten rund 7,3% ein. Dem Online-Riesen droht wegen des Datenskandals um Cambridge Analytica rechtlicher Ärger. Der Regierungsbezirk Washington DC reichte Klage gegen den Konzern ein. Die Aktie des Logistikriesen FedEx brach sogar um 12,2%. Die internationalen Handelskonflikte bereiten dem Unternehmen Schwierigkeiten, der Ausblick musste zurückgenommen werden. Im Sog dieser Schwäche musste auch der Konkurrent UPS 3,0% abgeben. Auch Micron Technology beklagt einen geringeren Umsatz auf Grund der Handelskonflikte, der Chiphersteller schloss mit einer 7,9% schwächeren Notierung. General Mills übertraf mit dem Gewinn die Erwartungen der Analysten, der Lebensmittelhersteller durfte sich über ein Kursplus von 5,0% freuen.

Eine leichte Erholung gab es bei den Ölpreisen, Brent gewann 1,7% dazu, WTI schloss 2,1% höher. Gold tendierte am Nachmittag leicht stärker, durch das Erstarken des Dollars kam es aber wieder zu Verkäufen und das Edelmetall erzielte gegen Abend einen Preis von rund 1.244 US-Dollar. Der Euro konnte gegen den US-Dollar über weite Strecken des Handels dazugewinnen, nach Bekanntgabe der Fed-Entscheidung wurden aber die Gewinne zum großen Teil wieder abgegeben und das Währungspaar wurde bei einem Wert von rund 1,138 gehandelt.

Die europ. Börsen sind schwächer indiziert. Die asiatischen Märkte beenden den vorletzten Tag der Handelswoche mit teils deutlichen Verlusten. Von der Unternehmensseite ist es relativ ruhig. Von der Makroseite wird heute Nachmittag der Philadelphia Fed Index veröffentlicht.

UNTERNEHMENSNACHRICHTEN

Kapsch

Gestern gab Kapsch bekannt, dass man mit dem Joint Venture Partner CTS EVENTIM AG & Co KGaA den Auftrag für die Erhebung der deutschen Pkw-Maut vom deutschen Bundesministerium für Verkehr und digitale Infrastruktur erhalten hat. Das Auftragsvolumen beträgt über die gesamte Vertragsmindestlaufzeit von 12 Jahren knapp €2 Mrd.. Abzüglich des Anteils des JV Partners CTS Eventim, würde dies für Kapsch einen zusätzlichen jährlichen Umsatzbeitrag von rund €83 Mio. bringen (12% vom Umsatz 2017/18). Der endgültige Zuschlag kann erst nach planmäßiger Vorabinformation der unterlegenen Bieter – frühestens am 30. Dezember 2018 – erteilt werden. Die Aktie konnte am gestrigen Handelstag 19% zulegen.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...