ATX-Trends: voestalpine, Flughafen Wien, Amag, Uniqa, Erste Group ...

Mit moderaten Abschlägen verabschiedeten sich die europäischen Börsen in das Wochenende. Belastung kam nach wie vor von dem Budgetstreit mit Italien, zusätzlich wurden einige Unternehmensnachrichten von den Investoren negativ aufgenommen. Die Rohstoffwerte litten unter fallenden Preisen bei Öl und bei Metallen wie Kupfer, Nickel und Aluminium und waren mit einem Minus von 3,7% der schwächste Sektor in Europa. Rio Tinto musste 3,3% abgeben, Glencore schloss 4,4% schwächer. UBS sieht sich in Frankreich von einer Milliardenstrafe wegen Geldwäsche bedroht und musste 2,7% tiefer schliessen. Noch schlimmer erwischte es die spanische Großbank BBVA, deren operatives Geschäft in Mexiko durch neue Gesetze deutliche Einbussen erleiden könnte. In Mexiko erwirtschaftet das Unternehmen gut ein Drittel des operativen Gewinns, dadurch betrug der Abschlag am freitägigen Handelstag 5,9%. Eine enttäuschende Profitabilität des Schweizer Luxusuhrenherstellers Richemont belastete gleich die gesamte europäische Luxusgüterbranche. Richemont deutete an, dass der Boom auf dem wichtigen Absatzmarkt China vorbei sein könnte. Richemont fiel um 6,4% und zog auch Swatch um 5,9% mit nach unten. Auch die Luxuskonzerne LVMH und Kering gerieten unter Druck. Sie verloren 1,9% beziehungsweise 3,5%. ThyssenKrupp musste wegen drohender Strafzahlungen aus einem Kartellverfahren die Gewinnziele erneut senken und gab 9,1% nach. Das Ergebnis von Allianz wurde vom Markt sehr wohlwollend aufgenommen, der Versicherungskonzern konnte 2,7% zulegen. Lufthansa profitierte von den starken Verkehrszahlen für den Oktober und glänzte mit einem Plus von 4,1%.

Heute wird die Industrieproduktion in Italien veröffentlich, morgen folgt der ZEW-Index aus Deutschland und der Eurozone sowie die Inflation in Deutschland, am Mittwoch die Industrieproduktion der Eurozone, BIP-Zahlen aus der Eurozone und Deutschland und Inflationsdaten in Frankreich und Spanien und am Freitag die Inflation in Italien und in der Eurozone. Die Berichtssaison neigt sich auch schon wieder dem Ende zu, morgen berichten Bayer , Ceva Logistics und Vodafone , am Mittwoch RWE , Wirecard , Moeller Maersk und Linde und am Donnerstag Aston Martin, Bouygues und Vivendi .

Mit Abschlägen ging auch der Wiener Markt ins Wochenende, der ATX schloss 0,8% tiefer als am Vortag. Im Fokus des Interesses stand OMV , der Öl- und Gaskonzern erwirbt 50 Prozent an dem malaysischen Öl- und Gasunternehmen SEB Upstream und will dafür 540 Millionen Dollar zahlen. Die Kooperation werde die OMV dabei unterstützen, Australasien als neue Kernregion zu etablieren, hieß es. Anleger zeigten sich skeptisch, vor allem bezüglich der Region, und schickten die Aktie 2,9% nach unten. Für Voestalpine ging es im Sog der starken Kursverluste bei Thyssenkrupp 2,7% nach unten. Wienerberger musste den starken Vortagsgewinnen Tribut zollen, in eher unruhigen Zeiten tendieren Anleger dazu, erzielte Gewinne so schnell wie möglich zu realisieren, dadurch gab es für den Ziegelkonzern einen Abschlag von 3,9%. Auch bei der Telekom Austria gab es ohne relevante Nachrichten ein Minus von 3,6% zu verzeichnen. Einen guten Tag hatten hingegen die Banken, Bawag konnte die Zuwächse vom Donnerstag ausbauen und legte weitere 1,9% zu, auch die Erste Group konnte ein Plus von 1,1% erzielen. Lediglich für die Raiffeisen ging es 0,7% nach unten. AMAG konnte die begonnene Erholung fortsetzen und 2,8% Zugewinn erzielen. Zuwächse gab es ebenfalls für die Versicherer, die Uniqa schloss 0,8% höher, die Vienna Insurance erzielte ein Plus von mehr als 0,3%. Sehr gesucht am Freitag war auch Warimpex , das Unternehmen durfte sich über ein Tagesplus von 2,2% freuen. Morgen wird Rosenbauer die Zahlen vorlegen, am Mittwoch dann Flughafen Wien und Raiffeisen International, am Donnerstag noch Mayr Melnhof, Do&Co und die Post.

Nach einer guten Woche schlossen die US-Börsen am Freitag leicht schwächer. Dieser Rückgang wurde einerseits durch die schwachen Quartalszahlen einiger Technologieunternehmen ausgelöst, andrerseits zeigten sich Anleger besorgt, dass der Rückgang bei den Ölpreisen ein Signal für ein Nachlassen des Konjunkturaufschwungs in den USA sein könnte. Frische US-Konjunkturdaten hatten kaum Einfluss auf die Kurse. So hat sich die Stimmung der Verbraucher im November weniger stark als befürchtet eingetrübt. In der Branchenübersicht war der IT-Sektor das Schlusslicht. Ausgelöst wurden die Verkäufe vor allem von enttäuschenden Quartalszahlen von Skyworks. Die Kennziffern des Halbleiterunternehmens signalisierten eine verlangsamte Nachfrage nach Smartphone-Chips. Daraus resultierten einige negative Analystenkommentare mit Abstufungen und Kurszielsenkungen, der Titel verlor8,1%. Dagegen gewannen die Titel von Walt Disney als Dow-Spitzenreiter 1,7%. Der Unterhaltungskonzern verdiente im vierten Geschäftsquartal mehr als Analysten erwartet hatten. Künftig will sich der Hollywood-Gigant verstärkt auf den boomenden Streaming-Markt konzentrieren und damit die sehr erfolgreichen Online-Videodienste wie Netflix frontal angreifen. Und einen eigenen Internet-Service an den Start bringen. Netflix musste aus diesem Grund 4,6% abgeben. General Electrics litt unter einer Senkung des Kursziels durch JPMorgan und schloss 5,7% schwächer. Cree profitierte von einer Kaufempfehlung durch Goldman Sachs , die Aktie des Lichttechnik-Spezialisten sprang um 7,8% nach oben.

Relativ ruhig ist es diese Woche aus makroökonomischer Sicht in den USA, am Mittwoch werden Inflationsdaten bekanntgegeben, am Donnerstag folgt der Empire Manufacturing Index, die Einzelhandelsumsätze, der Philadelphia Fed Index, die Importpreise sowie die wöchentlichen Arbeitsmarktdaten, am Freitag dann noch die Industrieproduktion und die Kapazitätsauslastung der Industrie. Auch in den USA stehen nur mehr wenig Ergebnispräsentationen diese Woche auf dem Kalender, morgen Aramark, Home Depot und SolarWinds, am Mittwoch Macy’s und Cisco , am Donnerstag noch Walmart, JC Penney, Applied Materials und NVIDIA .

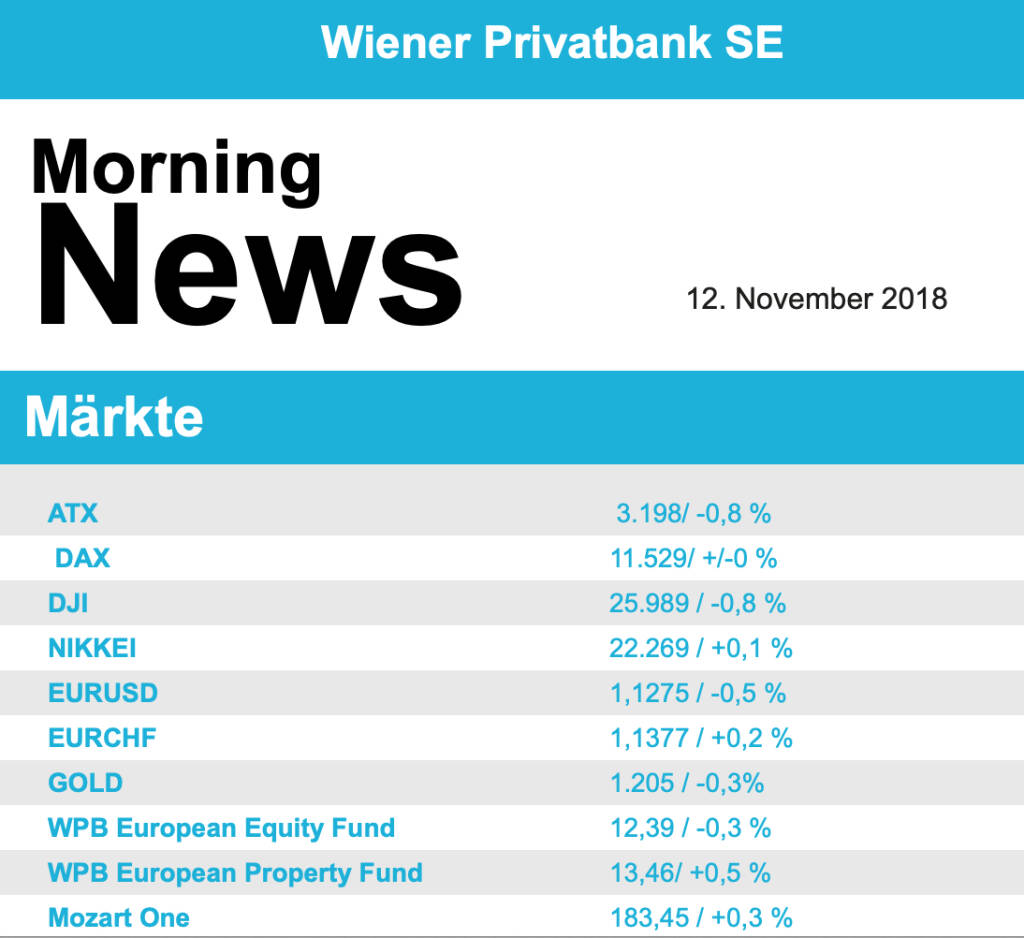

Weiter nach unten ging es für die Ölpreise, Brent schloss 0,7% schwächer, WTI verzeichnete ein Minus von 0,8%. Gold musste im Handelsverlauf nachgeben und fiel gegen Ende des Tages auf einen Wert von rund 1.210 US-Dollar. Der Euro schwächelte während des gesamten Tagesverlaufes leicht gegen den US-Dollar, schlussendlich pendelte sich das Währungspaar bei einer Marke von rund 1,132 ein.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Märkte schliessen uneinheitlich. Von der Unternehmensseite berichtete Infineon (leicht über Erwartungen),von der Makroseite ist es relativ ruhig.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...