ATX-Trends: Andritz, Lenzing, OMV, Marinomed, Polytec ...

Die Hoffnung auf eine Beilegung des Handelsstreits zwischen den USA und China hat den europäischen Börsen am Freitag nach oben verholfen. Der Schwung beim EuroStoxx 50 und den anderen wichtigen europäischen Indices ließ jedoch am Nachmittag mit den ins Minus abgedrehten US-Börsen merklich nach. Mit einem Aufschlag von 0,3% rückte der Leitindex der Eurozone am Ende sehr deutlich von seinem Höchstwert ab. Er konnte aber dennoch ein deutliches Wochenplus erzielen. Auf Unternehmensseite verloren in Europa die Gesundheits- sowie Ölwerte mit Abgaben von jeweils 0,7% bei ihren Branchenindizes am deutlichsten. In ersterem Sektor gab es Gewinnmitnahmen beim Pharmakonzern Sanofi nach den überraschend guten Quartalszahlen am Vortag. Die Aktien des französischen Herstellers büßten in Paris am Handelsende 1,5% ein. Die meisten Zuwächse gab es im Automobilsektor mit einem Aufschlag von rund 1,6%. Auch Luxusgüterkonzerne präsentierten sich stark, Kering konnte 5,5% höher schliessen, LVMH stand mit einem Zuwachs von 3,4% nicht viel nach. Stark waren auch Richemont mit einer 2,7% höheren Notierung und Swatch mit einem Aufschlag von 4,1%. Gesucht waren europaweit auch Bankentitel vor dem nachbörslich veröffentlichten Stresstestergebnissen, der Sektor legte 1,3% zu, die spanische BBVA zählte zu den Favoriten mit einem Plus von 2,6%, ebenso die Deutsche Bank und die Commerzbank mit Tagesgewinnen in gleichem Ausmaß. Wirecard litt unter einem negativen Analystenkommentar samt einer Abstufung und musste 6,5% abgeben.

Morgen erfolgt die Bekanntgabe der Auftragseingänge der deutschen Industrie, die Einkaufsmanagerindices aus Deutschland, Frankreich, Italien und Spanien sowie der gesamten Eurozone sowie des Produzentenpreisindex innerhalb der Eurozone, am Mittwoch stehen die deutsche Industrieproduktion und die Einzelhandelsumsätze der Eurozone auf der Agenda, am Freitag folgt dann noch die Industrieproduktion in Frankreich. Eine ganze Reihe von Unternehmen wird in Europa die Ergebnisse berichten, heute Grifols und Ferrari , morgen dann Pandora, Enel, Intesa Sanpaolo, Imperial Brands, die Deutsche Post und Sky , am Mittwoch Vestas , Osram, Schaeffler , UniCredit, Ahold, Credit Agricole, adidas , BMW , Banco BPM und Delphi, am Donnerstag dann Societe Generale , Continental , Commerzbank, Duerr , Telecom Italia , Burberry, Heidelberg Cement, Siemens , die Deutsche Telekom , Generali, Astra Zeneca, Linde und Natixis und am Freitag dann noch Atlantia, Allianz und Richemont, um nur die wichtigsten zu nennen.

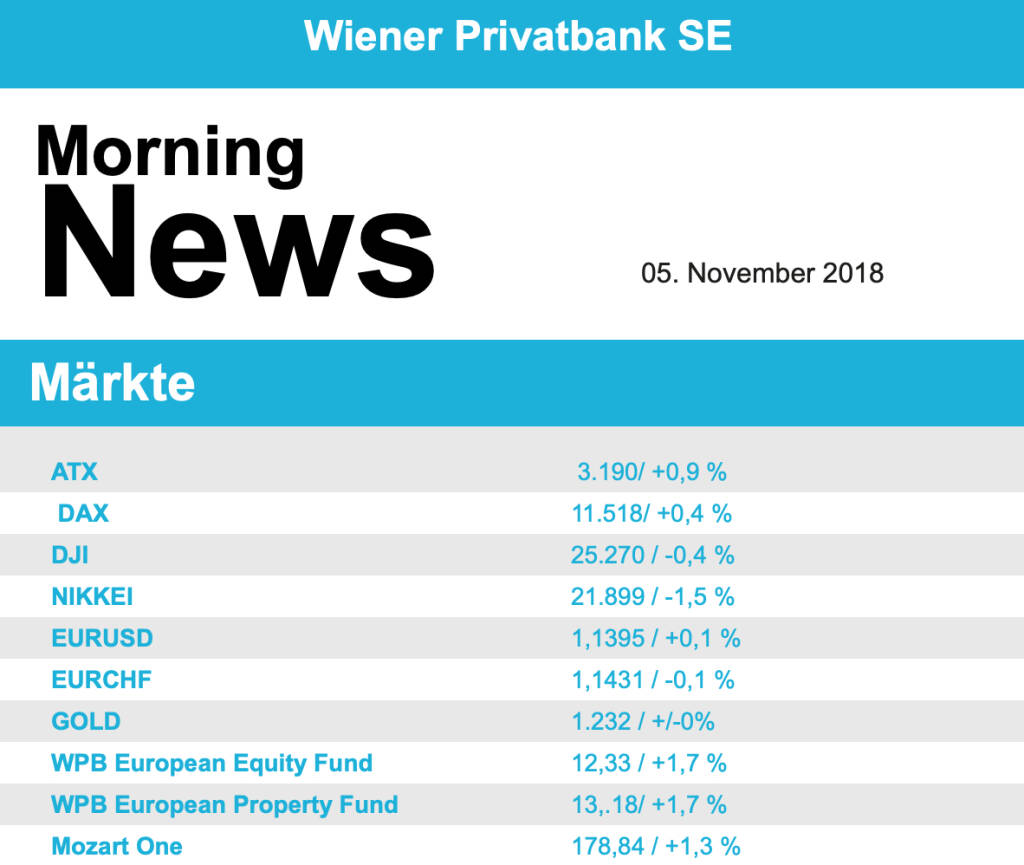

Den fünften Handelstag in Folge konnte der ATX Zugewinne erzielen, schlußendlich notierte der österreichische Leitindex 0,9% höher als vor der feiertagsbedingten Unterbrechung des Handels. Im Blickpunkt stand die Erste Group mit der Präsentation der Geschäftszahlen, die angekündigte Erhöhung des Eigenkapitalverzinsungsziels weckte Sorgen bezüglich einer geringeren Dividendenausschüttung, nach anfänglich deutlichen Verlusten konnte sich der Titel während des Conference Calls erholen, es verblieb aber zu Handelsende noch immer ein Abschlag von 0,8%. Sehr positiv verlief der Tag hingegen für die beiden anderen Bankentitel auch dank der europaweiten Stärke des Sektors, die Bawag erreichte einen Aufschlag von 2,7%, die Raiffeisen war mit einem Plus von 2,2% fast genauso gesucht. Deutliche Kursgewinne gab es auch für Telekom Austria , der Titel notierte zum Schlussgong 3,8% höher, und für voestalpine , der Stahlkonzern erreichte eine 3,7% höhere Schlussnotierung. Ebenfalls zu den starken Gewinnern zählte Strabag , die Kauffreude der Investoren brachte diesen Titel 3,1% nach oben. Leicht bergab ging es für OMV mit einem Minus von 0,2%, Schoeller-Bleckmann hingegen konnte den Tag positiv beenden und gewann 0,3% dazu. Auch Wienerberger musste leicht abgeben, hier stand ein Minus von 0,1% zu Buche. Morgen wird Andritz die Zahlen vorlegen, am Mittwoch dann Polytec , voestalpine, Lenzing und der Verbund , am Donnerstag noch Wienerberger und die Bawag.

Den Börsen in den USA ging zum Wochenausklang etwas der Schwung verloren, alle drei wichtigen Indices schlossen mit einer leicht negativen Note. Makroökonomische Ursachen waren hierfür nicht auszumachen, der US-Arbeitsmarktbericht lieferte deutlich mehr neugeschaffene Stellen als erwartet. Belastung für die Anleger kam von skeptischen Bemerkungen von Trumps Wirtschaftsberater Larry Kudlow bezüglich einer Einigung im Handelsstreit mit China. Der Technologiesektor wurde durch den enttäuschenden Ausblick von Apple belastet, nach der Reduktion der Umsatzprognose musste der Titel eine Einbusse von 6,7% hinnehmen. Ein weiterer großer Verlierer waren die Aktien des Lebensmittelkonzerns Kraft Heinz, die wegen einer enttäuschenden Gewinnentwicklung im dritten Quartal um rund 9,7% abrutschten. Um 9,7% nach oben ging es dagegen bei Starbucks . Die Kaffeehauskette überraschte den Markt mit der Umsatzentwicklung am US-Heimatmarkt positiv und trieb ihre Aktien auf einen Rekordstand. Kursgewinne gab es nach Zahlen auch von den beiden großen Dow-Werten aus dem Ölsektor, ExxonMobil verbuchte am Ende ein Plus von 1,6%, während Chevron an der Spitze des Leitindex um 3,2% vorrückte. Höhere Ölpreise hatten im Sommerquartal die Gewinne der beiden Ölriesen sprudeln lassen.

Heute werden der ISM-Index für das Dienstleistungsgewerbe sowie der Einkaufsmanagerindex (Markit) in den USA veröffentlicht, morgen finden dann die mit Spannung erwarteten Midterm-Wahlen statt, am Donnerstag gibt die Fed ihre Zinsentscheidung bekannt und am Freitag folgen dann noch der Produzentenpreisindex und die von der Universität von Michigan erhobene Stimmung unter den Konsumenten. Auch in den USA stehen nach wie vor viele Unternehmensberichte auf dem Programm, unter anderem werden heute WestRock, Occidental Petroleum, Mylan, Altice und Marriott Ergebnisse vorlegen, morgen dann Penn Virginia, Martin Marietta, Bausch Health, Eli Lilly, CVS Health, Zillow, Turtle Beach, Papa John’s und Devon, am Mittwoch folgen DISH Network, Twenty-First Century Fox, Prudential, Marathon Oil, Wynn Resorts, Keurig Dr Pepper, Qualcomm und Square, am Donnerstag dann CommScope, Scientific Games, Discovery, Walt Disney , Dropbox und CenturyLink ehe am Freitag mit JC Penney, Adient und Athena Health der Abschluss gemacht wird.

Leicht abgeben mussten die Ölpreise, Brent schloss 0,1% schwächer, bei WTI betrug das Minus 0,9%. Nahezu ohne Bewegung verlief der Handel in Gold , am Abend wurde das Edelmetall nahezu unverändert bei rund 1.232 US-Dollar gehandelt. Der Handel zwischen Euro und US-Dollar verlief ziemlich volatil, mit den üblichen deutlichen Ausschlägen bei der Veröffentlichung des US-Arbeitsmarktberichtes, zu Tagesende wurde ein Kurs von rund 1,139 für das Währungspaar gefunden.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Märkte schliessen mehrheitlich im Minus . Von der Unternehmensseite ist es relativ ruhig. Von der Makroseite wird der ISM (Dienstleistungen) in den USA gemeldet.

Marinomed Biotech AG (biopharmazeutisches Unternehmen mit Sitz in Wien) meldete heute Früh, dass sie sich in Umsetzung ihrer Finanzierungsoptionen auf einen Börsegang und die Notierung ihrer Aktien an der Wiener Börse vorbereiten. Für die geplante Transaktion wurden Erste Group Bank AG und Kempen & Co N.V. als Joint Global Coordinators und Joint Bookrunners sowie goetzpartners securities Limited als Co-Lead Manager mandatiert.

Im Zuge des geplanten Börsegangs sollen neue Aktien voraussichtlich privaten und institutionellen Investoren in Österreich im Rahmen eines öffentlichen Angebots sowie internationalen institutionellen Investoren im Rahmen von Privatplatzierungen angeboten werden. Es ist beabsichtigt, eine Zulassung der Aktien zum Amtlichen Handel im prime market Segment der Wiener Börse zu beantragen. Die geplante Transaktion soll die Voraussetzungen eines qualifizierten öffentlichen Angebots gemäß den Anleihebedingungen der im Jahr 2017 von Marinomed Biotech AG begebenen Wandelschuldverschreibungen, die zum Handel im Dritten Markt der Wiener Börse zugelassen sind, erfüllen.

Nach Abschluss eines qualifizierten öffentlichen Angebots sind die Inhaber von Wandelschuldverschreibungen berechtigt, ihre Schuldverschreibungen in Übereinstimmung mit den Bedingungen der Wandelschuldverschreibungen in neue Aktien der Marinomed Biotech AG zu wandeln. Das Emissionsvolumen und der Zeitplan einer möglichen Transaktion hängen vom vorherrschenden Marktumfeld ab.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...