ATX-Trends: Polytec, Amag, Agrana, Palfinger, Verbund ...

Zu Wochenbeginn fassten die europäischen Investoren wieder neuen Mut und verliessen ihre Deckung, die wichtigsten Indices konnten zum Teil beträchtlich zulegen. Angeführt wurde diese Erholung von den Bankenaktien, die von der unveränderten Ratingeinstufung Italiens durch S&P profitierten, der Subindex konnte 1,9% vorrücken. Besonders beeindruckend die Banco BPM mit einem Plus von rund 5,0%. In diesem Sektor war allerdings auch die spanische BANKIA, die nach Vorlage der Zahlen zum dritten Quartal ein Minus von 2,9% erlitt und auf den tiefsten Stand seit zwei Jahren fiel. HSBC in London hingegen konnte dank der vorgelegten Ergebnisse ein Plus von 4,8% erzielen. Unterstützung kam auch von dem angekündigten langsamen Rückzug der deutschen Langzeitkanzlerin Angela Merkel, viele erhoffen sich in Zukunft eine wirtschaftsfreundlichere Politik in Deutschland. Dass Agenturmeldungen verbreitet wurden, wonach China die Steuern auf Automobile um die Hälfte reduzieren will, half diesem Sektor auch deutlich. Volkswagen und BMW legten 4,0% beziehungsweise 1,9% zu, auch die Zulieferer profitierten von dieser Nachricht, Continental schloss 5,5% stärker, und auch Infineon , das einen guten Teil seines Umsatzes mit der Autobranche erzielt, gewann 6,0% dazu. Merck konnte dank eines positiven Analystenkommentares durch die Credit Suisse ein Plus von 2,8% erreichen.

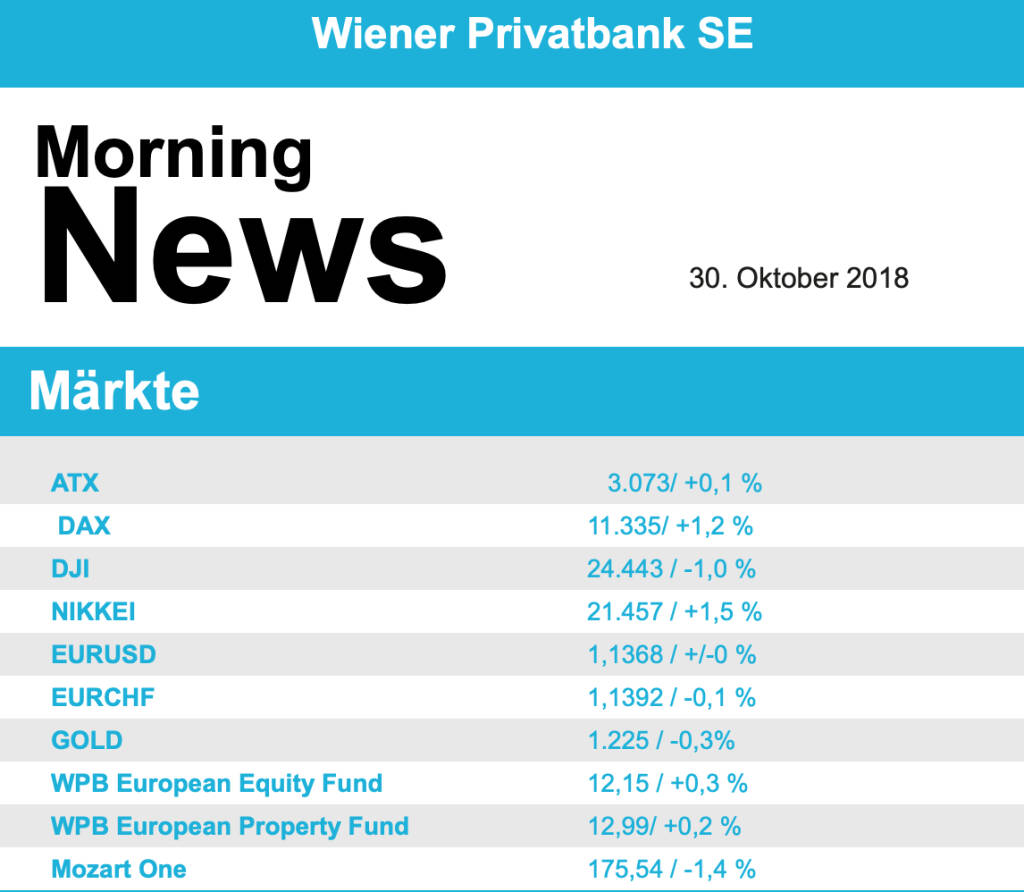

Auch die Börse in Wien beendete den Handel mit moderaten Kursgewinnen, der ATX erreichte schlussendlich ein Plus von knapp 0,1%, nachdem der österreichische Leitindex über weite Strecken des Handels deutlich höher notiert hatte. Im Fokus stand Palfinger mit den Ergebnisverlautbarungen, der Umsatz war gestiegen, allerdings konnte weniger Gewinn erzielt werden. Der Titel erreichte ein Plus von 6,2%. Ans andere Ende der Kursliste rutschte AMAG , wo diese Woche ebenfalls Ergebnisse vorgelegt werden. Ohne erkennbare neue Nachrichten wurde der Abwärtstrend fortgesetzt und der Titel schloss 10,6% schwächer. Auch AT&S präsentierte sich vor der Zahlenvorlage schwach, die Aktie notierte gegen Handelsende 4,3% tiefer als am Vortag. Es war überhaupt ein Tag der großen Kursbewegungen, sowohl nach oben als auch nach unten. Agrana gab beispielsweis 5,5% ab, klar im Minus auch FACC mit 3,1%, Verbund mit einem Abschlag von 4,3% und die Raiffeisen mit einem 2,4% schwächeren Kurs. Zu den Gewinnern zählten hingegen Polytec mit einem Plus von 2,1%, Bawag mit 1,8% Zuwachs, bei Do&Co betrug das Tagesplus 2,5% und auch Uniqa zählte zu den klaren Gewinnern und schloss 2,3% stärker.

In den USA starteten die Märkte fulminant, dann änderte sich aber die Stimmung, ausgelöst durch einen Bericht der Nachrichtenagentur Bloomberg, die unter Berufung auf mit der Sache vertraute Personen meldete, dass sich die USA auf eine Belegung sämtlicher Importe aus China mit Zöllen vorbereite, sollten die Gespräche zwischen den Präsidenten Donald Trump und Xi Jinping zu keiner Einigung führen. So endete der Dow Jones mit einem Abschlag von 1,0%, der Nasdaq 100 sackte 2,0% ab. Im Fokus stand IBM , dass mit der Übernahme des Linux-Spezialisten RedHat ein größeres Stück der IT-Ausgaben von Unternehmen sichern will. Mit 34 Milliarden Dollar ist das der größte Kauf der Firmengeschichte. IBM musste 4,1% abgeben, RedHat sprang 45,4% nach oben, der Aktienkurs ist mit rund 169 Dollar aber noch deutlich unter dem beabsichtigten Übernahmekurs von 190 Dollar. Stark waren auch in den USA die Banken, Goldman Sachs schloss 1,0% stärker, JPMorgan legte 1,4% zu. Ford profitierte von einer Kaufempfehlung durch Goldman Sachs und konnte ein Plus von 3,3% erzielen.

Leicht nach unten ging es für die Ölpreise, Brent schloss 0,4% schwächer, WTI legte 0,8% ab. Gold handelte gegen Abend leicht tiefer bei einem Kurs von rund 1.230 US-Dollar. Der Handel zwischen Euro und US-Dollar verlief relativ bewegt, gegen Ende des Tages wurde das Währungspaar bei einem Kurs von rund 1,139 gehandelt.

Vorbörslich sind die europ. Börsen leicht positiv indiziert. Die asiatischen Märkte schliessen mehrheitlich im Plus. Von der Unternehmensseite berichteten Aixtron (über Erwartungen), BBVA (leicht über Erwartungen), BNP Paribas (leicht unter Erwartungen), Deutsch Lufthansa (leicht unter Erwartungen, Ausblick vorsichtiger), Wirecard (leicht über Erwartungen), VW (leicht über Erwartungen), In Österreich berichtet heute AT&S nachbörslich. Von der Makroseite werden Inflationsdaten aus Deutschland und US-Daten veröffentlicht.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...