ATX-Trends: Zumtobel, Kapsch, Erste Group, Agrana ...

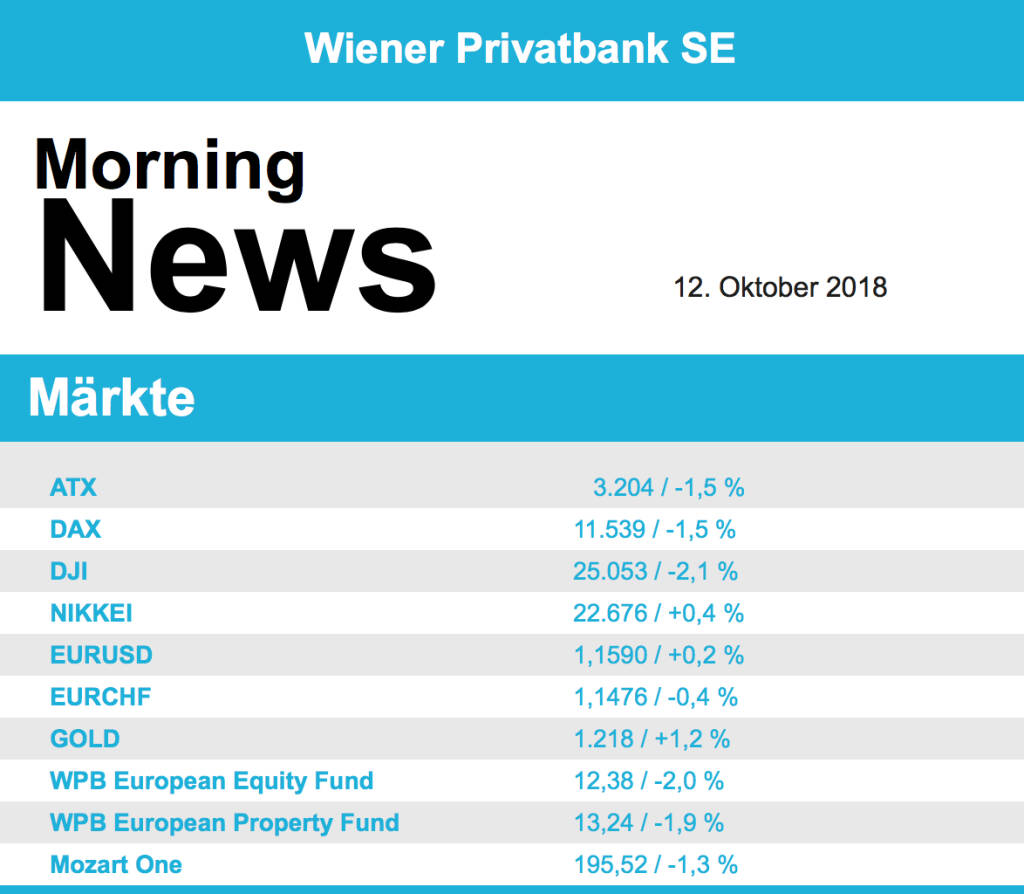

Unter weiterem Verkaufsdruck standen die Börsen in Europa am gestrigen Handelstag. Weiter belasten die Sorgen bezüglich möglicher höherer Zinsen, der Budgetstabilität in Italien und der drohenden Eskalation des Handelskrieges zwischen China und den USA die Investoren. Aus Branchensicht standen europaweit besonders Aktien aus dem Versicherungs- und dem Ölsektor unter Verkaufsdruck. Die Anteile des Versicherers AXA verloren am Eurostoxx-Ende 3,5%. Zweitschwächster Wert waren die Papiere des Ölkonzerns Total mit minus 3,4%. Gegen den schwachen Trend konnte sich in Deutschland Bayer stellen. Ein Gerichtsurteil in den USA, das Hoffnung aufkommen liess, dass der Agrarchemiekonzern im Glyphosat-Prozess möglicherweise geringere Entschädigungen als bisher befürchtet zahlen muss, liess den Titel 3,1% zulegen. Ebenfalls einen sehr positiven Tag verzeichnete Dialog Semiconductor . Nachdem sich der Chiphersteller über seine künftige Geschäftsausrichtung geäußert und weitreichende Vereinbarungen mit Großkunde Apple bekannt gegeben hatte, sprang der Kurs satte 26,7% nach oben. Auch in der Schweiz konnte sich ein Unternehmen über satte Kursgewinne freuen, CEVA logistics gab bekannt, dass ein Übernahmeangebot eines namentlich nicht genannten Interessenten vorliege, daraufhin konnte der Aktienkurs 34,4% Zugewinn erzielen. Diese Offerte wurde allerdings vom Verwaltungsrat als unzureichend abgelehnt.

Auch die Börse in Wien konnte sich nicht dem allgemeinen Trend entziehen und musste weitere Einbußen hinnehmen, das Minus für den ATX von 1,5% bedeutete bereits den fünften Verlusttag in Folge. Im Fokus stand in Wien Kapsch TrafficCom, das Unternehmen hat gute Chancen, einen Teilauftrag im Wert von bis zu 120 Millionen für das in Deutschland geplante Pkw-Mautsystem zu erhalten. Zeitweilig notierte der Titel mehr als 10 Prozent im Plus, am Ende verblieb ein Zuwachs von etwas mehr als 2,9%. Sonst gab es deutliche Abschläge, besonders stark erwischte es Zumtobel mit einem Minus von 6,3%. Auch Do&Co musste mit einem Abschlag von 5,1% aus dem Handel gehen. Bei den Banken gab es einen kleinen Lichtblick mit einem Plus von knapp 0,3% bei der Erste Group , die Bawag musste hingegen 1,8% abgeben, auch die Raiffeisen schloss deutliche 3,2% schwächer. Agrana vermeldete einen Gewinneinbruch unter anderem auf Grund niedrigerer Bioethanolpreise, der Titel endete mit einer 2,5% niedrigeren Notierung. Einer der wenigen Gewinner am gestrigen Tag war wieder die Telekom, der Titel konnte mit einem Aufschlag von 1,1% den Tag beenden.

Auch am US-Aktienmarkt wurden die Verkäufe fortgesetzt. Nach anfänglichen Verlusten gab es einen Stabilisierungsversuch basierend auf der Nachricht, dass US-Präsident Donald Trump doch ein Treffen mit dem chinesischen Präsidenten beim G20 Treffen im November plane, diese Erholung war allerdings nur von kurzer Dauer. Der Dow Jones endete mit einem Minus von 2,1%, etwas besser hielt sich der Nasdaq -Index wo das Minus lediglich 1,3% betrug. Walgreens Boots Alliance war nach den positiv aufgenommenen Quartalszahlen über weite Strecken im Plus, musste dann aber doch ein Minsu von 2,0% verzeichnen. Pfizer sackte mit einem Abschlag von 3,8% ans Ende des Dow Jons-indexes ab, hier war Microsoft mit einem Verlust von 0,2% noch der am besten performende Titel. Delta Air Lines übertraf mit dem Nettogewinn die Erwartungen deutlich, dadurch konnte der Titel ein Plus von 3,6% für sich verbuchen. Die Anteile von Bristol-Myers Squibb gaben indes nach Ankündigung einer Investition in das israelische Wirktstoffforschungs-Unternehmen Compugen um 5,4% nach. Die in New York notierten Compugen-Aktien reagierten auf diese Nachricht mit einem Kurszuwachs von 7,7%.

Deutlich nach unten ging es auch für die Ölpreise, Brent verlor 3,4%, WTI beendete den Handel mit einer 3,0% tieferen Notierung. Gold konnte von der allgemeinen Reduktion des Risikos deutlich profitieren und beendete den Tag bei einem Wert von rund 1.225 US-Dollar. Der Euro konnte gegen den US-Dollar ebenfalls zulegen, gegen Abend wurde das Währungspaar bei einer Marke von rund 1,159 gehandelt.

Vorbörslich sind die europ. Börsen positiv indiziert. Die asiatischen Märkte beenden die Handelswoche mit freundlicher Tendenz. Von der Makroseite werden heute u.a. Daten zur Industrieproduktion in Europa veröffentlicht. Von der Unternehmensseite ist es heute ruhig.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...