ATX-Trends: CA Immo, FACC, KapschTraffiCcom, Semperit, Strabag ...

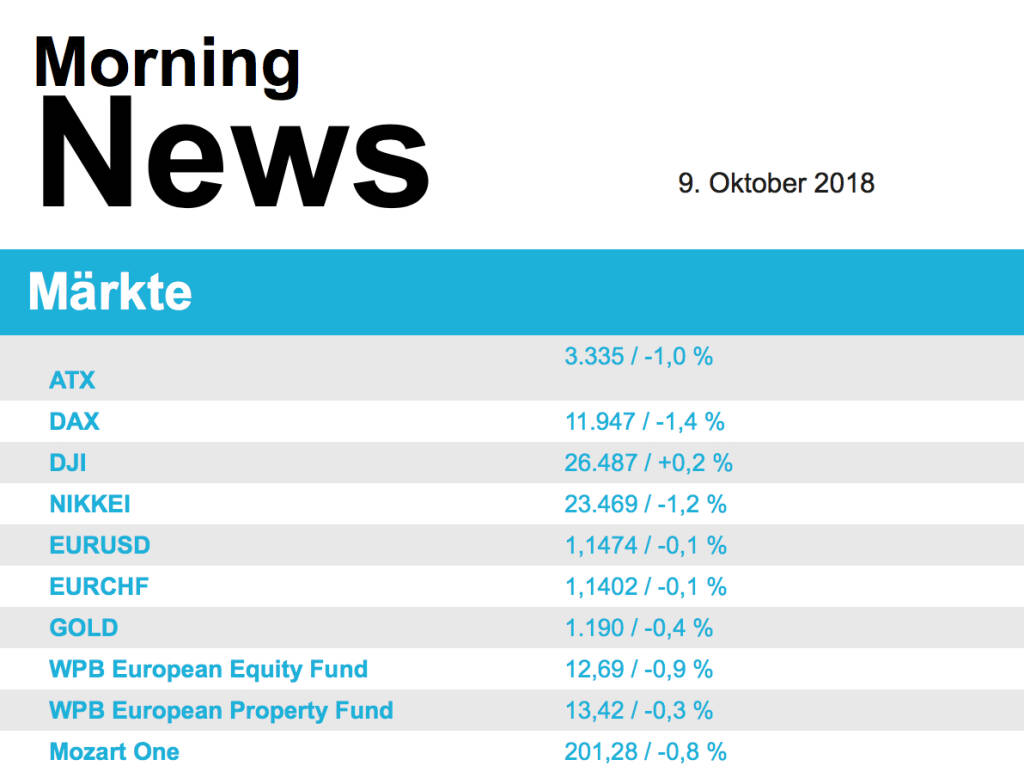

Weiter unter Druck standen die europäischen Börsen zum Wochenauftakt. Alle wichtigen Indices beendeten den Tag mit Abgaben. Zu den bisherigen Sorgen um steigende Zinsen und den italienischen Staatshaushalt kam zusätzliche Belastung durch schwache Vorgaben aus China, wo die Zentralbank zur Ankurbelung der Wirtschaft die Kreditvergabe mit einer Lockerung der Kapitalanforderungen erleichtert hat. Das erinnerte die Investoren schmerzlich daran, dass durch den Handelskonflikt eine zusätzliche Belastung für die Märkte droht. Zusätzlich senkte der IWF die weltweite Wachstumsprognose für die Wirtschaft und warnte vor Risiken durch steigende Staatsschulden. Besonders der Technologiesektor litt unter den Vorgaben aus den USA und verzeichnete einen Abschlag von fast 2,0%.

Unter Druck gerieten auch Industriewerte und die Ölbranche, die beide deutlich niedriger schlossen. Auch der Banken-Sektor verzeichnete Abgaben, die Commerzbank war hier mit einem Minus von 4,6% einer der schwächsten Werte. Novo Nordisk litt unter einer Abstufung von „Buy“ auf „Neutral“ durch Merrill Lynch und schloss 2,7% schwächer. Ebenfalls einen Kursabschlag musste Vodafone hinnehmen, hier war eine Kurszielabsenkung und Reduktion der Empfehlung durch Jefferies der Grund, dass der Titel 3,5% schwächer schloss. RWE leidet weiter unter dem Rodungsstopp im Hambacher Forst und gab 3,0% ab, Wirecard litt unter dem allgemeinen Druck auf dem Technologiesektor und brach vor dem heutigen Kapitalmarkttag um rund 12,10% ein.

Auch die Börse in Wien geriet gestern unter Abgabedruck, der ATX beendete den Wochenauftakt mit einer 1,0% tieferen Notierung. FACC hatte vor Börsenbeginn die Erwartungen für das zweite Quartal reduziert, allerdings den Ausblick für das Gesamtjahr bestätigt. Der Titel schloss mit einem Minus von 7,4%, konnte sich aber von den zwischenzeitlichen Tiefstständen doch deutlich erholen. Lenzing bleibt weiter unter Druck, auch gestern musste der Faserhersteller rund 4,9% abgeben. Hier wirkt noch immer die Entscheidung nach, den Ausbau eines Werkes in den USA auf Eis zu legen. Raiffeisen war einer der wenigen Werte im Leitindex, die gestern höher schliessen konnten, zu Handelsschluss verzeichnete der Bankentitel einen Zuwachs von 0,3%. Auch die Erste Group konnte ein kleines Minus von 0,1% erzielen, die Bawag hingegen musste gestern einen Abschlag von 2,4% verzeichnen. Für ein kleines Plus reichte es auch bei Do&Co und bei CA Immo, beide Titel schlossen rund 0,1% höher. Deutlich zulegen konnte hingegen Strabag mit einem Aufschlag von 1,7%, auch Semperit war gesucht und beendete den Tag mit einem Plus von 1,5%. Ein weiterer Gewinner des Tages war Kapsch TrafficCom mit einem Aufschlag von 1,3%.

In den USA konnte der Dow Jones nach starken Abgaben zur Eröffnung und einem wechselhaften Handelsverlauf während des Tages mit einem Plus von 0,2% den Tag beenden. Der marktbreite S&P 500 schloss nahezu unverändert, der Nasdaq 100 musste die jüngsten Verluste ausweiten und einen weiteren Abschlag von 0,6% hinnehmen. Die Google-Mutter Alphabet litt unter Meldungen über eine Softwarepanne bei der Online-Plattform Google Plus und gab 1,0% ab. Sehr schwach war wieder einmal Tesla mit einem Abschlag von 4,4%. General Electric befindet sich dagegen weiter im Aufwärtstrend, gestern gab es auch einen positiven Kommentar und eine Anhebung der Einstufung durch Barclays, das führte zu einem Tagesplus von knapp 3,3%. Die Apothekenkette Walgreens Boots Alliance war mit einem Plus von 2,3% der Spitzenreiter im Dow Jones Index, der Kreditkartenanbieter Visa musste hingegen 2,4% abgeben.

Leicht abgeben mussten die Ölpreise, Brent verlor 0,3%, WTI beendete den Handel nahezu unverändert mit einer 0,1% tieferen Notierung. Gold musste im Vergleich zu den letzten Wochen gestern relativ deutlich abgeben und notierte gegen Ende des Handels bei einem Wert von rund 1.189 US-Dollar. Der Euro verlor auch etwas an Boden gegen den US-Dollar, gegen Abend wurde das Währungspaar bei einer Marke von rund 1,149 gehandelt.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Märkte schließen großteils mit Verlusten. Sowohl von der Unternehmensseite wie auch von der Makroseite ist es heute weiterhin sehr ruhig.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...