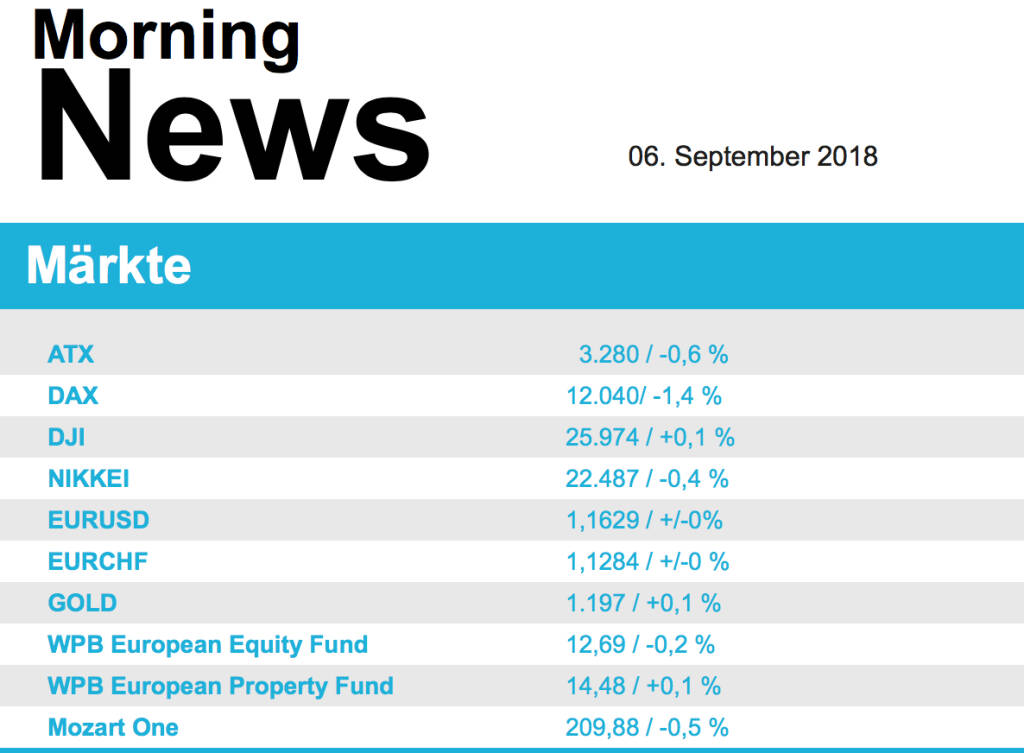

ATX-Trends: RBI, Wienerberger, FACC ...

Die Investoren warten weiterhin bei Zukäufen ab: die Gründe für die Abgaben waren die gleichen wie am Vortag: die weiter schwelenden Handelskonflikte der USA und die Furcht vor einer um sich greifenden Schwellenländerkrise. In Italien wurden Anleihen und Aktien - vor allem Bankentitel - weiter gestützt davon, dass sich die in Rom mitregierende Lega an die EU-Defizitregeln halten will. Der Stoxx-Bankenindex legte gegen den breiten negativen Tagestrend um 0,4 Prozent zu. Klar auf der Verliererstraße bewegten sich die Technologiewerte, deren Sektorindex um 3 Prozent nachgab. Verwiesen wurde unter anderem auf den schwachen Technologieindex Nasdaq in den USA. Für William Hill ging es um 4,8 Prozent nach oben, nachdem der britische Buchmacher eine Partnerschaft mit Eldorado Resorts bekannt gegen hatte. Der ATX verlor 0,6%, verkauft wurden FACC (-5,0%), RBI (-2,6%) und Wienerberger (-2,4%).

Technologiewerte scheretn deutlich nach unten aus. Auslöser war nach Angaben von Marktteilnehmern die Anhörung von Facebook -COO Sheryl Sandberg und Twitter -CEO Jack Dorsey vor dem Geheimdienstausschuss des Senats. Bei den Investoren stieg die Sorge, dass die Technologieunternehmen künftig strengere Regulierungen verordnet bekommen könnten. Dazu kam als Belastungsfaktor der unischere Ausgang der fortgesetzten Handelsgespräche zwischen den USA und Kanada um ein neues Nafta-Abkommen mit Mexiko. Twitter verloren 6,1 und Facebook 2,3 Przent. Für den Technologie-Sektor im S&P-500 ging es 1,5 Prozent nach unten. Netflix verloren 6,2 Prozent, Microsoft 2,9 Prozent, Alphabet 1,0 Prozent und Apple verzeichneten einen Abschlag von 0,7 Prozent. "Es könnte sich auch um eine klassische Sektorrotation handeln", sagte Analyst Douglas DePietro von Evercore ISI. Der Technologiesektor habe sich zuletzt stark entwickelt und es könne nun zu verstärkten Gewinnmitnahmen kommen.Wenig Bewegung gab es am Rentenmarkt, auch wenn die Verunsicherung über die Nafta-Verhandlungen den US-Anleihen übergeordnet in die Karten spielt.

Die Ölpreise fielen auf den tiefsten Stand seit einer Woche. Der Tropensturm Gordon, der über den Golf von Mexiko zieht, wird sich wohl nicht zu einem für die Erdölindustrie gefährlichen Wirbelsturm auswachsen. Diese Sorge hatte am Vortag zwischenzeitlich die Preise befeuert. Die Unwetterfront schwächt sich aber bereits wieder ab und trifft wohl auch nicht die Förderanlagen vor der US-Küste. Der Preis für ein Barrel der US-Sorte WTI fiel zum US-Settlement um 1,6 Prozent auf 68,72 Dollar. Brent verbilligte sich um 1,2 Prozent auf 77,27 Dollar. Im Späthandel sanken die Preise noch etwas weiter, nachdem der Branchenverband API einen Rückgang der Ölvorräte gemeldet hatte, der geringer ausfiel als gedacht. Zugleich meldete der Verband höhere Vorräte an Benzin und Destillaten.

Die Tage der Commerzbank -Aktie im DAX sind vorbei. Was sich im Vorfeld in Indexszenarien bereits abzeichnete ist nun Realität: Die Deutsche Börse hat am Mittwoch den Abstieg des DAX-Urgesteins aus dem deutschen Leitindex besiegelt. Nachrücken wird die Aktie des Bezahldienstleisters Wirecard . Zugleich gab die Deutsche Börse die Neuzusammensetzungen von MDAX, SDAX und TecDAX bekannt. Weil es nun auch ein Doppel-Listing für Technologieaktien gibt, umfasst der MDAX nun 60 statt 50 Werte und der SDAX 70 statt 50. Die Idee hatte der Börsenbetreiber wegen der zunehmenden Bedeutung des Technologiesegments bereits im Frühjahr auf den Weg gebracht, nun wird sie Realität. 13 TecDAX-Werte werden nun parallel auch im MDAX geführt, 16 im SDAX. Dazu kommen mit Deutsche Telekom , Infineon , SAP und Wirecard vier Titel, die dem TecDAX und dem DAX angehören. Mit SLM Solutions muss ein Titel den TecDAX verlassen, ohne es zumindest noch in den SDAX zu schaffen. Auch nicht mehr in den erweiterten MDAX geschafft haben es Ceconomy, Ströer, Leoni , Talanx und Jungheinrich. Für sie geht es in den SDAX. Einziger Aufsteiger in den MDAX snd Alstria Office.

Vorbörslich sind die europ. Börsen unvderändert indiziert. Die asiatischen Märkte schließen uneinheitlich. Von der Makroseite steht heute der ADP Bericht (Arbeitsmarktbericht der ADP Agentur in den USA) im Fokus. Morgen folgt der offizielle US-Arbeitsmarktbericht. Von der Unternehmensseite ist es relativ ruhig.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...