ATX-Trends: CA Immo, OMV, Polytec, Rosenbauer, voestalpine ... (Wiener Privatbank)

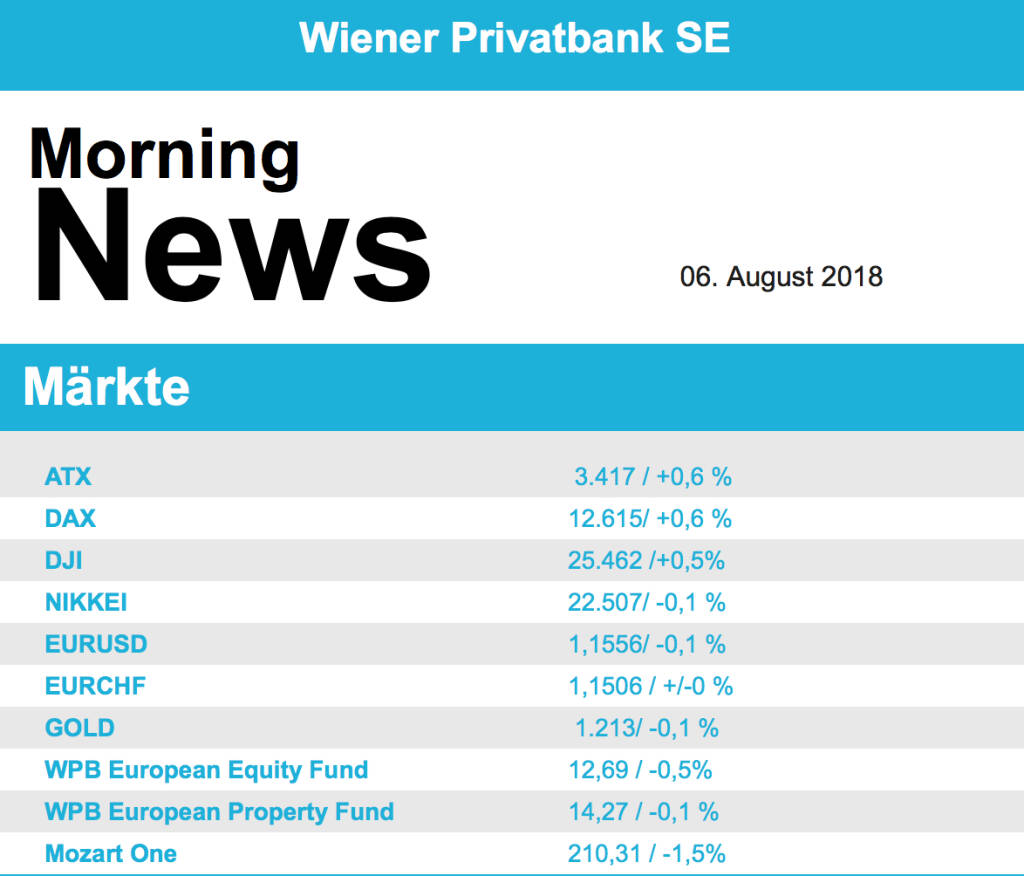

Sowohl der solide ausgefallene US-Arbeitsmarktdaten als auch die die Ankündigung neuer chinesischer Strafzölle auf US-Importe im Volumen von 60 Milliarden Dollar haben die Börsen kaum bewegt. Die Arbeitslosenquote in den USA war wie erwartet gesunken, die neugeschaffene Stellen lagen leicht unter den Erwartungen. Von einer Schwäche des US-Arbeitsmarktes konnte daher keine Rede sein. IAG schlossen nach Zahlenvorlage 2,9 Prozent tiefer. Analysten nannten die Geschäftszahlen sehr gut und sahen nur Gewinnmitnahmen. Negative Analystenkommentare gab es allerdings auch. Als "sehr gut" wurden die Geschäftszahlen der französischen Banken Credit Agricole und Natixis im Handel bezeichnet. Credit Agricole gewannen 2,3 Prozent und Natixis 1,4 Prozent. Der ATX gewann 0,6 Prozent, gekauft wurden CA Immo (+8%), AT&S (+2,4%) und OMV (+2,0%).

Nachlassende Zinsängste verhalfen den US-Aktienmärkten zum Wochenausklang zu weiteren Gewinnen. Die US-Arbeitsmarktdaten und die Einkaufsmanagerindizes für den Servicesektor von ISM und Markit hatten zwar die Erwartungen verfehlt, zeugten aber dennoch von einer ungebrochen robusten Konjunktur. Dass China nach den jüngsten Zolldrohungen der US-Regierung seinerseits höhere Strafzölle auf US-Importe ankündigte, ließ die Märkte kalt. Ansonsten mussten die Anleger erneut eine Fülle von Quartalsausweisen verarbeiten. Bei Gopro (+17,7 Prozent) waren Umsatz und Ergebnis überraschend gut ausgefallen. Dagegen hatte Symantec (-7,8 Prozent) einen enttäuschenden Ausblick gegeben. Shake Shack (-12 Prozent) hatte zwar einen schwachen Ausblick für die flächenbereinigte Umsatzentwicklung gegeben, die Zweitquartalszahlen waren dagegen besser als prognostiziert ausgefallen. Take-Two Interactive Software (+9 Prozent) hatte nicht nur gute Geschäftszahlen vorgelegt, sondern auch den Ausblick erhöht. Konkurrent Activision Blizzard (-3,7 Prozent) hatte zwar Gewinn und Umsatz gesteigert, allerdings sank die Zahl der aktiven Nutzer. Dish Network zogen nach über den Erwartungen liegenden Quartalszahlen um 14,6 Prozent an.Nach den Arbeitsmarktdaten geriet die wichtige Renditemarke von 3,00 Prozent bei zehnjährigen US-Staatsanleihen wieder etwas außer Reichweite. Sie sank um 3 Basispunkte auf 2,95 Prozent. Analysten sagten, die Stundenlöhne hätten schon um mindestens 0,4 Prozent auf Monatssicht steigen müssen, um die Rendite über 3 Prozent zu hieven. Auch die jüngste Entwicklung im Zollstreit habe die Anleiherenditen gedrückt.

Von den makroökonomischen Daten sollte die Woche in Europa ruhig sein, heute das Sentix-Investorenvertrauen in der Eurozone und die Auftragseingänge der deutschen Industrie, morgen die Industrieproduktion in Deutschland und am Freitag noch die in Frankreich. Berichten werden heute UniCredit und HSBC , morgen folgen dann Commerzbank , Deutsche Post und Standard Life, am Mittwoch Novo Nordisk, Ahold, Prudential, E.on und Glencore , am Donnerstag SBM Offshore, Deutsche Telekom , ThyssenKrupp und adidas und am Freitag Innogy und Porsche. In Österreich werden am Mittwoch die Geschäftszahlen von Polytec , voestalpine und Lenzing vorgelegt, am Donnerstag dann von der Raiffeisen Bank International und am Freitag von Rosenbauer und der Österreichischen Post. Nur wenige Wirtschaftsdaten stehen in den USA diese Woche zur Veröffentlichung an, am Donnerstag der Produzentenpreisindex, die Erstanträge auf Arbeitslosenhilfe, das Konsumentenvertrauen und die Großhandels-Lagerbestände, am Freitag folgen dann noch die Inflationszahlen. Die Berichtssaison in den USA hat den Höhepunkt schon wieder überschritten, diese Woche berichten heute Cardinal Health, Tyson Foods, Hertz, Mosaic und Marriott, morgen Bausch Health, Discovery, Walt Disney und Snap, am Mittwoch Mylan, Equinix und Twenty-First Century Fox und am Donnerstag noch Viacom, um die wichtigsten zu nennen.

Vorbörslich sind die europ. Börsen unverändert indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite wird heute das sentix-Investorenvertrauen gemeldet. Von der Unternehmensseite berichtete HSBC (leicht unter Erwartungen).

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...