ATX-Trends: Amag, Andritz, OMV, Palfinger ... (Wiener Privatbank)

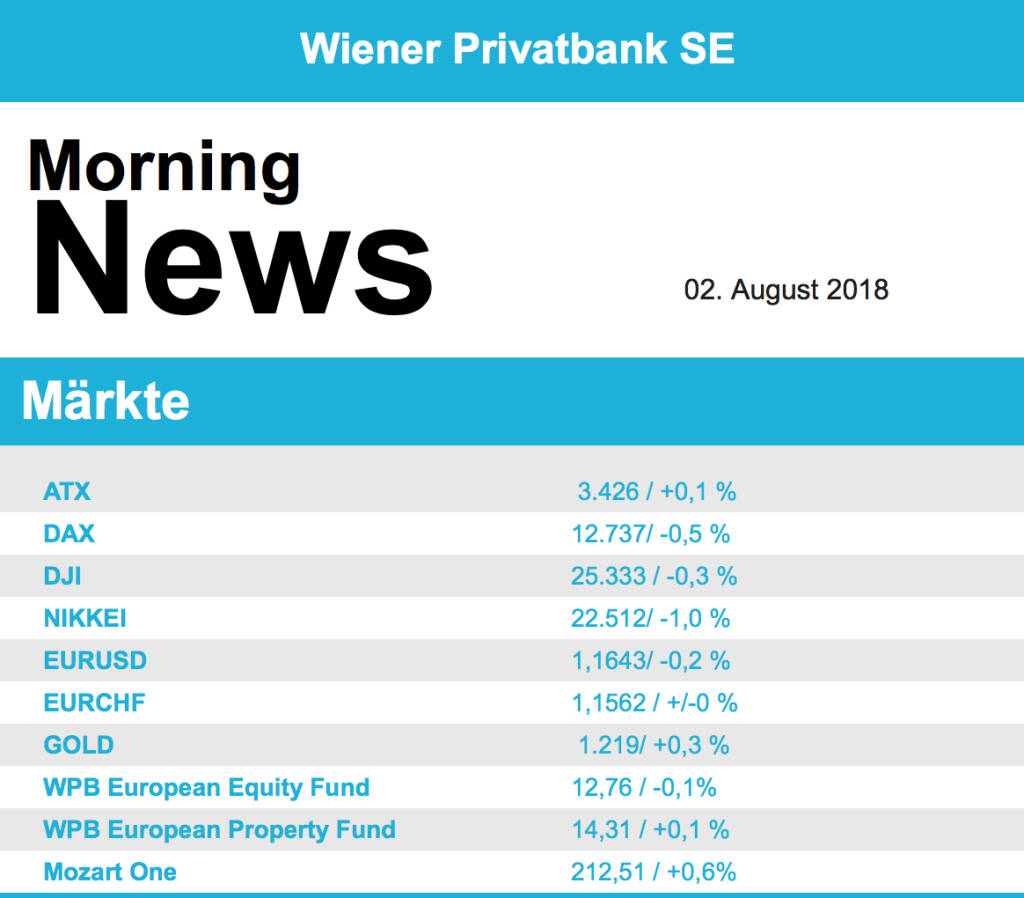

Verhalten sind die europäischen Börsen in das neue Monat gestartet, die wichtigsten Indices mussten allesamt bgeben. Unter den Erwartungen liegende Geschäftszahlen und anhaltende Sorgen um den weiter schwelenden Handelskonflikt, der vor allem die Rohstoffpreise belastete, waren die Hauptgründe dafür. Besonders in London gab der Markt deutlich nach, enttäuschende Konjunkturzahlen aus China und dadurch fallende Kupferpreise drückten auf die Minenbetreiber. Schwächster Sektor war der Automobilbereich mit einem Abschlag von 2,5%, wo vor allem Volkswagen nach einer Warnung vor einem schwierigen zweiten Halbjahr 3,7% nachgeben musste. Auch Thyssenkrupp senkte die Prognosen und endete 0,7% schwächer. Rio Tinto verfehlte die Erwartungen der Analysten und rutschte 3,4%. Der italienische Versorger Enel verstimmte die Anleger mit einem gestiegenen Schuldenberg und einer etwas schwächer als angenommenen Umsatzentwicklung. De Aktien knickten um 3,9% ein. BNP Paribas übertraf zwar die Gewinnerwartungen, musste aber dennoch ein Minus von 0,5% hinnehmen, Deutlich schlechter erging es Intesa Sanpaolo, hier gab der Kurs nach der Zahlenpräsentation 4,6% ab. Die Investoren von Air Frane-KLM schöpften hingegen nach den Ergebnissen neue Hoffnung, der Titel setzte mit einem Plus von 4,2% die jüngste Erholung deutlich fort. Dialog Semiconductor profitierte von den guten Zahlen des Großkunden Apple und konnte einen Kurssprung von 8,3% nach oben erzielen.

In dem schwachen europäischen Umfeld konnte sich die Börse in Wien gut behaupten und schloss mit einem kleinen Plus von 0,1%. Hier half auch die Meldung, dass die heimische Arbeitslosenquote auf 6,9% gesunken ist. Zulegen konnten in Wien vor allem die Bankenwerte, Raiffeisen zog um 1,7% an, die Bawag verzeichnete ein Plus von 0,9%, auch die Erste Group tendierte fester und gewann 0,5% dazu. AT&S litt zunächst unter Gewinnmitnahmen nach dem Kurssprung des Vortages, konnte diese Schwäche aber im Verlauf des Tages abschütteln und legte weitere 3,0% zu. Bei Palfinger senkten die Analysten von Berenberg das Kursziel leicht, behielten aber die Kaufempfehlung bei. Dennoch musste die Aktie 1,8% abgeben.

Die Fed hat wie erwartet keine Zinsänderung vorgenommen, die Tür für eine Zinserhöhung im September wurde dafür etwas weiter geöffnet. Insgesamt reagierten die Märkte kaum auf diese Entscheidung. Die Standardwerte in den USA schlossen leicht schwächer, die Technologietitel setzten die Erholung fort. Hier halfen vor allem die guten Zahlen von Apple. Die Apple-Aktie erreichte ein Rekordhoch und durchbrachen die 200 Dollar-Marke, zu Handelsschluss stand ein Plus von 5,9% zu Buche. Negativ aufgenommen wurden die Absatzzahlen der Automobilunternehmen, Ford verzeichnete ein Minus von 1,4%, bei Fiat Chrysler gab es einen Abschlag von 2,2%, General Motors musste 2,0% schwächer schliessen. Die beiden großen Gewinner des Vortages bei den Standardwerten, Caterpillar und 3M , litten unter Gewinnmitnahmen und schlossen 3,7% beziehungsweise 2,5% tiefer.

Deutlich unter Druck gerieten die Ölpreise, belastet durch die allgemeine Rohstoffschwäche, Brent gab 2,5% ab, WTI schloss 1,6% schwächer. Gold tendierte in einem für das Edelmetall, verglichen mit den letzten Tagen, relativ volatilen Handel schwächer und wurde gegen Ende des Tages bei rund 1.216 US-Dollar gehandelt. Der Euro musste gegen Abend ebenfalls etwas gegen den US-Dollar abgeben, das Währungspaar wurde bei rund 1,167 gehandelt.

Vorbörslich sind die europ. Börsen leicht negativ indiziert. Die asiatischen Börsen schließen uneinheitlich. Von der Makroseite stehen die Leitzinsentscheidung der BOE und US-Industriedaten im Fokus. Heute Früh haben bereits u.a. BMW (im Rahmen der Erwartungen), Siemens (leicht unter Erwartungen) und SocGen(im Rahmen der Erwartungen) berichtet. In Österreich berichteten AMAG , Andritz und OMV (Details siehe unten).

UNTERNEHMENSNACHRICHTEN

OMV AG

Der heimische Öl- & Gaskonzern legte heute Morgen die Ergebnisse für das Q2/18 vor, nachdem bereits vorab das Trading Statement mit den Produktionskennzahlen veröffentlicht wurde. Der Umsatz konnte dabei vor allem aufgrund höherer Preise um 11% anspringen auf €5,7Mrd. Dementsprechend verbesserte sich auch das operative Ergebnis (clean CCS) um 10% auf 726Mio. Vor allem der Bereich Upstream konnte dabei von höheren Ölpreisen profitieren, während es im Bereich Downstream einen Rückgang gab. Das Nettoergebnis ohne Minderheiten (clean CCS) sank jedoch um 4% auf €272Mio., unter anderem aufgrund einer höheren Steuerquote. Aufgrund von negativen Hedgingeffekten sowie der Bewertung von Derivaten verzeichnete das Unternehmen jedoch negative Einmaleffekte, weswegen das berichtete Nettoergebnis nach Minderheiten bei €203Mio. lag. Der Ausblick der Firma wurde ggü. dem Q1/18 nur minimal angepasst: Das Unternehmen geht nun von einem Ölpreis von durchschnittlich USD70/bbl aus (bisher:68) und auch der Gaspreis soll höher sein als im Vorjahr.

Q2 18/19: Umsatz: €5,7Mrd. (Vj.: 5,1); EBIT (CCS vor Sondereffekten) : €726Mio. (Vj.: 662); Nettoergebnis nach Minderheiten (clean CCS): €272Mio. (Vj.: 377)

Andritz AG

Veröffentlichte heute Morgen die Ergebnisse für das zweite Quartal 2018. Der Umsatz lag mit €1,5Mrd. leicht über dem Vorjahreswert, wobei vor allem der Bereich Pulp & Paper zulegen konnte. Das EBITDA ging jedoch um 11,2% zurück auf €117,9Mio., da im Vorjahr ein positiver Effekt aus dem Verkauf einer Beteiligung erzielt wurde. Dementsprechend sank auch das EBITA um 13,9% auf €94,6Mio., ohne die Berücksichtigung dieses Sondereffektes hätte das Unternehmen jedoch einen Anstieg von 9,4% verzeichnet. Das Konzernergebnis nach Minderheiten lag bei €56,6Mio. nach €67,8Mio. Der Auftragseingang konnte um 43,4% vom niedrigen Niveau des Vorjahres gesteigert werden auf €1,7Mrd., der Auftragsstand war mit €6,8Mrd. nahezu unverändert.Die Prognose für das Gesamtjahr blieb unverändert: der Umsatz soll in etwa das Niveau des Vorjahres erreichen und auch die EBITA-Marge dürfte in etwa gleich bleiben (ohne Berücksichtigung des Sondereffektes).

Q2/18: Umsatz: €1,5Mrd. (1,4e); EBITDA : €117,9Mio. (111e); EBIT: €88,5Mio. (85,7e); Nettoergebnis nach Minderheiten: €56,6Mio. (54,8e)

AMAG Austria Metall AG

Der Aluminiumhersteller AMAG konnte im zweiten Quartal durchaus solide Zahlen präsentieren. Durch geplante Modernisierungstätigkeiten in den Bereichen Metall und Gießen fiel der Absatz im Vergleich zum Vorjahr um 5%, jedoch konnte der Umsatz um 0,8% gesteigert werden. Hervorzuheben ist das Segment Walzen, das im Zuge hoher Nachfragen, sowohl die Absatzmengen, als auch den Umsatz neuerlich steigern konnte. Das EBITDA lag den Erwartungen entsprechend knapp 7% unter dem Vorjahresergebnis, aufgrund von höheren Rohstoffkosten und steigender Vorlaufkosten für die Standorterweiterungen in Ranshofen. Für das restliche Jahr ist mit einem weiteren Wachstum von Aluminium und Aluminiumprodukten zu rechnen. Des Weiteren entstehen durch die Eröffnung neuer Anlagen neue Produktionskapazitäten, die sich positiv auf die Umsatzzahlen auswirken dürften. Hingegen dürften die neuen US-Zölle das Ergebnis im einstelligen Millionen-Euro-Bereich belasten. Insgesamt hat die Firma jedoch ihre bisherige EBITDA-Prognose von €150-170Mio. beibehalten.

Q2/18: Umsatz: €276,3 Mio. (278,3e); EBITDA: €47,2 Mio. (46,5e); EBIT: €27,5 Mio. (e25,8); Nettoergebnis: €20,2 Mio (18,9e)

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...