ATX-Trends: Amag, Agrana, voestalpine, AT&S, Uniqa, OMV ... (Wiener Privatbank)

Viele Unternehmenszahlen, die meist positiv aufgenommen wurden, liessen die europäischen Märkte mit Zuwächsen ins Wochenende gehen. Insgesamt war es für den EuroStoxx 50 mit einem Plus von 1,9%die erfolgreichste Woche seit März. Im Branchenvergleich hatten die Telekommunikationsaktien die Nase vorn, dank deutlicher Kursgewinne bei der Deutschen Telekom mit einem Aufschlag von 2,0% und der British Telecom mit einem Plus von 2,1% Stark waren auch die Banken dank guter Ergebnisse von BBVA und die Baubranche, wo LafargeHolcim und Saint-Gobain ebenfalls erfreuliche Entwicklungen melden konnten und 2,6% beziehungsweise 1,6% nach oben sprangen. Dank eines positiven Ausblicks auf das restliche Geschäftsjahr schnellten die Aktien von Reckitt Benckiser 7,9% in die Höhe. Gemischt waren die Ergebnisse bei den Einzelhandelsunternehmen. Carrefour musste zwar einen Rückgang bei Umsatz und Gewinn berichten, allerdings lagen die gemeldeten Zahlen über den Erwartungen der Analysten und bescherten dem Titel ein Tagesplus von rund 12,0%. Umgekehrt hingegen die Situation beim Luxusgüterkonzern Kering, hier sorgte vor allem die schwache Umsatzentwicklung der Marke Gucci im zweiten Quartal für Enttäuschung und liess den Titel 7,7% abstürzen. Nach oben ging es nach der Zahlenpräsentation für den Dienstleistungskonzern Vinci, hier stand ein Kursplus von 3,3% zu Buche. In Deutschland sorgten die Ergebnisse von BASF , die unter den Erwartungen lagen, für Enttäuschung, der Chemiekonzern musste einen Tagesverlust von 2,7% hinnehmen.

Diese Woche stehen heute das Konsumentenvertrauen in der Eurozone sowie Inflationszahlen aus Deutschland auf dem Programm, morgen folgen Inflationsdaten aus der Eurozone und aus Frankreich sowie die deutschen Einzelhandelsumsätze, am Mittwoch kommt die euroweite Markitumfrage und am Freitag die Markitumfrage aus Deutschland Es steht auch eine Reihe von Unternehmensergebnissen auf dem Programm, heute beispielsweise Heineken, Air Liquide, Leonardo und Vivendi , morgen Electricite de France, Fresenius , Enel, Heidelberg Cement, GAM, Credit Suisse , Sanofi , Deutsche Lufthansa , BP und Intelsat, am Mittwoch folgen BNP Paribas, Volkswagen , Osram, Intesa Sanpaolo, Arcelor Mittal, BAE Systems, Rio Tinto , Air France-KLM, Infineon und Lloyds, am Donnerstag ING, Societe Generale , BMW , Continental , Rolls Royce, AXA , Siemens , Barclays und ProSiebenSat1, am Freitag wird mit Allianz , Dufry, Credit Agricole und der Royal Bank of Scotland der Abschluss gemacht.

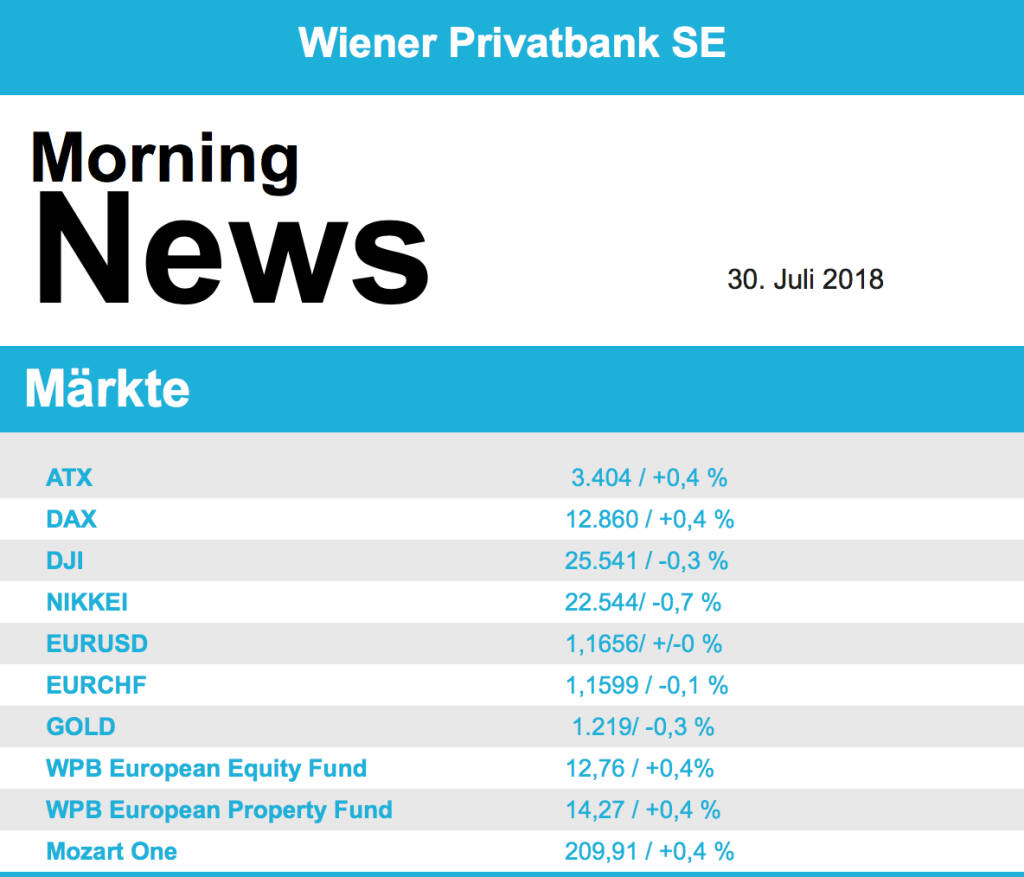

Ebenfalls zulegen konnte die Börse in Wien, der ATX schloss 0,4% höher und verzeichnete damit den vierten positiven Handelstag in Folge. Agrana war dabei einer der größten Gewinner, am ersten Handelstag nach dem 1:4 Aktiensplit konnte der Zuckerproduzent einen Kurssprung von 5,5% erzielen. Voestalpine profitierte den zweiten Tag in Folge von der Aussicht, dass die US-Zölle auf Stahl wieder abgeschafft werden, und konnte am Freitag ein weiteres Plus von knapp 2,5% erzielen. Im Gegensatz dazu konnte AT&S nicht an die Vortagsgewinne anknüpfen, der Leiterplattenhersteller ging mit einem Abschlag von 2,3% aus dem Handel. Ebenfalls abgeben musste Palfinger , vor der heutigen Zahlenpräsentation stand ein Minus von 1,5% zu Buche. Sehr gesucht waren auch in Österreich die Bankentitel, Bawag glänzte mit einem Kurszuwachs von 1,6%, Raiffeisen konnte ein Tagesplus von 1,1% erzielen, lediglich die Erste Group konnte nicht ganz mithalten und schloss nur 0,3% stärker. Zu den Gewinnern zählten auch die Versicherer, Vienna Insurance ging 1,5% befestigt ins Wochenende, Uniqa konnte den Handel mit einer 0,6% höheren Notierung beenden. Unterschiedlich war die Entwicklung bei den Öltiteln, während OMV mit der allgemein positiven Entwicklung mithalten konnte und 0,7% dazugewann, musste Schoeller-Bleckmann 1,4% abgeben. Ergebnisse vorlegen werden diese Woche noch morgen AT&s und die Erste, am Donnerstag AMAG , Andritz und OMV und am Freitag noch die Bawag.

Etwas weniger erfreulich verlief der letzte Handelstag der Woche in den USA, der Dow Jones Index ging 0,3% schwächer aus dem Handel, für den Nasdaq 100 gab es eine deutliche Abfuhr von 1,4%. Enttäuschende Unternehmenszahlen und unter den Erwartungen liegende Konjunkturdaten wurden als Grund für diese Schwäche genannt. Das Bruttoinlandsprodukt war im zweiten Quartal annualisiert um 4,1% gestiegen, allerdings war ein noch stärkerer Zuwachs erwartet worden. Bei den Unternehmenszahlen musste Twitter einen Nutzerrückgang vermelden, worauf die Aktie um 20,5% in die Tiefe rauschte. Intel meldete sowohl einen Umsatzwachstum als auch einen überraschend stark gestiegenen Gewinn, trotzdem musste der Titel 8,6% abgeben. Das weniger stark als erhofft gestiegene Geschäft mit Chips für große Rechenzentren wurde dafür verantwortlich gemacht. Der Gewinnanstieg von ExxonMobil blieb hinter den Erwartungen zurück und liess den Titel 2,8% schwächer schliessen. Auch Chevron konnte die Erwartungen nicht erfüllen, dank der Ankündigung eines Aktienrückkaufprogramms legte der Titel dennoch 1,6% zu. Amazon lieferte bessere Ergebnisse als erwartet und konnte zu Handelsbeginn ein Rekordhoch erzielen das im weiteren Handelsverlauf nicht gehalten werden konnte, schlussendlich stand ein Plus von 0,5% zu Buche.

In den USA wird heute die Anzahl der schwebenden Hausverkäufe gemeldet, morgen folgen die Zahlen zu den persönlichen Einnahmen und Ausgaben, am Mittwoch der Einkaufsmanagerindex aus der Region Chicago, das Konsumentenvertrauen, der private ADP Arbeitsmarktbericht und der ISM-Index für das verarbeitende Gewerbe, ebenso wird die Zinsentscheidung der Fed bekanntgegeben, am Donnerstag folgen die Auftragseingänge der Industrie sowie die Aufträge bei langlebigen Wirtschaftsgütern und am Freitag der offizielle Arbeitsmarktbericht. Auch gibt es wieder viele Unternehmensergebnisse, heute von First Date, Caterpillar und Transocean , morgen von Archer-Daniels-Midland, Pfizer , Charter Communications, Procter & Gamble , Cummins, Frontier Communications, Anadarko Petroleum, Devon und Apple , am Mittwoch dann von Chesapeake, Sprint, Marathon Oil, Apache, United States Steel, Tesla , Wynn Resorts, T-Mobile US und MetLife, am Donnerstag dann MGM Resorts, Cigna, DowDuPont, Kellogg und American International Group, am Freitag wird mit Berkshire Hathaway, Kraft Heinz, Cardinal Health, Hertz und Marriott der Abschluss gemacht.

Die Ölpreise verzeichneten leichte Abschläge, Brent schloss 0,3% schwächer, bei WTI betrug das Minus 1,3%. Gold schloss nach einem ruhigen Handel nahezu unverändert bei 1.223 US-Dollar. Der Euro konnte sich um späten Tagesverlauf von den zwischenzeitlichen Abgaben erholen und schloss leicht befestigt bei einer Marke von rund 1,166 gegen den US-Dollar.

Vorbörslich sind die europ. Börsen leicht negativ indiziert. Die asiatischen Börsen schließen mehrheitlich im Plus. Von der Makroseite ist es relativ ruhig. Heute Früh haben u.a. bereits Heineken (leicht unter Erwartungen) berichtet. In den USA werden heute noch u.a. Caterpillar berichten. In Österreich berichtete heute Palfinger (Details siehe unten).

UNTERNEHMENSNACHRICHTEN

Palfinger

Der Umsatz der PALFINGER Gruppe erhöhte sich von 753,8 Mio EUR in der Vorjahresperiode um 6,4 Prozent auf 801,9 Mio EUR im Berichtszeitraum. Dies ist ein neuerlicher Höchstwert für ein 1. Halbjahr. Das um Restrukturierungskosten bereinigte EBITDA (EBITDAn) stieg auf 110,0 Mio EUR.

„Dank der starken Nachfrage konnten wir unseren Kurs des profitablen Wachstums fortsetzen,“ kommentiert Andreas Klauser, seit 1. Juni Vorstandsvorsitzender der PALFINGER AG, die Entwicklung der ersten sechs Monate und blickt zuversichtlich auf die zweite Jahreshälfte. „Wir erwarten für das Gesamtjahr neuerlich eine Steigerung des Umsatzes und der operativen Profitabilität, auch das Konzernergebnis sollte 2018 über dem Vorjahresergebnis liegen.“ Der Umsatz des Segments LAND erhöhte sich im 1. Halbjahr 2018 verglichen mit dem 1. Halbjahr des Vorjahres von 624,6 Mio EUR um 10,0 Prozent auf 687,0 Mio EUR. Basis für dieses Wachstum war der Geschäftszuwachs in den Regionen EMEA und GUS. Das operative Ergebnis (EBIT) stieg im Vorjahresvergleich um 6,3 Prozent von 66,8 Mio EUR auf 71,0 Mio EUR. Das Konzernergebnis für das 1. Halbjahr 2018 liegt bedingt durch das niedrigere Finanzergebnis, die höhere Steuerquote und die gestiegenen Ergebnisanteile der Minderheiteneigentümer mit 35,2 Mio EUR um 8,8 Prozent unter dem Vorjahreswert von 38,6 Mio EUR. Das Ergebnis je Aktie erreichte 0,94 EUR nach 1,03 EUR im Vergleichszeitraum. Im 1. Halbjahr 2018 verzeichnete die PALFINGER Gruppe erneut einen Anstieg des Auftragseingangs. Dies lässt eine Fortsetzung der guten, jedoch uneinheitlichen Geschäftsentwicklung im Geschäftsjahr 2018 erwarten. Es ist davon auszugehen, dass PALFINGER aufgrund der anhaltenden Lieferengpässe einen wesentlichen Teil des Auftragsrückstands auch im weiteren Jahresverlauf nicht aufholen kann. Die im Jahr 2018 nicht realisierten Aufträge werden sich erst im Jahr 2019 in den Ergebnissen widerspiegeln.

Latest Blogs

» Wiener Börse Party #1099: Wiener Börse zum...

» Österreich-Depots: All-time-High (Depot Ko...

» Börsegeschichte 20.2.: Extremes zu Porr un...

» Nachlese: Ulrike Farnik, David Aichinger, ...

» Upgrade für FACC, Austro-Roadshow in Madri...

» Börse-Inputs auf Spotify zu u.a. David Aic...

» Börsepeople im Podcast S23/17: Ulrike Farnik

» ATX-Trends: Strabag, AT&S, Lenzing ...

» SportWoche Podcast: Liverpool – Die Geschi...

Weitere Blogs von Mario Tunkowitsch

» ATX-Trends: Strabag, AT&S, Lenzing ...

Aus den Morning News der Wiener Privatbank: "Die Wiener Börse hat gestern Donnerstag im Min...

» ATX-Trends: wienerberger, Uniqa, Frequenti...

Aus den Morning News der Wiener Privatbank: " Der Wiener Aktienmarkt hat gestern Mittwoch sehr ...

» ATX-Trends: Agrana, Porr, Strabag ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern Dienstag mi...

» ATX-Trends: Strabag, Porr, AT&S, DO & CO ...

Aus den Morning News der Wiener Privatbank: "Der Wiener Aktienmarkt hat sich gestern zum Wochena...

» ATX-Trends: Erste Group, Verbund, DO & CO,...

Aus den Morning News der Wiener Privatbank: "Am Wiener Aktienmarkt hat sich der jüngste R&u...